文章有点长,主要是整理资料时,很多舍不得删~

养老是个沉重但又无法回避的问题,国家卫健委称,截至2021年底,全国60岁以上老年人口达2.67亿人,占总人口的18.9%,2035年该数字将分别超过4亿人和30%,进入重度老龄化阶段,算算也就是10多年的事情。

养老一靠人力,二靠财力。

人力方面,加强身体锻炼是王道,毕竟无论子女还是护工照顾得多么周到,都不如自己有个好身板。84岁的钟南山院士,依旧能健步如飞,可为楷模。据称,他每周都会抽出3-4天下班后的时间,每次进行40-50分钟运动,包括跑步、游泳、单杠、俯卧撑和仰卧起坐等,配合清淡的饮食和有规律的作息,起到了非常好的作用,可供大伙参考。

财力方面,考虑到老年人领取的养老金,主要是年轻人缴纳的养老金,随着深度老龄化的到来,这一块的压力会逐步增大,不能寄希望于完全通过社会压老金弥补资金缺口。

如果希望资金宽裕,还需要另外做些补充养老安排。

个人说下自己的养老规划供大伙参考。

一、资产回报分析及选择

社会养老金是固定支付,每年参照上年的社会平均工资和个人历史缴存情况进行分配,类似于定期存款。

个人的补充养老金,可以做一些风险更为激进的配置,在承担偏高风险的基础上,获取更多的投资收益。

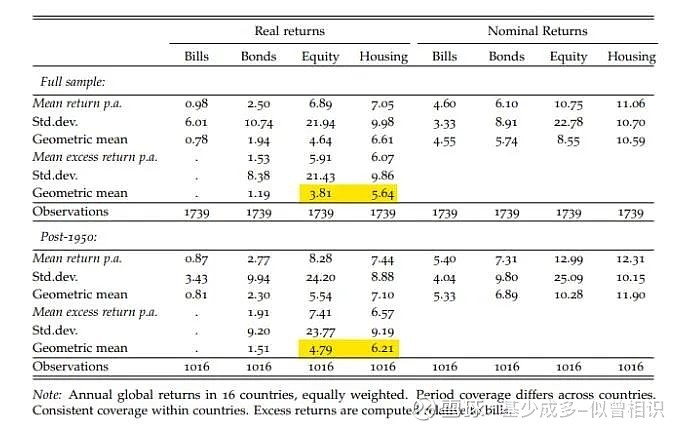

根据1870年到2015年的16个发达国家的资产回报历史,发现各类常见的投资品种,长期回报率最高的房产、股票,其次是长债和短债。

其中名义回报率上,房地产回报率平均值为11.06%,股票为10.75%,长债为6.1%,中短债为4.6%。

背后的逻辑是,房地产对应的人口向发达地区聚集,对应的土地和房产会升值;企业是社会发展的主要经济载体,对应的整体价值也会快速提升。

长债和短债主要是国家、企业和居民的负担,由于风险低、回报率相对固定,会低于社会平均回报率,否则没有人愿意承担风险进行创新和发展。

资产的价格波动方面,股票回报率最大,可能短时间内出现30%,甚至50%、80%的下跌,2021年开始这一轮调整,持有中概、医疗等基金的网友会深有体会,体验比较差,其次是房产、长债,最后是短债。

个人补充养老方面,虽然追求高收益,但是随着年龄增长,不希望承担太大的波动,个人打算重点以可转债、REITs、混合型基金等为主,辅之以固收+类基金和中长债基金。

二、资产投资策略

可转债同时具有债券和股票的双重特性,相当于买了保险的股票,策略得当能够同时享受到债券的保本和股票的爆发,近几年随着发行量的增长,优点表现的异常突出。

同时,可转债投资也有很多策略,最常见的双低策略,可以获得年化10%左右的复合年化收益率,价值投资策略和小规模双低债可以获得年化15%+的投资回报率,而折价策略可以获得20%+的投资回报率。虽然,未来的市场会变化,上述策略的回报率也会变化,但是价值投资策略、小规模双低债和折价策略等,可以借助价值、规模和动量等因子,维持较高的复合收益率。

比较稳健的操作策略是一直坚持价值投资策略和小规模双低债,轮动的思路是牛市做折价转债,熊市做小规模双低债。

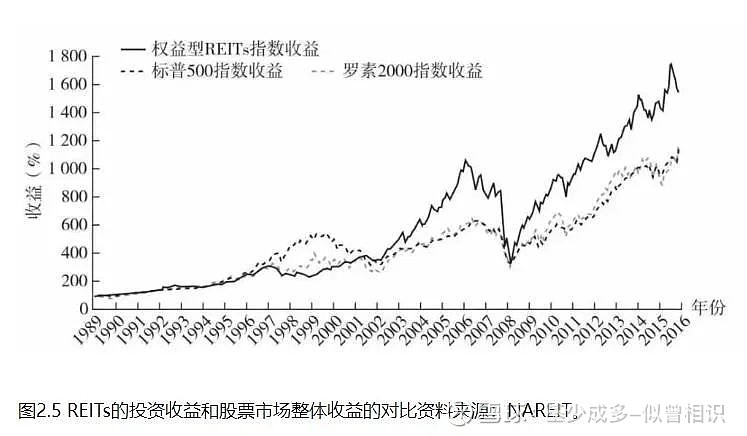

REITs底层是不动产,包括住宅、公寓、产业园、高速等,还可以借助杠杆、整改、转售等获取超额收益。REITs相当于证券化的房产,有专门的机构管理,交易快捷,可以代替房产投资。考虑我国大量的固定资产需要证券化,大量的低效资产需要盘活,这一块未来的市场空间非常大。

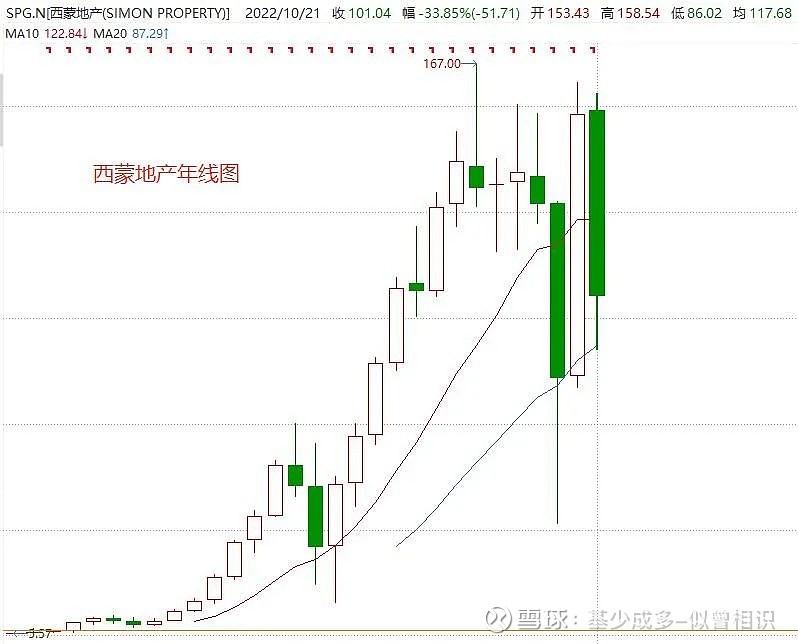

美国主攻不动产投资的西蒙地产1993年上市,29年间,最大涨幅达到约29倍,其中上涨的年份达到20年。

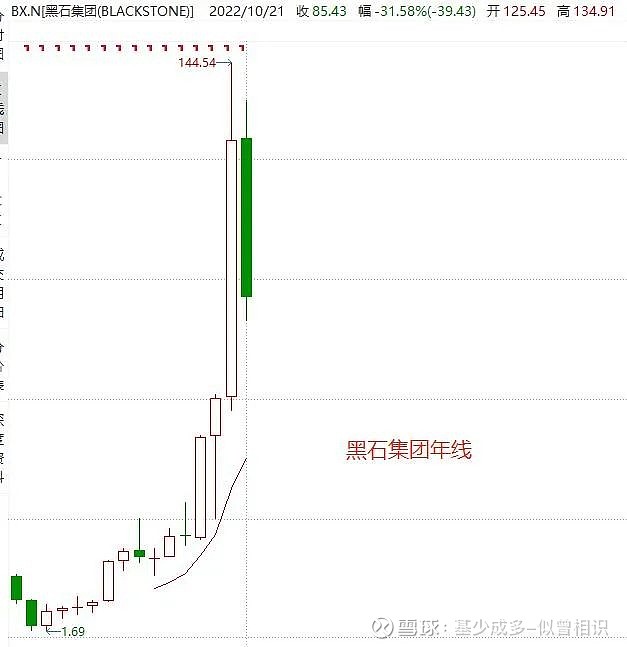

主攻不动产等另类投资的黑石集团,2007年上市,16年间最大上涨约85倍(2009年-2021年),其中12年均上涨。

未来,A股也有望出现这类以不动产投资为主业的巨头,拭目以待。

这类资产也适合在熊市后期或者不动产潜在收益率提高时投资,在牛市后期或不动产潜在收益率降低时逐步减仓。

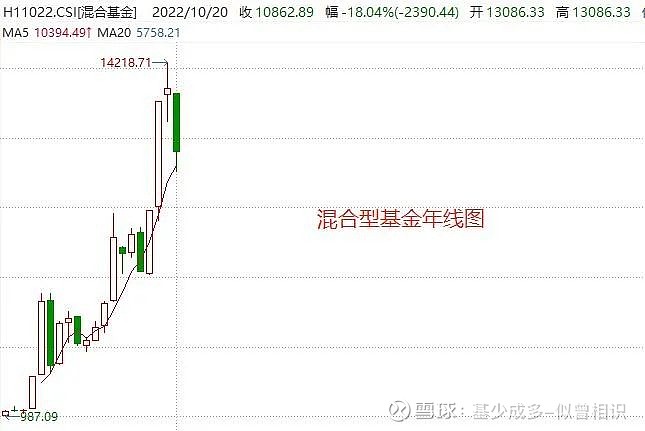

混合型基金则是借助基金经理的择股和择时能力,在股市和债市中赚取收益。从混合基金指数来看,2003年-2022年10月21日,20年间指数累计上涨了9.86倍,复合年化收益率为13.38%,期间上证指数涨幅为124%,沪深300指数涨幅为239%。

混合型基金虽然并不能准确择时,但是历史业绩说明,能够在中长期取得非常不错的回报。

同时,混合基金指数除了2008年超级熊市下跌45.4%偏大外,2011年、2018年和2022年(截至10月21日)跌幅分别为21.27%、18.34%和18.04%,相对可控。如果我们采用金字塔策略,在整体下跌10%或15%之后才开始投资,可以进一步减少回撤。

目前“节节高混合”(绝对赚钱)定位于混合型基金的投资,“雄霸赛道偏股”(雄霸天下)和“守正出奇”则定位于股票型和混合型基金轮动,风险略大。

固收+类基金等同于偏债混合基金,可以在不择时的基础上,获得不错的收益。

万得偏债混合型基金指数在2004年-2022年10月21日期间,累计上涨了3.56倍,复合年化收益率为8.39%,看历史曲线,不断突破新高。该指数除2008年跌幅达到17.16%,超过10%外,其余年份跌幅均未超过5%。2011年和2011年、2018年和2022年(截至10月21日)跌幅分别为21.27%、18.34%和18.04%,2018年甚至逆势上涨0.22%,风险相对可控。

目前“季季红固收加”和“年年红债券”定位于做这类风险和收益档次的组合。

中长债基金中,个人倾向于选择中长期政金债,这类以政策性银行中长期贷款为主,信用略低于国债,但本身有国家财政背书,实质性风险不大,同时收益率偏高。

以政金债5-8年为例,该指数2008年-2022年10月21日期间,累计上涨104%,复合年化收益率为5.29%,期间最大年度跌幅为2013年的2.64%,在熊市期间反而因避险和利率走低大涨,2008年、2011年、2018年和2022年(截至10月21日)分别上涨15.16%、5.61%、11.38%和3.79%,绝对是熊市治愈良药,需要在牛市赚钱后重点配置。

三、配置比例思考

如果将可转债、REITs、混合型基金等定义为进攻型资产,固收+类基金和中长债基金定义为防御型资产。大的思路是根据各类资产的性价比,增配跌幅较大、性价比显著提升的资产占比,而减持涨幅较大,整体性价比下降的资产。同时,随着年龄的增大,逐步提高防御型资产的整体占比。

防御型资产的参考仓位=年龄%±30%,其余为进攻型资产,具体根据个人风险承受能力调节。

当前在经历2022年的大跌后,上述资产中,混合型基金大幅下跌,未来的潜在回报率显著高于纯债类资产,此时适合逐步逐步提高配置比例。

可转债整体处于偏高位置,可以维持偏低的配置;REITs缺少高性价比产品,可以暂时不配置。

防御型的纯债基金,适合逐步减仓,主要是利率处于低位,进一步下降的空间较小。

固收+今年普遍称为固收-,当前适合适度加仓。