今年为止:沪深300指数上涨3.2%;我实盘上涨11.5%(见最下图)。

本公众号/实盘说明:一位交流十几年的老朋友委托我管理百万资金,因为很熟我没收费,没想到他第二天直接把管理费打到我银行卡。于是我和他协商后签了个类似巴菲特早期合伙制的合同:本实盘确保他不亏的前提下(5年一周期,亏了包赔),尽量跑赢沪深300指数。最后,朋友提出要求让我把思考过程发到公众号以便他学习。所以本公众号仅仅是为了记录学习进步,永久免费。

我写公众号不是为了出名/不是为了粉丝/更不是为了赚钱。我反对抄作业(除非你有能力独立判断),如果你赚了是你聪明与我无关;如果你亏了是你犯傻与我无关。因为我的整个组合只会在波动中永远上涨,我无敌,你随意。自行判断,自负盈亏。

第一部分:投资价值观/思维方式

贵州茅台股价最近持续下跌,从5月初的1778元到现在的1500元附近,下跌大约10%。其实并没有跌多少,但上市23年涨了300多倍的它每次下跌都会成为热点,各路媒体大V都会跳出来争抢流量,这次也不例外。

这些媒体大V大体上永远只会做两件事:涨了后吹牛,跌了后解释。他们的目的是争取让更多人喜欢,流量越多他们越赚钱,而你的股票涨跌他们绝对不负责。残酷的现实是,如果你听信了这些最热门的媒体,不但不赚钱反而会亏钱!理由很简单:在股市至少九成的人永远是亏钱的,你喜欢最热门最权威的媒体大V就是让自己和亏钱的那九成人站在一起,你不亏谁亏?

我的投资价值观是:尽量远离热门的媒体大V,他们靠流量吹牛赚钱,我靠股票上涨赚钱。我的人生价值观永远是:先选重要的+对的事,再把事做对。通读千本/精读四百本好书、并在股市实战十年赚8倍后,现在的我完全有能力独立思考:这次我相信茅台本身没问题,而是现在铺天盖地唱空茅台的“权威”媒体大V们都错了!

媒体大V们解释理由说飞天终端价格下降、说供应商囤积太多酒了、说年轻人不喝白酒了、说茅台是炒作、说茅台不行了……诸如此类全都不是重要的事!

我从投资本质的角度长远看,茅台最重要的事有且只有两个:

1,茅台未来5-10年能否很确定越赚越多钱?

我的答案是:98%概率能!

2,茅台现在这价格买入,未来5-10年能赚多少钱?

我的答案是:很大概率超过2-5倍!

理由详见我之前的研究文章《体系框架下研究贵州茅台》《茅台和片子癀估值》《茅台和片仔癀估值(自由现金流折现)》。

所以本周我开始买入茅台,并计划假如它未来每跌10%买一次,不跌就算了。

第二部分:行业/公司

巴菲特说:股市投资赚钱你只需明白两件事:第一是如何估算公司价值;第二是如何理解市场波动。我简单举例阐述这两点:

第一:给公司估值。

茅台业绩很保守计算,未来十年的年均增速超过10%。详细情况见上面三篇研究文章。

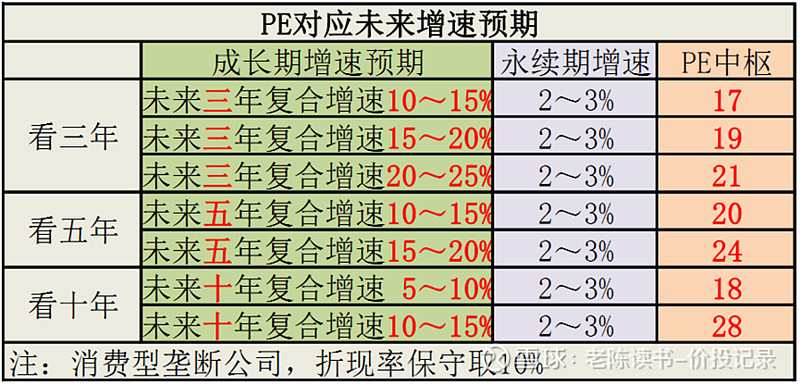

第二:通过当前PE来理解市场对公司未来增速的预期。

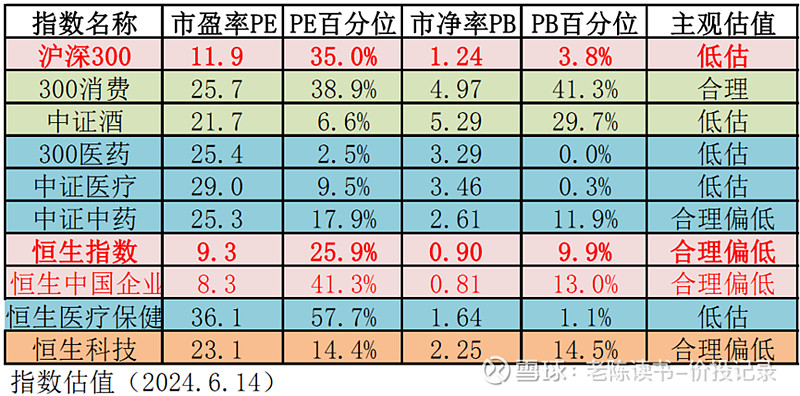

茅台、汾酒、古井贡酒当前市盈率PE大约25倍附近;这种市场的预期(保守预计)就是公司未来5-10年业绩增速大约是年均10-15%增速。考虑到茅台的确定性远大于汾酒和古井贡酒,我个人认为这价位买茅台风险极小,收益不低。

五粮液、老窖、洋河当前市盈率PE大约15倍附近。这种市场的预期(保守预计)就是公司未来5-10年业绩增速大约是年均5-10%增速。考虑到五粮液的确定性大于老窖和洋河,我个人认为这价位买五粮液风险小,收益高。

第三部分:生活学习

本周我平均每天6-7小时阅读/思考/记录。阅读了《人口大逆转》,看了很多财报资料,写了一部分五粮液的研报,复习了巴菲特/芒格/段永平/林园语录和视频。

《人口大逆转》是一本对我非常有用的书,它的副标题是老龄化、不平等与通胀,作者是英国科学院院士古德哈特。这本书是用欧洲顶级专家的视角来研究中国人口和发展问题,里面很多数据和观点与我之前的认知不同,比如我以前一直认为进入老龄化社会后大家的消费能力会下降,但作者认为可能并不会。这对我们投资是关键的战略方向性问题,必须认真准备好各种可能。另外结合这本书,对照国内人口专家梁建章写的《人口战略》,我们会在不同角度带来很多验证和思考。毫不夸张的说,人口问题是未来二三十年我国经济的最大基本面,不得不察。以后我会经常翻一番这两本好书,同时我也要结合看看其他观点,比如黄奇帆的。

上周计划的五粮液深度研报没能按时完成,这周争取发出。