硅光作为明确的产业趋势是一定值得储备的,照例按照大白话通过业务,常识,行业,竞争和测算来过一遍硅光以及萝卜(文末直接测算欢迎讨论)。

一、 业务:

● 公司产品覆盖微光学以及光电器件贴片、耦合、测试、堆叠。截至 2022 年,目标公司向 Intel、Cisco、Ciena 等主要客户累计交付 403 台设备,主要分布在硅光、CPO、车载激光雷达、大功率激光器等快速增长的行业

● 2022 年度对 Intel 销售收入同比下滑,主要系自 2016 年起,Intel 即与目标 公司建立业务合作并陆续采购目标公司设备,而随着目标公司设备的批量交付, Intel 资本性支出阶段性下降。此外,Intel 于2023 年三季度决定将硅光业务的可 插拔模块组装部分出售给 Jabil Inc.,而 Jabil Inc.将接管硅光技术的可插拔模块产 品线的生产、销售及研发。

● 2022 年 ficonTEC 业绩好转,营收约 3860 万欧元(2.8 亿元,欧元:人民币=7.20:1),净利润约 95 万欧元(0.07 亿元),净利率 2.5%。相较于 2021 年 1-9 月(净利率-6%)业绩已实现由亏转盈,业绩拐点初显。

二、常识:

● 简单说就是基于硅基集成的方式让激光器(CW)通过光耦合到硅光芯片中。不仅可以用于光模块,也可以用于传感(激光雷达),消费电子,光模块主要是短距多模。主要有点是可以大幅降低功耗并且节约成本,且在硅光背景下光芯片能持续看到降本空间,特别是1.6T光模块高速度情况下优化功耗的特点会特别显著,很有可能进入放量增长期。

● 罗博特科客户很多都是上游芯片厂,首先是因为光芯片的测试需要用到公司的测试设备,其次芯片上自己也会做部分光模块,耦合设备还是用于制造光模块的而不是光芯片制造。

● 光模块按照 10 万/月的产能:贴片固晶:1 台,500 万元/台;设备商 MRSI 银胶贴片:2-3 台,200-300 万;打线机:100 万;CoC 老化:2 台,150 万/台,国产为主;耦合设备:10 台,国外 1000 多万/台,本地便宜; 测试仪器:几百万;三温测试&出厂测试:100 万左右;合计 3000-4000 万。

● 800G 光模块的传统方案和硅光方案选用的耦合设备区别较大。

● 大多数工厂应该都采用了MRSI设备 。银胶贴合,Datacon\ASMPT,老化测试设备,中联讯和镭神所占份额较高,耦合设备,国外厂商Ficontec、NANO 和 ADST 国内,镭神和猎奇其中猎奇是旭创的独家供应商。

● 800G硅光,年产能100万只,4亿人民币的耦合设备。一条10万只的产线需要10台,则100万对应100台,一台大概不到400万人民币左右。公司同时表示监测设备价值量高于耦合设备,单台超100万欧。同时1.6T对应的价格是800G的1.2-1.5倍。

三、行业概况

● 市场空间其实难以估计,主要还是在100G,少量400G和800G。但是根据Lightcounting的预测,目前硅光整个市场不到20%,在2027年左右会到40%以上。假设2025年高速光模块出货2500万只(1500万800G,800万400G和200万1.6T),硅光渗透率20-30%,则对应500万-650万只需求,根据调研年产100万只800G硅光需要4亿人民币,同时考虑1.6T价格和配比光芯片设备给予8亿保守设备投资金额,所对应市场空间(公司产品耦合+测试)在40亿-50亿之间。

● 硅光光模块竞争格局:英特尔53%,思科28%,Inphi 11%。

● 博通也重金推进硅光技术,其业务贯穿交换机,光芯片,交换机芯片等。

● 国外以半导体大厂和交换机大厂主导。英特尔100G硅光市占率50%。大厂其实都有采购100G硅光,只是作为补充。英特尔跟捷普的合作方案,接下来凭借着捷普的大规模的量产能力和低成本生产能力,英特尔的硅光光模块成本有望大幅度下降,可能会在市场方面有一些突破,值得期待。

● 英伟达还希望通过光的方式进行GPU数据交互,未来能不走电的,都用光来代替。英伟达光模块是自供+外采方案。今年800G英伟达总采购量70多万只,其中自采份额14万只左右(不到20%的份额)。

● 中际旭创自己其实也做硅光芯片,和台积电合作,24年底AWS对其有400G硅光需求。公司在硅光IC设计领先。

四、订单跟踪:

● 2023Q1 订单同比增速约 60%,其中光模块占比 60-70%。

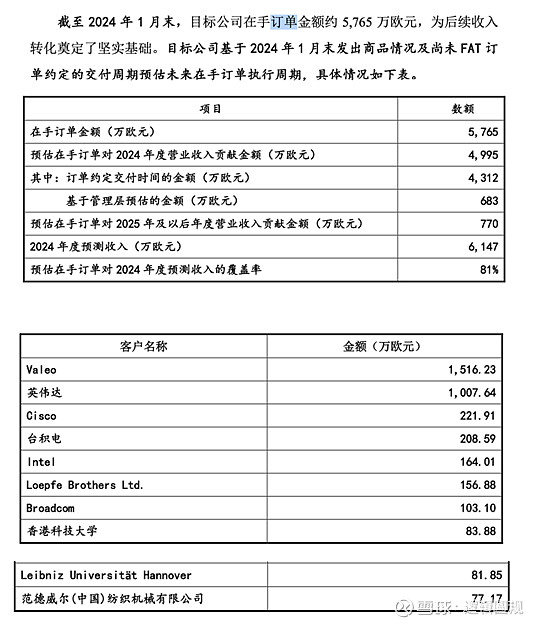

● 20240131订单,5700w欧元,比1131略有提升。第一大法雷奥然后是英伟达。

● 放的卫星是明年50~60台硅光wafer level和检测设备,60~80台硅光耦合设备,价值量超过1亿欧,说是NV要2025年全力攻克C2C硅光方案。同时也在尽力扩产,现在产能100台+,交付期10个月,苏州和爱沙尼亚生产,德国团队组装,然后发货给德国监测,然后发货给卖家。其余公司客户包括台积电(还在测试集成)、谷歌(一直都是客户之一,谷歌眼睛就是ficon的设备)、思科(主要是耦合设备)、Fabrinet(给NV代工,预订了不少硅光模块耦合设备)、博通(十几台耦合设备在那边,后面陆续会增加)、捷普(Intel本来买了一部分ficon的机器,现在全面转到捷普这里,升级到做1.6T硅光模块的方案

● 2024年3月6号公司在广发策略会上说设备交付要40周,去年还是几个月就可以交付了。mpi台湾旺矽(竞争对手)据说去年年初就要56周了,22年只要25周。

五、竞争:

截至 2023 年 6 月 ficonTEC全球范围内累计交付设备超过 1000 台,在硅光领域市占率超 50%,其中硅光方案的耦合设备中 80%-90%都是公司的设备(传统光模块方案可能用到其他公司设备,精度是公司的最大卖点)。包括Finisar也是在ficontec采购的耦合机台,去做硅光芯片和激光光源的对准。但是国内比如旭创还是采购苏州猎奇的产品。

初步看下来其实公司主要客户还是芯片厂,芯片厂自供的光模块毕竟还是比较少的量,像英伟达也就20%自供比例。那么其它除了海外的光模块厂也没怎么听说开始大额采购公司的耦合设备,像旭创据说还是猎奇,新易盛如此看重成本控制的感觉更加不会有相关采购,那么公司的客户范围感觉还是有点窄。

六、 测算

● 假设2025年高速光模块出货2500万只(1500万800G,800万400G和200万1.6T),硅光渗透率20-30%,则对应500万-650万只需求,根据调研年产100万只800G硅光需要4亿人民币,同时考虑1.6T价格和配比光芯片设备给予8亿保守设备投资金额,所对应市场空间(公司产品耦合+测试)在40亿-50亿之间,公司市占率40%则对应16-20亿收入。给予20%的净利率,50pe考虑对应市值为160-200左右。公司光伏业务市值差不多50,因此这个阶段一旦完成收购市值会朝着200亿去,然后再观测上述模型的参数变化。

$罗博特科(SZ300757)$$新易盛(SZ300502)$ $中际旭创(SZ300308)$ #硅光# #硅光模块#