简单用通俗易懂的文字梳理一下兴森科技所在的行业PCB(IC载板)的概况以及最近兴森科技的业务情况,分别从行业常识,市场增长的概览以及业务情况讨论展开最后简单说一下看法。

一、常识:

● 可以简单理解芯片贴在载板上,载板贴在pcb上,起到一个稳定,散热、导电的功效。其在低端的封装能占到40-50%的成本,高端的封装载板的成本占到70-80%。载板也可以理解为一种高阶PCB,和PCB的区别是板厚更小,线宽和线距更小。

● IC载板的资本投入较高(1万平米/月的BT载板投资3~4亿,1万平米/月的ABF载板投资30亿)

● IC封装基板又可以由BT 树脂或 ABF 树脂制成。1)BT 树脂具备高Tg、高耐热性、抗湿性、低介电常数(Dk)和低散失因素(Df)等多种优势,所以BT 基板多用于手机 MEMS 芯片、通信芯片、内存芯片和 LED 等领域;2)ABF 材质表面容易接受激光处理和直接镀铜,线宽间距小,可用于做线路较细、适合高脚数高传输的 IC,所以多用于 CPU、GPU 和晶片组等大型高端芯片。

● BT对应CSP,ABF对应高端的FCBGA

● 近年来国内 IC 封装基板量产厂商数量有所增长,但产值仍较小。从基板供应状况看,业界各类封装基板的主要供应商还是以日系、台系和韩系为主。2020 年全球 TOP10 封装基板厂商占据了80%以上的市场份额,其中前三大企业分别为欣兴(占比约 15%)、揖斐电(占比约11%)、三星电机(占比约 10%)

二、行业空间增长概况:

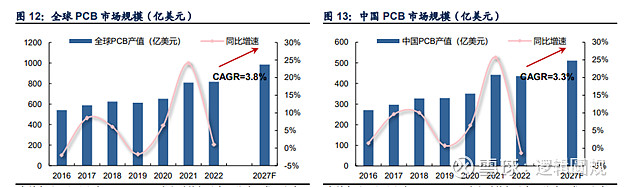

● 根据 Prismark 预测数据,2027 年全球 PCB 市场规模有望达到 983.88 亿美元,2022-2027 年全球 PCB 产值 CAGR 约为 3.8%。从产品结构而言,IC 封装基板是行业主要的增长驱动因素,而传统 PCB 市场有所下滑。

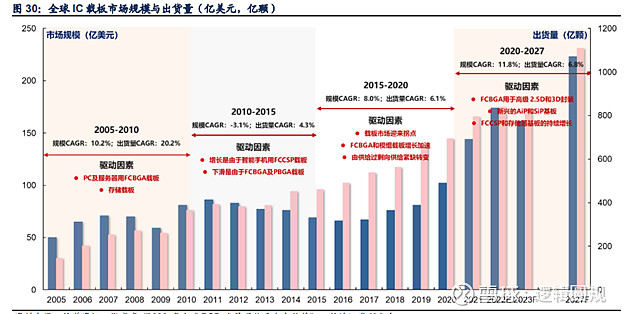

● 根据 Prismark 数据,2022 年,全球 IC 封装基板行业整体规模达 174.15 亿美元,同比增长 20.90%,预计26年将达到214亿美元,21-26年CAGR=8.25%。为 PCB 行业中增速最快的细分子行业。

● 2022 年中国市场的 IC 封装基板行业(含外资厂商在国内工厂)总体规模为 34.98 亿美元,同比增长 33.40%。预计 2027 年中国市场 IC 封装基板行业整体规模将达到 43.87 亿美元,2022-2027 年 CAGR 为 4.60%。其中ABF载板占中载板不到30%,增速会超过10%。

● ABF增速10%其实并不算特别性感,主要是因为其下游有47%是PC领域。服务器交换机占比25%,AI芯片目前只有10%。

● 根据华经产业研究院数据,全球ABF载板2019年平均月需求为1.85亿颗,2023年将达到3.45亿颗,19-23年CAGR=16.9%。而2019-2023年全球ABF载板平均月产能CAGR为18.6%,到2023年预计月产能达到3.31亿颗。供需方面基本上是紧平衡的状态。但是往后看到2026年,ABF载板的需求增速差不多超过10%一点,但是上游垄断厂商日本味之素垄披露的产能增速到2026年是16%,因此预计到2026年供需基本上是匹配的。而且看ABF的产能,各大厂商2023年和2024年都是需求释放的阶段:

三、业务情况

1、PCB

● 公司主营样板和小批量板,毛利率高且稳定,2022年通信行业整体需求萎缩的背景下仍然取得40亿同比6.22%的增速,并且毛利率维持在30%。由于 2022 年销售量占比上升的批量板毛利率较低且行业需求大幅下滑导致产能利用率不足,毛利率下滑 2.84 个百分点至 30.29%。2022 年,公司各业务产品下游应用占比分别为:通信约占 1/3,服务器、安防各占 15%~20%,工控、医疗各占 10%左右,其他行业约占 15%。

● 2024年2月份交流提到总体来说同比2023年1-2月维持稳定,没有像过去几个月出现下滑。

● 产能:截至 2022 年末,公司主要在建 PCB 产能项目有“宜兴硅谷二期”和“广州科技二期”工程。其中,宜兴硅谷二期完全建成投产后将新增年产 96 万平方米高端线路板,产品主要服务于 5G 通信、Mini LED、服务器和光模块等领域,采取边建设边投产方式,2022 年较2021 年新增产能 9.6 万平方米;广州科技二期工程中的广州科技刚性电路板项目 2022 年末的产能利用率约 59%,主要定位于国内 5G、光模块、高频高速、数据中心等应用领域的下游需求。

2、IC载板

● 2022年:IC业务6.9亿,半导体测试板4.59亿,毛利率分别为14.75%和21%。下游存储类封装基板占比最高,存储类基板约占公司 CSP 封装基板(BT材料为主)下游市场的 2/3。2022 年,公司的 IC 封装基板业务实现收入 68,954.21 万元,同比增长 3.45%;毛利率 14.75%、同比下降 11.60 个 pct。毛利率下降主要受新增产能拖累以及行业需求大幅下滑导致整体产能利用率下降影响。

● 2023年:ABF板(FCBGA 封装基板)处于一个建设和客户认证的阶段。人工、材料、能源,包括折旧费用大概合计投入3.7个亿,同时BT载板有一个合资项目全年大概亏了6700万,归母3400万亏损,导致IC载板业务盈利4000万-5800万,相对于2022年营收是基本持平,净利润大概也就下滑了10%左右。

● 2024年:公司判断2024年整个行业会逐步回暖,内部经营目标做到20%增长。2024年主要对BT和AFB载板还是要研发和资本支出,研发费用率公司判断比例不会有太大变化。

(1)BT板块

● 70%是用于存储(30%用于射频);最大的客户三星大概已经是占比营收在20%左右,按照目前的出货量的数据来看,整体超过30%。NAND和DRAM都有供给,2024年关注三星DDR5的量产。

● 公司在长c和长x的收入占总收入比10%。

● 2023年BT载板价格相较2022年有5-6%的降幅,2024年基本稳定。

● 手机SOC用的BT载板目前是台系的欣兴,公司下一步计划往这方面做。

(2)AFB

芯片:

● 跟国内主流的这种芯片设计公司,封装厂,都已经建立起来业务关系,部分客户都已经开始启用认证,或者已经接近认证的尾声了。海外客户都已经有两家,争取尽早启动工厂审核。6层板23年8月完成的交付还,23年12月小批量交付。在等最后认证结果,希望3月份量产;

● 6层板主要用于AI的,有车载,还有就是这个视频监控。公司收购的北京厂主要是做三星手机的主板

● 公司在6层板的良率也在做到90%(目标95%)

服务器:

● 下一代服务器是14层板图纸已经拿到,预计3月份交付,6个月可靠性测试,9月份完成认证。

● 16层板良率85.7%(目标90%,目前全球前三)。

(3)产能情况

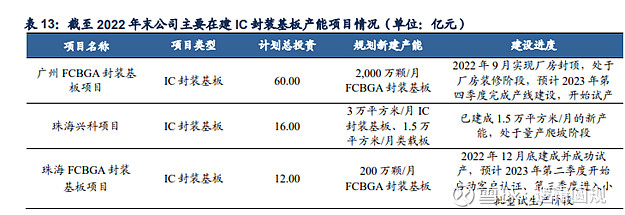

● 截止 2022 年末,公司FCBGA 封装基板项目尚未投产,2022年全都是CSP(按面积算的产能)的产能业务。

● 已有产能主要是BT载板,分别是珠海兴科项目(满产产值20亿元,50.99%持股比例)第一条 1.5 万平方米/月和广州一期1万平方米/月和广州科技二期工程中的1 万平方米/月的“广州科技封装基板”项目。2023年公司整体产能利用率四个Q分别是30%以内、40%、60%、80%左右。广州基地Q4就满产满销了,珠海年底63%利用率且预期明年Q2满产。

● 在AFB(下图的FCBGA)产能方面,珠海只有200万颗/月(6000平方米/月),量小主要做中试和研发,要60%产能利率用才能盈亏平衡。产值16亿元;广州的FCBGA量大,2000万颗/月(20000平方米/月),两期产值共56亿元

其实稍微梳理一下公司业务脉络还是比较清晰的,PCB基本盘,BT载板跟三星走存储,AFB协同国产芯片服务器蓄势待发。股价方面早已涵盖部分预期,可以很清晰的看到一直在320亿-155亿间摇摆,底部无非是几次市场情绪极差带着杀下来的,顶部是几次国产替代炒作如火如荼带上去的,基本面方面业务进展实际一直都是比较符合预期的。整体来说AFB成的可能性非常之大,如@Biggest 所说公司的70亿的投资下去肯定有人牵头,结合交流的信息拿图速度和送样能力可信度还是比较高的,那么直接保守的看一下终局估值,PCB板保守超低速增长5亿利润,15倍估值,75亿市值;BT板块保守40亿产值打八折给12%净利率,20倍估值,75亿市值;AFB板块70亿产值打九折,20%净利率,20倍估值,250亿市值。其他的北京厂测试板都先不考虑的情况下一个400亿-500亿市值的国产AFB领头羊公司是可以理解并且很有概率看得到的。所以这是一个非常不错的波段标的,在情绪性杀跌的时候不知道买什么抄底或者做反弹的时候这是一个绝佳的标的选择(基本面没有变化的情况下)。往后看24年理想情况下可以看到IC板放量的苗头,25年看到利润放量的苗头,那么在这些事件出现前可以很明显看图的多次支撑180-200亿是一个不出现极度恐慌时候比较有支撑的价格,也对应着向上翻倍向下20%非常不错的击球区。那么右侧的话要非常关注AFB板在菊花厂的落地节奏,规划,份额以及利润率,这些计算器核心的参数发生边际清晰化的催化剂,若是配合上国产算力情绪激昂的炒作声浪,就是右侧的绝佳击球点。