问:逸柳的知行之路 首发:逸柳投研笔记 2024-03-17 13:59 湖南

声明:本文章不构成投资建议,仅作为研究讨论之用,免不了有不少个人偏见,盲目据此决策带来的后果自负。股市有风险,决策需独立思考,切忌人云亦云。

宁德时代公布了2023年年报,总的评价是:增速下降趋于稳态,利润率有所恢复,分红率提升。这种种现象表明行业已经不再是高速增长期,进入了成熟期,未来的不确定性会减少(DCF和DDM模型的适用性更强了),而估值水平也会趋于正常,之前的上百倍大概率将成为往事。

喜在于高分红率,忧在于增速的下滑,并且这两点其实相互关联的,如果增速继续像之前那么高,就无法腾挪出现金来分红。

一、分红情况

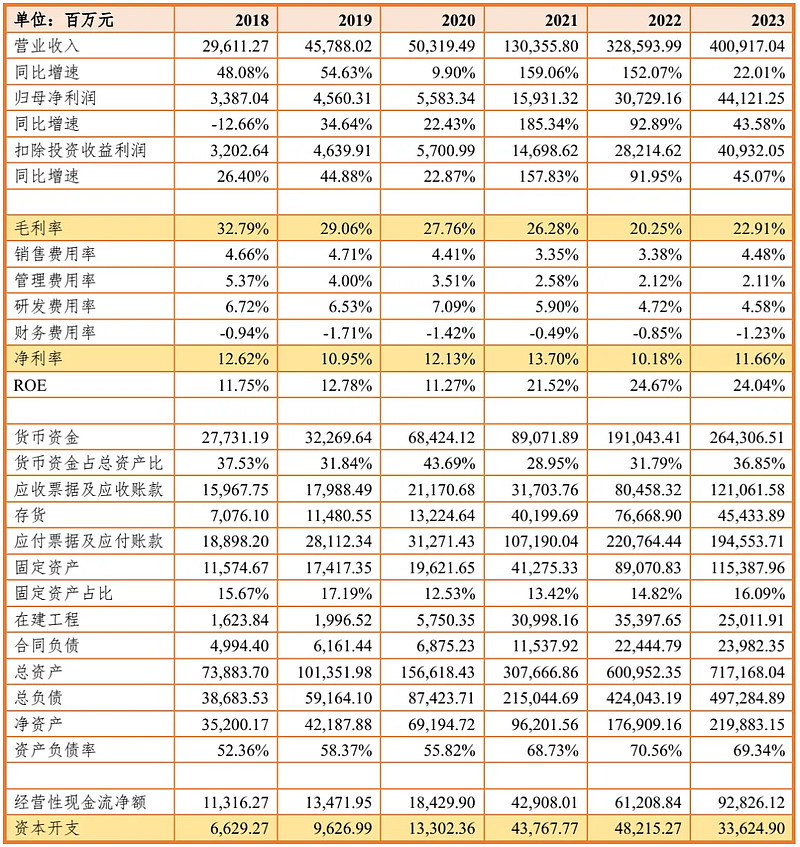

2023年年报中最让人瞩目的就是分红了,10派50.28元,合计派发220亿元,占归母净利润441亿中的50%,这个分红率要赶上传统企业了。最近五年来看:

可以看到,2023年的现金分红和分红率迅速提升,可以说明什么问题呢?一是表示公司现金流还不错,获得的利润是实打实的现金利润,而不是一些停留在非现金资产的利润;二是公司未来的资本开支规模将不会很大,所以公司不需要将很多资金用于新增固定资产、无形资产等长期资产,这在另一方面也体现了行业增速的下滑。

二、财务数据

2023年,宁德时代实现营业收入4,009亿元,同比增长22.01%;归母净利润为441亿元,同比增长43.58%。毛利率为22.91%,较2022年增加2.66个百分点,净利率为11.66%,较2022年增加1.48个百分点。

这里面营业收入增速的下降有点出乎个人的意料(原本猜测是30-40%左右),并且公司在2023年,从Q1到Q4,尤其是第四季度,出现了负增长,2023Q4营业收入为1,062亿元,而2022Q4营业收入为1,183亿元,同比下降10.15%。Q4单季度净利润也出现了负增长。

另外,公司2023年经营活动产生的现金流净额为928亿元,资本开支为336亿元。这与2023年的高分红相匹配,资本开支也如我们预想的那样较2022年出现了下降。

三、业务结构情况

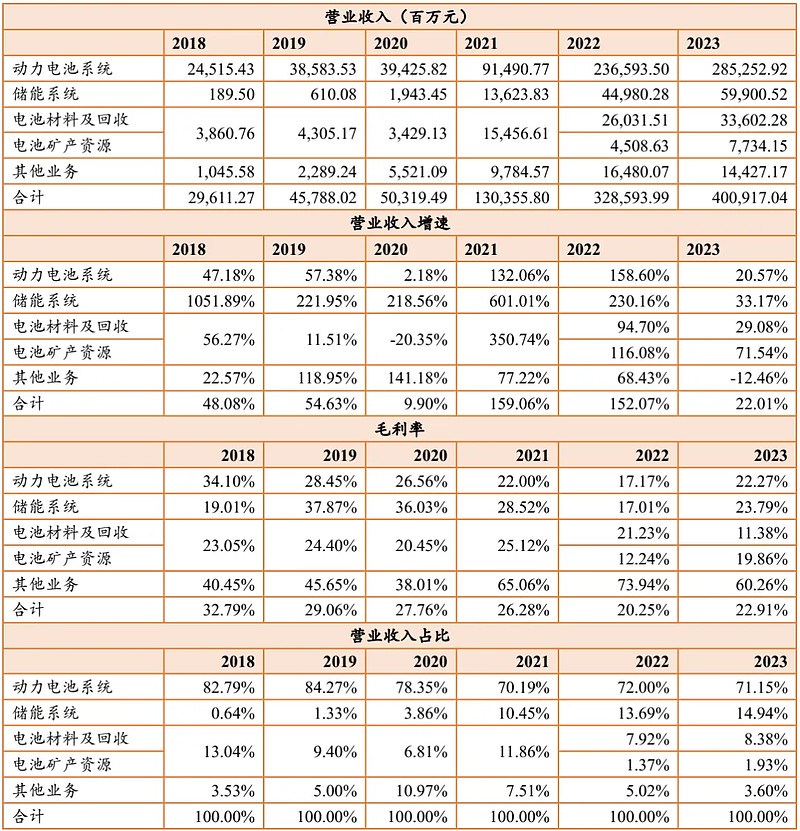

宁德时代的业务相对比较单一,超过85%是来自电池系统,而动力电池系统占到了70%。从增速的角度来看,各项业务增速下滑比较明显,而在毛利率方面,2023年电池系统业务毛利率全面恢复。

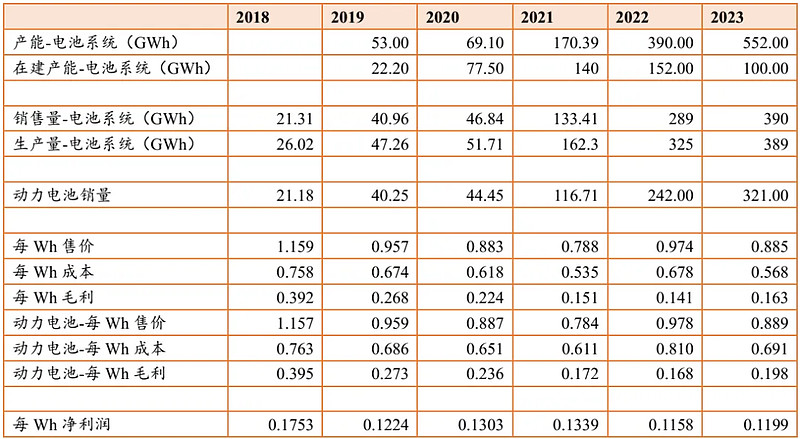

接下来我们看看产能产量和单瓦时指标。

从产能和产销量来看,2023年,宁德时代的产能是552GWh,产能利用率为70.47%,产量为389GWh,同比增长41.52%,销量为390GWh,同比增长19.69%,其中动力电池销量为321GWh,同比增长32.64%。

从每wh的售价来看,2023年的平均售价为0.885元/wh,较2022年减少0.089元/wh,单wh毛利为0.163元/wh,净利润为0.120元/wh,单wh毛利和净利润均相对于2022年略有提升。

四、现金流情况

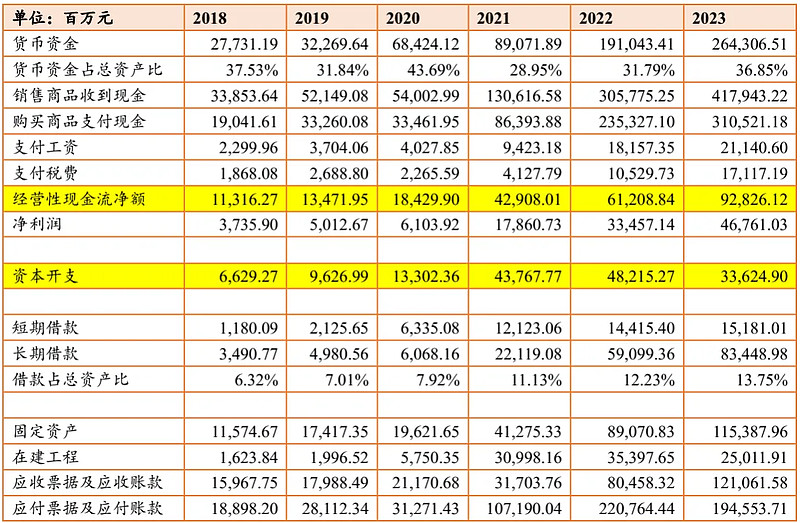

宁德时代的现金流状况相对比较好,也跟其所处的产业链位置有关,更偏向于下游。

2023年现金流中最大的变化就是资本开支减少了,这一点我们从其在建产能情况看出来。资本开支下降,意味着未来增速的下降;当然,这是事物发展的趋势,毕竟一个行业不可能无限增长,电动车的产销受到人口的制约,也受到其本身特征的制约(比如续航、充电时长等)。

附:行业数据

最后再从年报中摘录关于行业的几点数据。

根据中国汽车工业协会数据,2023年我国新能源车销量为949.5万辆、同比增长37.9%,新能源车渗透率达到31.6%、同比提升5.9个百分点。

根据欧洲汽车制造商协会数据,2023年欧洲31国实现新能源乘用车注册量300.9万辆、同比增长16.2%,新能源车渗透率为23.4%、同比提升0.5个百分点;根据美国汽车创新联盟数据,2023年前三季度美国新能源轻型车实现销量103.8万辆、同比增长59%,新能源车渗透率为9.3%、同比提升2.8个百分点。

根据SNE Research统计,2023年全球新能源车动力电池使用量达705.5GWh,同比增长38.6%,其中中国新能源车动力电池使用量达386.1GWh、同比增长34.9%。

根据SNE Research统计,2023年全球储能电池出货量185GWh,同比增长53%。

根据 SMM统计,2023年全球电池三元、磷酸铁锂正极材料合计产量为216.8万吨,同比增长21.2%。

根据SNE Research统计,2023年公司全球动力电池使用量市占率为36.8%,较去年提升0.6个百分点,连续7年排名全球第一;2023年公司全球储能电池出货量市占率为40%,连续3年排名全球第一。

相关文章: