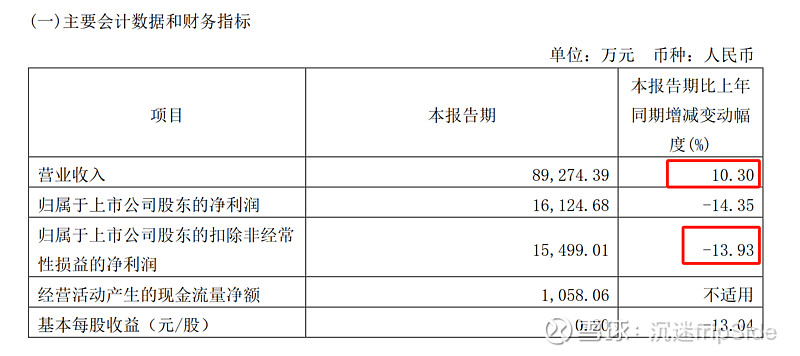

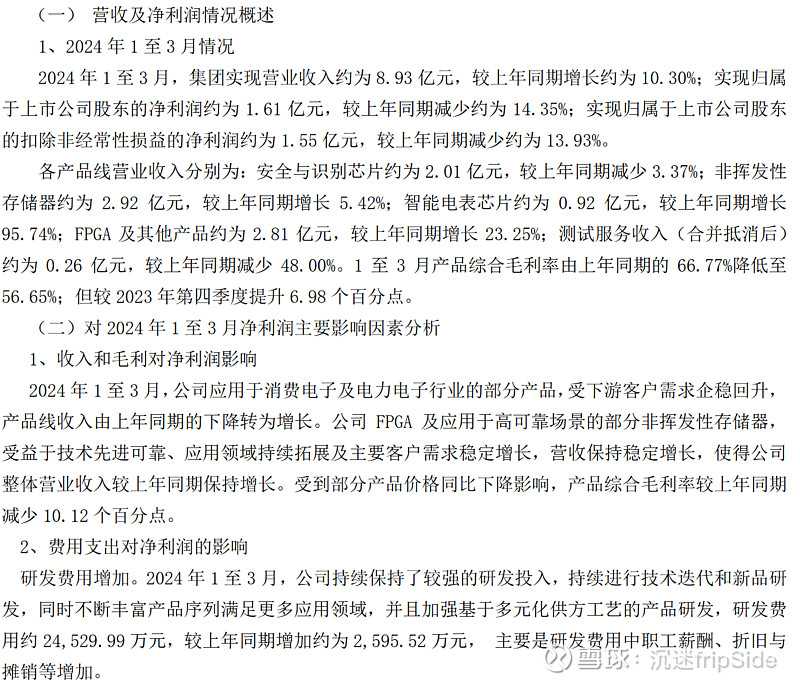

一、营收和毛利率方面

一季度公司营业收入增长,但归属于上市公司股东的扣非净利润是下降的,说明公司部分产品的售价在一季度同比去年同期还是下降的。

FPGA及其他产品的营收还是保持增长。一季度毛利率虽然同比降低了10.12个百分点,但是环比四季度有所回升6.98%,说明售价有企稳的迹象。

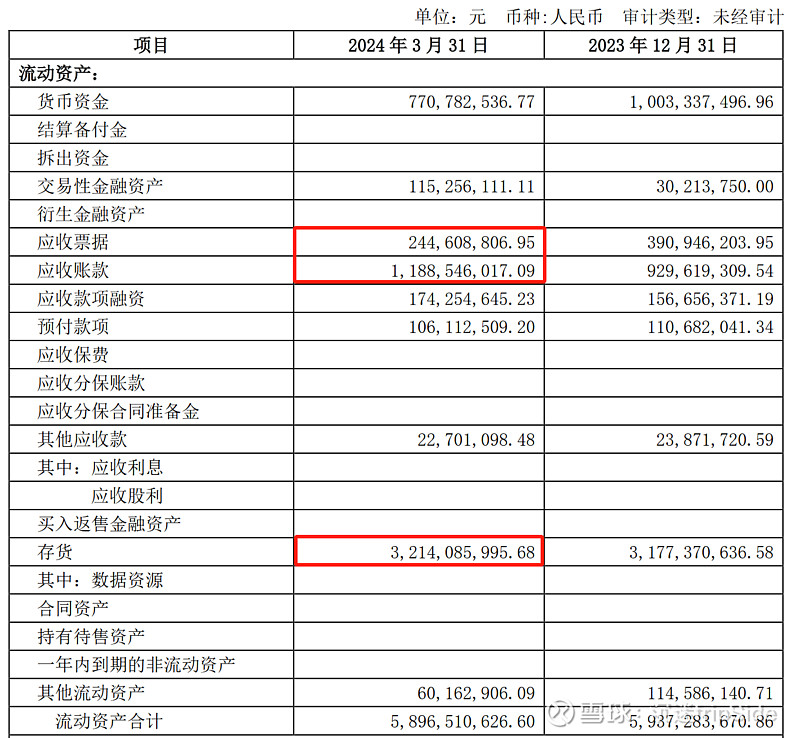

二、存货和应收账款

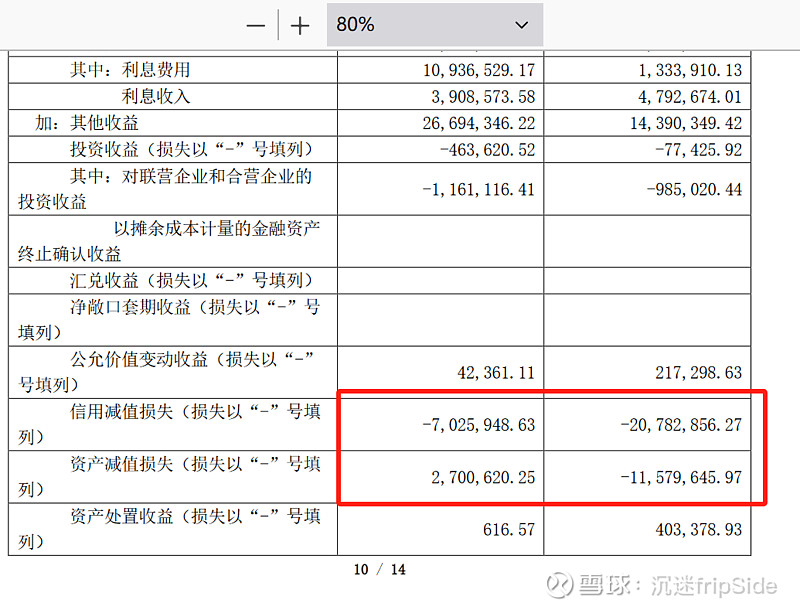

1、应收账款+应收票据本期较上期增加11258.93万元,但是奇怪的是一季度的信用减值损失(就是应收账款和应收票据计提的坏账)反而比同期一季度少计提了1375万,说明企业平时并非严格按照审计的账龄计提方式计提账龄。

2、最让人担忧的是存货余额居然一季度不降反升了,根据公司关于一季度售价降低的表述可以知道,理论上计提的资产减值损失肯定要大于23年一季度的。但是报表的资产减值损失居然是收益270万,说明企业转回了部分存货跌价。而且和应收账款一样,未按审计口径仔细测算减值的具体金额。这里差了快1400万的存货跌价。

假设存货及应收账款都按审计口技计提跌价及坏账,此处可能会增加接近2800万的损失,减少3个点的综合毛利率。

总结:

整个报告看下来,一季度的售价及毛利率较四季度均有所回升,FPGA板块的收入还在增长,这是喜的地方。

忧的是公司的存货库存不降反升且依然非常高,去库存的道路任重而道远;公司在收入增长的情况下净利润却下滑,说明现在低毛率产品销售占比增加了且部分产品的销售价格还在下降,说明行业竞争依然很激烈。$复旦微电(SH688385)$ $上海复旦(01385)$