谈谈自己对光明中报的看法:

总的来说,在去年高基数的压力下,这个业绩还是不错的。

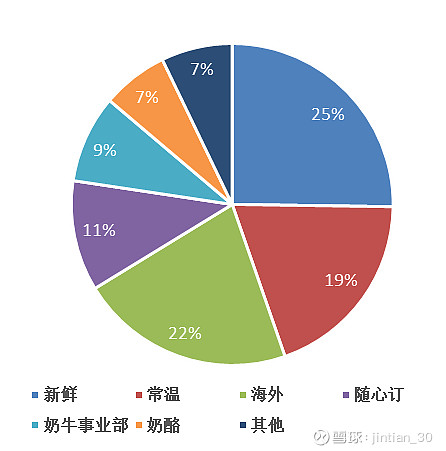

1. 营收。2季度营收56.38亿,同比+1.11%(追溯后),环比+3.41%。由于牧场退养,奶牛业务收入相比同期减少4.6亿,对收入形成4.15%的负贡献。

2. 分业务部门来看:

(1) 生产部门收入(对内)48.94亿元,同比+1.38%,变化不大;

(2) 新鲜营销中心(低温鲜奶+酸奶)收入28亿,同比+10%,这块业务是看好光明长逻辑的基础——新鲜产品扩张,这个成绩还可以,和去年全年新鲜业务的增速一样。增长主要来自于:上海提价(在上海地区议价能力强,但份额预计没有提升。控制产量,不想提升份额,这就是公司的策略,你说你咋看?)和外地渗透率提升;

(3) 随心订收入12.25亿,同比+18.57%,随心订基本是新鲜产品,可以归类到上个部分,增长不错主要是在天猫和京东的随心订旗舰店有增长,营销活动也起了一些作用;

(4) 常温营销中心。这一块仍然比较揪心,上半年收入21.92亿,同比-12%。主要还是莫斯利安的下滑,并且莫斯利安的下滑幅度超过12%,因为常温牛奶是有增长的。至于莫斯利安为啥下滑,那肯定还是竞争太激烈,干不过安慕希和纯甄铺天盖地的营销广告,甚至干不过三元的低价策略。不过,不要太担心,接着往下看;

(5) 电商营销中心。收入2.83亿,同比+26%,还不错,只是基数太低,边际贡献微不足道。电商业务主要是常温产品,电商业务增长一方面是整个乳制品行业线上业务本身就是增长的,另外一方面,上半年的常温新品也有一些贡献。但如果把这两部分加起来的话——还是下滑了9%,so sad。

(6) 接以上两部分的谈论。常温不行主要还是莫斯利安卖的不好,为啥不好?营销&渠道不给力、产品不行,仅此而已。那后面怎么样?营销和渠道短期很难大幅改善,但是光明目前在精简常温战线,至少费用、效率会出现改善,正如公司中报所言:“提升网点质量”、“优化销售流程”、“实现精准营销”,这不是空话,公司的确在这么做。

(7) 继续接上面的讨论。产品方面,莫斯利安上半年推出的白桃双麦和低脂减糖,无疑是不错的产品,白桃双麦慢慢爬坡成为小爆款不是问题,不奢望莫斯利安能恢复往日风采,但靠这两款产品(还有其他的新品,但是不行,忽略)让莫斯利安止跌回升问题不大。

(8) 除了莫斯利安,上半年上市的冰淇淋牛奶和7月份上市的大白兔牛奶还未在报表中有明显体现,但是目前看,大白兔已经成为了爆款,全国铺货也非常快,这个超出了所有人的预期,包括公司自己,线上一度大面积缺货即是明证。那大白兔的边际贡献有多大?能持续多久?后一个问题说不好,但如果一直维持目前这个发展态势,大白兔+冰淇淋牛奶,一年4个亿收入没问题,最重要的是,这两个玩意成本极低,还卖的贼贵,而且也没有啥营销费用,如果按20%净利率算的话,一年可以贡献8000万净利润,很满意了;

(9) 其他业务:感谢妙可蓝多的楼宇广告,把奶酪这个行业带起来了。上半年公司奶酪外销收入7.38亿,同比+35%,美滋滋。海外新莱特收入23.93亿,同比+18.52%,主要是新产线投产,收入增加。牛奶棚、益民一厂应该也是有所增长的,但是基数太小,目前意义不大。

3. 毛利率:

(1) 新鲜营销中心业务毛利率28.65%,同比+0.04pct,赞。两点:上海地区和周边的几个城市鲜奶产品提价了;全国各地原奶价格有所上升,两者的反向变化正好抵消了。三季度看的话,新鲜业务的毛利率应该会环比略升,主要是高毛利率的优倍、致优、如实占比在提升,这三个品牌今年增长都很高(预计都在20%以上,如实可能远不止),但优倍和如实基数略低,今年二季度新推出的致优娟姗奶市场反馈也很不错,毛利率也很高。总之,看长点,新鲜业务毛利率可以维持,或稳中有升。

(2) 常温。太难了,毛利率只有20.51%,同比下滑8.28pct,为啥?还是因为莫斯利安竞争太激烈,价格战不择手段……未来呢?大白兔+冰淇淋牛奶+白桃双麦+低糖,三季度常温业务收入大概率可以实现同比增长(而且去年还是低基数)。新产品价格普遍比较高,尤其是白桃、低脂,大白兔的毛利率更不用说了,所以3季度常温毛利率环比应该也会改善。常温业务见底回升,就在此时。

4. 费用和营业外收支:

(1) 销售费用,24.2亿,同比-2.45%。主要是广告费同比少了1个亿,营销及销售服务费用少了1700万,这是因为公司在收缩战线,有意控制费用投放,提高效率。7月初公告计划的1.5亿营销支出目前看还没花出去,三季度销售费用可能会环比增加。三季度财务费用4440万,同比-50%,因为新莱特借款利息下降。营业外支出8081万,同比+74.53%,主要是牧场退养造成损失增加,不会持续。另外,计入非经常损益的政府补助4157万,同比增加1332万元。

(2) 19H1扣非净利润,3.98亿,同比+14.9%,19Q2扣非净利润2.27亿,同比+8.6%,去年同期基数比较高,这个成绩可以了。

5. 其他现金流量表与资产负债表科目:

上半年经营现金净额4.78亿,同比+14.89%,考虑到去年四季度对经销商的预收款大幅增加造成短期扰动,今年上半年实际现金流状况是更好的。

截止上半年末,在建工程13.66亿,比去年同期增加7.9亿,主要由于新西兰新莱特婴儿奶粉生产基地的投入大幅增加。

6. 其他重要变化:

截止上半年末,公司在上海地区的经销商501个,外地经销商3908个,相比年初,分别增长了40.7%、19.9%,这呼应了上面提到的光明长期逻辑——新鲜产品扩张,新增的经销商应该主要经营低温产品,且根据公司战略,这是有序扩张,“精准铺货”,效率第一。长逻辑正在逐步演绎,未来我们继续期待。

7. (1) 三季度怎么看?营收同比几乎无压力,去年低基数。毛利率环比同比应该都还可以,销售费用环比可能会增加,利润的话,去年也是低基数,定性看的话,基本没压力,就是增长30%还是50%或者100%的问题。

(2) 关于估值,按照市盈率和市销率来估值可能都不是特别合理,若以EV/EBIT的方式来估值,参考伊利的相应估值水平,粗略估算,光明乳业的市值应在200亿左右,这个仅供参考吧,还是要看能出多少业绩。