隆基发布 了2020年业绩预告,实现归属于上市公司股东的净利润为 82.00 亿元到

86.00 亿元,与上年同期相比,同比增加 55.30%到 62.88%。扣非利润为 77.80 亿元到 81.80 亿元,与上年同期相比,同比增加52.73%到 60.58%。

公司给出的解释是2020 年全球光伏新增装机需求持续增加,其中国内市场需求增长明显。报告期内,受益于单晶产品在度电成本方面体现出更高的性价比,单晶市场占有率

快速提升。公司主要产品单晶硅片和组件产销量同比大幅增长,带来了营业收入

和利润的稳步增长。

周五股价跌-5.02%,似乎是低于市场预期的,但我还是很满意的。且不说四季度减值高于前三季度之合,四季度硅料价格高位运行,辅材涨价,同样腐蚀了利润。可以对比的,就是210阵营:东方日升爆雷,可转债发行前靓丽业绩,收到钱后扔核弹,惨的不行。(东方日升问题严重,前有股东违规清仓式减持,后有总裁王洪离任,接着是整个林海峰管理层引退。2020前三季度合计营收108.3亿,归上市公司股东利润6.48亿,同比-17.33%,扣非3.51亿,同比-36.12%,结合公司资产负债表及现金流,我已经感觉到公司有异常并在三季报评论

只可惜没人关注,而后续的股价飞升,更是让很多人忘记了风险的存在!

到了2020年预告,营收150亿-170亿,归上市公司股东利润1.6亿-2.4亿,同比-75.35%至 -83.57%,扣非更是达到了-0.6亿至-1.4亿。整个四季度不仅没有贡献利润,相反还吃了前三季度的利润4.08亿至4.88亿。简直碉堡了,而公司给出的解释更不足以服众,因为隆基的业绩在那摆着。更让投资者气愤的是东方日升的可转债就在年报预告之前即收到投资者的申购款!)中环,通威到现在也没发业绩预告(年报,预计全年可能出现亏损,扭亏为盈,净利润较前一年长升或下降50%以上的,均要在次年1.30日之前披露)。

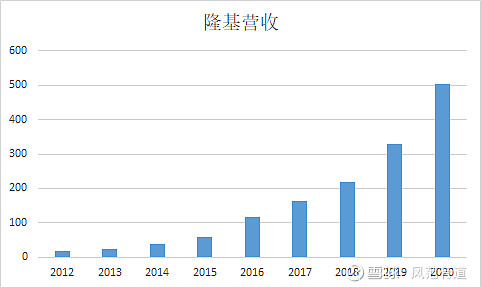

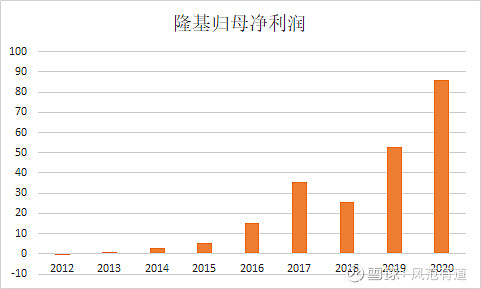

回首往事,站在2012年,隆基营收不过17.08亿,净利润-0.55亿,任谁也不敢想象,2020年营收可达到503亿左右,增长2844.96%,净利润达到了86亿,增长8600%左右。

曾经的隆基,为单晶发展殚精竭虑,政策补贴导致多晶低效产能重复建设,李振国苦闷,明明具有发展前景的单晶,就这么被多晶压着打。为了降低成本,搞金钢线切割,彼时国内没有匹配供应商,找日本匹配的可人家看不上隆基小厂,无奈只得拿自己需求,贴钱培育国内厂商,导致公司2012年亏损0.55亿。就在李振国钟宝申解决金钢线后满怀信心向下游电池及组件商游说单晶时,却频吃闭门羹,即使李振国在黑板上为电池组件厂商明明白白算清楚未来单晶势必替代多晶,也无法说动下游电池,组件商,而公司股价更是跌至6块左右,李振国无奈只得增持390.3万股以提振投资者信心。

迫于被边缘化的风险,2014年隆基以4610万收购了仅有200MW组件产能的浙江乐叶85%股份(选择乐叶是因为股权相对明晰,但应收账款净值 6063 万,付款方式是先期500万现金,余款以应收回款收回再转付余款),以便直接推广单晶,形成示范效应。现如今,组件出货量达到了20GW左右。增长了100倍!

2018年以前,隆基扮演的角色更多的是技术扩散型企业,让更具度电成本的单晶硅片成为市场主流,不惜放弃部分技术壁垒,任其扩散至其它企业,现如今,已经没人再说多晶比单晶好了,单晶对多晶形成了摧枯拉朽之势。隆基的龙头已经不可撼动,曾经和隆基的同行者,却变成了直接竞争者,隆基既是行业的倡导者也是领先者。现行技术下超越已无可能,其它光伏公司开始研究替代单晶产品,试图弯道超车,异质结HIT,薄膜,钙钛矿在2020年此起彼伏,甚至还有人说中环210大尺寸硅片颠覆隆基的。高处不胜寒,现在的龙头竟然成了同行口诛笔伐的对象,真是搞笑!

展望未来,隆基的发展路线看,还是围绕单晶硅片做扩展,组件已是全球出货量NO1,2020年布局的电池产能,昭示着不领先不扩产原则下,所隐喻的是领先同行业效率产能(推测应为TOPCON技术)。隆基起步于单晶硅片,世界第一,做大于组件,同样是世界第一,现如今推动电池产能,大概率也能成为世界第一,通威大概率会颤抖不止!

BIPV领域,因其节省安装耗材及人工成本,甚至可以替代屋顶,窗户,楼外立面的功能,随着技术发展,各项配套材料降本到一定程度,未来将是隆基超过百亿营收的大分类,会有更多使用者所接受。

遵循着度电成本下降,硅片下降的幅度已经有限,新技术路线并未明朗,就在其它企业头顶酷炫新技术畅想美好未来时,隆基却在做低到尘埃的事情:革命行业底层架构:进攻辅材原料。隆基每月一次的研讨会,对降低成本的分析是最多的,一般的流程都是把成本项一一列出来,然后想办法去降最大头的,一项一项去定。根据2019年通威财报披露的行业平均电池非硅成本是0.31元/W,浆料在 PERC 电池片总成本中占比约 10%,在非硅成本中占比 30%以上,而银粉又占浆料成本的90%,银粉大部分需要进口。只有银粉存在这种情况吗?

组件中,一体化企业非硅成本2020年已经达到了41.4%,组件端里的EVA胶膜,所使用的醋酸乙烯酯共聚物,大部分来源于进口,根据 $海优新材(SH688680)$ 介绍,原料乙烯占成本的90%左右,进口原料占大部分。就在其它企业还在研究如何弯道超车时,近日连城数控开展涉及电子级银粉相关领域的新业务说明隆基已经向底层架构进发,未来也并不仅仅针对银粉,还会有更多,这是产业辅材领域的最后境外壁垒。

隆基2020年净利润86亿,市盈率48倍,对于普通价值投资者,忍不住就要拿银保地几倍十几倍市盈率对比,觉得贵。而最近高毅资本的邓晓峰在招商高端论谈上讲,2020年的牛市,更多的是市盈率提升导致的,新能源,医药,白酒饮料,制造业行业莫不如此,市盈率上涨更多的是代表大家对未来美好的向好。我承认,隆基市盈率也是波动状态,比如2015年牛市,市盈率达到了127倍,2018年531新政后,市盈率被打到了9.3倍,平均市盈率36.8倍。但是,2018年的光伏行业跌宕起伏,光伏行业骗补层出不穷,即使优秀投资标的如隆基,有几个无惧波动?

即使牛如邱国鹭,也曾在2013年说过大家都喜欢新东西,但是,有没有人想过,为什么几年前爆炒的风电、光伏、LED、电子书、锂电池等新兴产业千般扶植却总是烂泥糊不上墙?但比尔盖茨名言“人们总是高估了未来一到两年的变化,低估了未来十年的变革”邱国鹭明显是短期看对,长期看错的。

但是邱国鹭有一句话我很喜欢,那就是胜而后求战,现在的隆基,就是行业胜出者。所在新能源行业不再依赖国家补贴,30/60政策支持,前景广阔,全球碳节排共识,管理层不忘初心,精耕细作,始终围绕度电成本这个核心问题,公司负债率合理,盈利持续高增长,优势明显,你见过有几家制造业厂房是租来的?自由竞争胜出的王者,48倍市盈率,在牛市很便宜,在熊市确实不便宜,但隆基的持续高增长,是足可以淡化的,2021年硅片,电池,组件,BIPV贡献业绩,叠加硅料,辅材达产后可能存在的降价空间,再来个50%左右的盈利增长,完全是可以的,盈利达到129亿,市盈率即回落至31.3倍,低于历史平均市盈率36.8倍。没错,现价格是可以的,虽不能买在未来某个底,但却不是顶。未来不排除因股市牛熊波动,行业短期恶化变化,导致资本市场参与者悲观,股价下跌,但庞大的市场,优秀的盈利能力,是足可以在不依赖市盈率新高下,仅依靠公司业绩来推动股价不断创出新高的。未来是既可以看到股价大幅下跌,也会看到股价大幅上升的,我们需要做的就是不在乎一城一地的得失,去迎接李总所说的1000GW装机量那天!光伏代表着未来新能源,石油体系的终结者,为中国能源革命浪潮添砖加瓦,坚守初心,方得始终。

我持有隆基,未来仍然会保持较高仓位,直面未来不确定的股市波动,陪伴企业成长! $隆基股份(SH601012)$ $东方日升(SZ300118)$ #股民的日常# @今日话题

欢迎大家添加本宝微信公众号:fengfanyd