$龙源电力(00916)$ 2022年老风场更新,计提5.9亿,涉及项目0.5GW,大概一瓦计提一块多钱。2023年计提15亿,大概1.3G。

2010年之前的项目共6.5G,大概可以变身16Gw。

这类只要批复,半年内即可完工。增容大概是以前的1.5倍,也就是1GW项目变身2.5GW。小时数也会提升。但是跟IR沟通后得知,这类风场增容也不会有主权变更,但是既没有补贴,也不是竞争平价上网,也没有统一定价规则,价格属于特批,公司也不会披露。

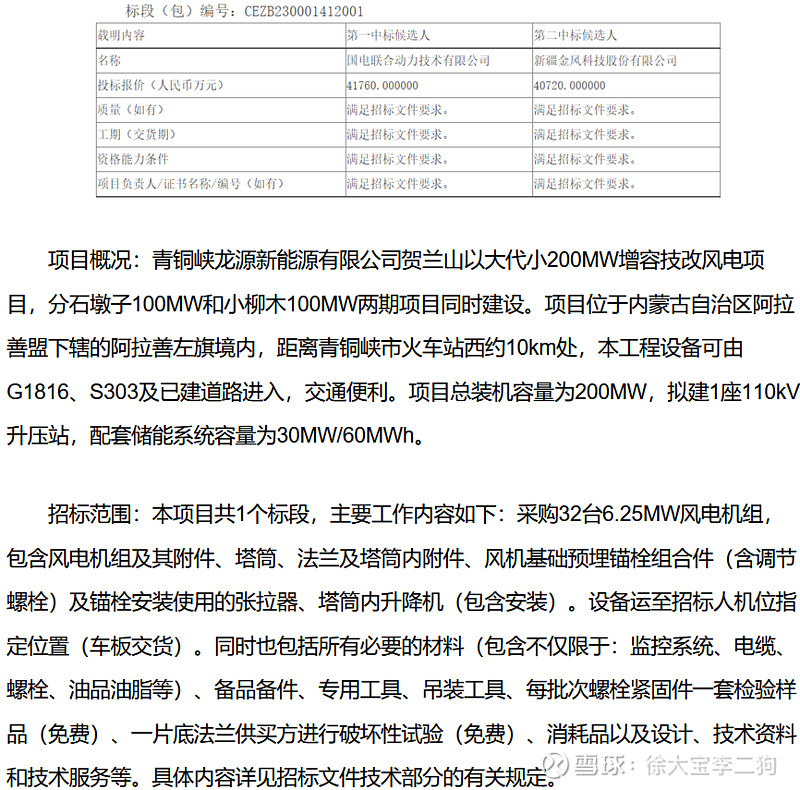

有几个项目造价和扩容信息已经有了。

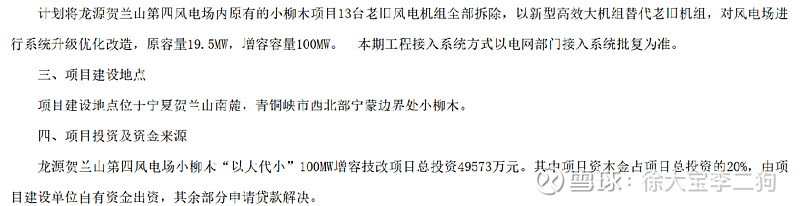

青铜峡项目情况

一共200MW,其中100MW的总投资是4.96亿,200MW大概10亿。纯设备采购(不含施工、变电站和储能)4.2亿。储能价格大概在1元/wh。

80M变身280M,这是龙源青铜峡公司。

龙源宁夏两个公司,年报披露了宁夏新能源公司数据,0.7GW装机,发电14亿度,收入7.22亿,电价5毛3(税后)利润大概在1.79亿元。可以推测原来青铜峡公司80MW装机,发电1.6亿度,利润在2000万左右。度电利润130/MWH左右。

新项目由于没有披露电价,按宁夏三类风资源区,最高取0.38元/kwh。按运维4分/度,时间提升到2200小时。度电利润112元/MWH。增容后总利润大概在6800万。这个项目最快启动,应该是账比较好过。按标杆电价度电利润相对还算合理,如果电价低于标杆电价很多则有问题。

盈亏点在电价2毛3。

达坂城项目情况

增容130mw,投资8.6亿。造价在6.6元/w。按一类资源区,年小时数3800,标杆电价2毛9。

盈亏点在电价2毛。

不太清楚之前项目的盈利情况,假设度电盈利1毛6,利用小时数3000,项目盈利在4300万左右。因为时间很久,应该没有太多计提。

增容后,按标杆电价,利润在7100万左右。

总结

以大代小,就是大概是剩余3-4年的项目进行计提。假设过去的项目1w建设成本10元,每年折旧0.5元,提前3年终止就需要计提1.5元/w。

龙源目前项目,项目的平均净利润在1毛4左右,老项目比如达坂城这些可能更高。

新项目乐观估计利润8分-1毛。按增容1.5倍,且利用小时增加,发电量达到原来3倍。原来1w大概2度电,3毛2的利润,现在增长到6度电,利润算6毛,对应大概1.2元的计提,新增利润/计提≈25%。

比如23年计提15亿,应该对应24年3.7亿利润增长。 27年之前估计还要计提6GW80亿计提,每年20亿左右,再结合其他板块可以每年先记录计提25亿。这部分增厚的利润到27年大概在20多亿。

这是标杆电价的理想情况。因为公司不予披露,价格如果太低还是有些危险。