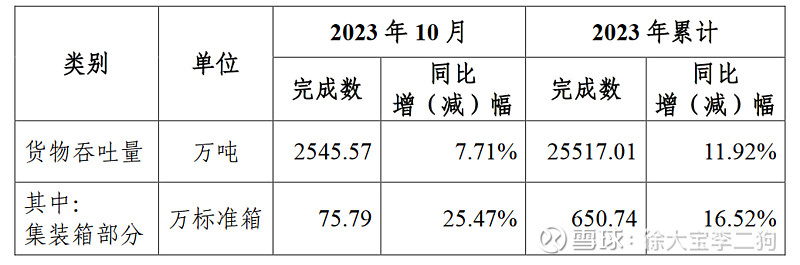

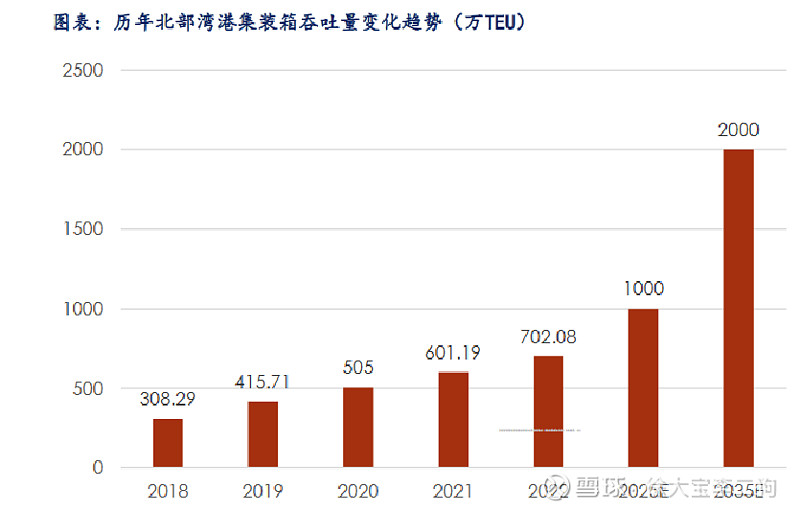

公司ROE仅次于青岛港、上港,相当优秀。但是疫情几年增收布增利。 2023 年公司计划实现营业收入69亿元,同比增长8.19%,税前利润总额实现14.5亿元,同比增长仅有3.39%。 目标是散杂货几乎无增长, 集装箱增长100万标箱。公司从18年到现在每年集装箱都大概增长100万箱。 因为负债和固定资产折旧等原因,营收增长速度将依旧大于利润总额速度,预计未来几年内不会有大的转机。从目前每月公布的数据看基本吻合。

近五年上市公司开始大兴土木。因为资产重,折旧高,经营性现金流很棒,但是自由现金流极差。但是广西是人口增加较多的省份,近年东盟贸易份额逐渐扩大并且随美国降息东盟经济会加速恢复,另外北部湾港有平路运河2026年开通加持。整体上应该作为成长股看待。 对这方面不用苛责。

另外目前所有的港口都是省港集团旗下的,包括青岛港辽宁港,都有解决省内同业竞争的政治需求。青岛港估计要花上百亿以1.25pb以上去收购roa2%-3%的资产。很是麻烦。

这方面北部湾港略好点有限。之前收购了4块用地以及两个泊位,扩张了自己1.3%吞吐能力。花了1pb10个亿。应该主要是地值钱

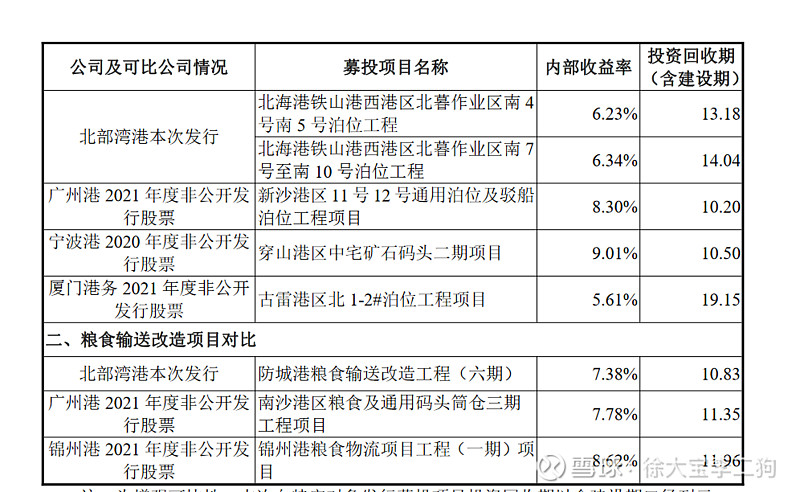

9月份宣布的36亿募资,收益率相对而言算比较差的。

基本能按拍脑袋来算。2026年这批工程基本完工,吞吐量1100万TEU,利润打到16-17亿rmb,自由现金流恢复正常,目前市值折算不到8pe。 不过36亿的增发,并且有18亿可转债,都要放到市值里面。也就是目前市值是190亿,三年后12pe左右,比起现在的青岛港都差很多。

同样是这种有成长性的,自由现金流很差的,收益比较稳定的公用设施股票,可以对标的比如国电电力。2026年估计只有7pe。

总结, 不太值得。