上次的文章发出后,有几个朋友跟我讨论游戏股,关注的问题主要在持续性、估值与商誉雷,我觉得可以在这里总结下我的看法。

先说持续性,很多人都会强调游戏能不能出爆款是不确定的,所以游戏公司的业绩会有大幅波动。这个观点前半部分没错,后半部分值得讨论。前半部分当然正确,这个世界上本身就没什么是确定的,即使是最白的白马,最蓝的蓝筹,业务上也不可能是完全确定的。贵州茅台的产量能确定提高吗?如果产量大幅提高了,作为高价基础的稀缺性就没有了,那售价还撑得住吗?量价的矛盾下,业绩会是确定的吗?剔除量价,消费税改革下,茅台的净利率还是确定的吗?所以不确定性是常态,对不确定性定价是金融的核心竞争力。同时反过来想,能不能出爆款游戏是不确定的,所以既不能认为一定会出,也不能认为一定不会出,只能说单一款游戏成功的概率比较小,但是另一方面是,成功的话赔率很高,月流水过亿的游戏还是很多的,高赔率下,游戏的期望收入并不低。有上进心的游戏公司基本都是多项目、多投资并行推进,同时储备的游戏与开发团队会有很多,用数量弥补单一游戏成功概率低的问题。这种角度看,游戏公司与风险投资(VC)也有点像,二者都是在低概率、高赔率下,用大数定律赚钱。

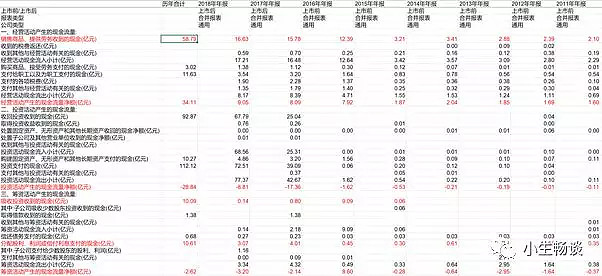

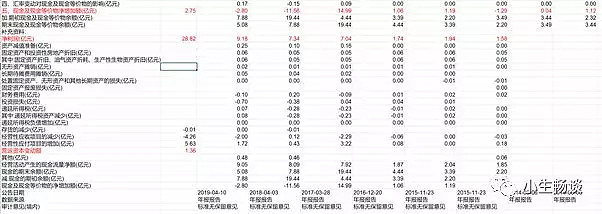

如果理解了这一点,那业绩大幅波动的观点自然也就不成立了,运营好的游戏公司能做到每年都推出若干足够好的游戏来支撑业绩。业绩波动会有,不及预期也可能有,但是与一年赚钱、一年亏钱的强周期,或者看着是赚钱了,但是一直没得分钱的影视生意天差地别。这里给大家对比一下吉比特与光线传媒的现金流量表:

吉比特:

光线传媒:

先简单说明下,选择现金表是因为现金流量表能更直观的反应企业现金的流向与在各种资源之间的配置。然后考虑到单一年度会因为业绩波动、财务平滑等扰动,我做了一个历年合计,用整体趋势替代操纵性强的单一年度。

比较一下两家公司的现金表,差异一目了然:做游戏的吉比特,典型的现金奶牛,现金净利率高(经营活动现金净额/收到现金流),经营活动产生的现金有34亿,完全可以支撑投资与利润分配的需求(投资流出合计29亿,筹资流出2亿),不需要从外部筹集资金,同时不仅不需要大额的固定资产投资,连营运资本(经营性应收应付与存货)的投资需求都很小(现金收入从2亿增长到16亿多,营运资本投入只有1亿多),赚来的钱基本都是自由现金流。反过来光线传媒,堪称现金黑洞。经营活动产生的现金流(11.4亿)完全不足以覆盖投资需求(29亿),需要从股东(42亿)、银行(13.5亿)、债券人(20亿)手里不断融资。虽然不需要大额的固定资产,但是存货与应收的投资需求巨大。业绩增长必须依赖投资驱动,投资又依赖融资,赚来的钱不够分。

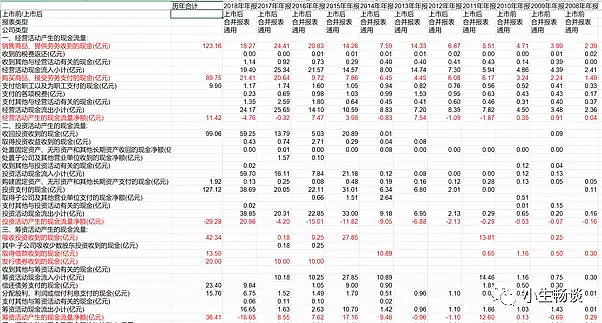

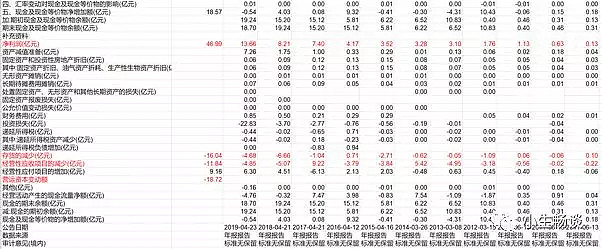

游戏与影视身上,都有依赖爆款的标签,但是生意属性差的很多,影视是真的差,游戏是感觉差。这种感觉差,应该与这两年消费白马的盛行有关,太多人搞“价值投资”了,太多人吃药喝酒买空调,其实公司还是那个公司,变得只是人的看法。现在的茅台比5年前成长性更好还是盈利能力更好呢?为什么16年之前都不过20PE,现在变成35PE了?格力电器在之前地产走向全盛的时期,估值常年7PE,现在地产开始走下坡路,反而14PE了?现在被人质疑的游戏,15年的时候估值还不是被买上天,现在20PE了,却不被人待见。不过所谓市场,就是会变化的,一切都会变,不过时间早晚。

贵州茅台:

格力电器:

再说下游戏公司上的商誉问题。这个问题与游戏的生意属性也有关系,赚钱太快,又需要并行推进好多项目,并购与投资就是很自然的一条路。路没错,但是走的不好就会出问题,比如三七互娱曾经14亿收购了一家游戏公司上海墨鹍,最后1.1亿卖给今日头条,巨亏。高价并购带来的商誉问题值得重视,尽管经过了18年的引爆,很多公司的商誉都减值到零了,但是暴雷反映出的是公司经营不稳健与眼光不专业,是个减分项。更稳健的方法,应该是参考VC风投,用小金额在大范围内选择,并且做前期不做后期,这样单笔投资额小,前期估值也比较低,同样能给创始团队更大的压力与动力。

最后我想说下现在时点下我对游戏股的看法。游戏股从15年疯牛之后,经历了漫长的估值挤压,同时经历了游戏版号停发,各种政策管制等等打击,已经到了被人嫌弃的地步。但是游戏本身的生意属性不错,而且各种打压都在一一化解:游戏版号已经恢复发放,政策管制虽然还在,但是需求依然旺盛(在宏观经济环境不好的情况下,行业增速还有18%),尤其是看看现在的玩家行为数据,很多管制政策并没有触及到游戏的基本盘,而且往前看,普遍预期5G技术会在增强型移动宽带(eMBB, 即enhanced Mobile BroadBand)率先应用,移动游戏与高清视频是典型的应用场景,所以整体看,游戏股在当下是一个压制因素在解除,下有基础,上有展望的选择。逻辑看起来没问题,就看资金对这个逻辑的认可与演绎了,这部分就交给市场了。