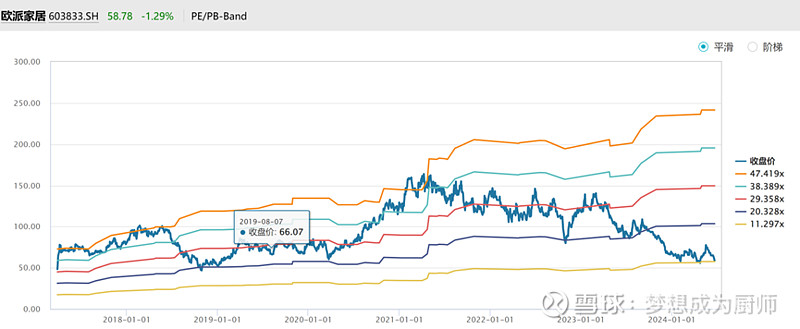

$欧派家居(SH603833)$ ,专注定制家居产品,股价已经膝盖斩,PE(TTM)11.55,跌到底了吗?

写的比较乱,没什么心思收拾,小结如下:

(1)欧派大而强、鹤立鸡群,已登上家居业的王座,唯一的问题是当前行业需求低迷,且将继续低迷(预计24、25年都是低增速)

(2)资本开支方面是盯着收入和经营性现金净流入,财务纪律很好

(3)需求低迷加速行业出清,欧派是最有底气开展价格战的

1、行业对比(耐用品、快消品)

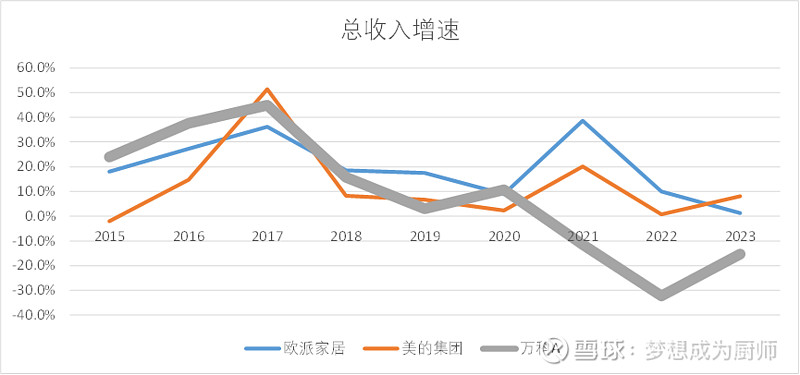

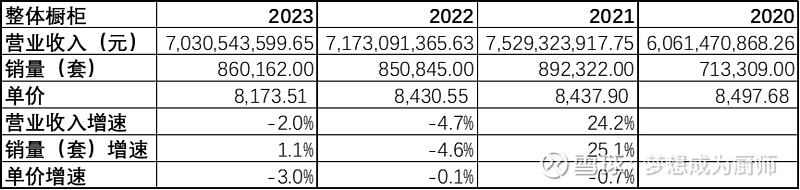

1.1行业收入增速对比:如果按万科销售额增速把过去简单分为两个阶段,(1)下行期,作为典型房地产后周期的欧派家居,其收入与房地产销售高度正相关,约延后1年,因此24、25年预计都是低增速。(2)美的与欧派类似,但23年因以旧换新政策而受益。(3)刚需品、快消品无法幸存,酱油反应尤其敏感,这是大大出乎意料。(3)房地产作为经济增长的火车头,真是一鲸落,万物不生。(关于快消品,请参见我前面关于伊利、海天、安琪的数据报告)

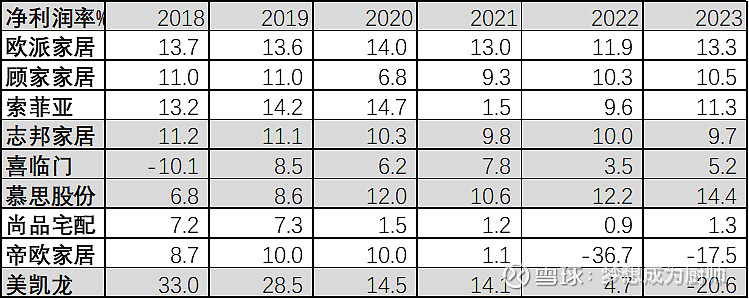

完整数据:

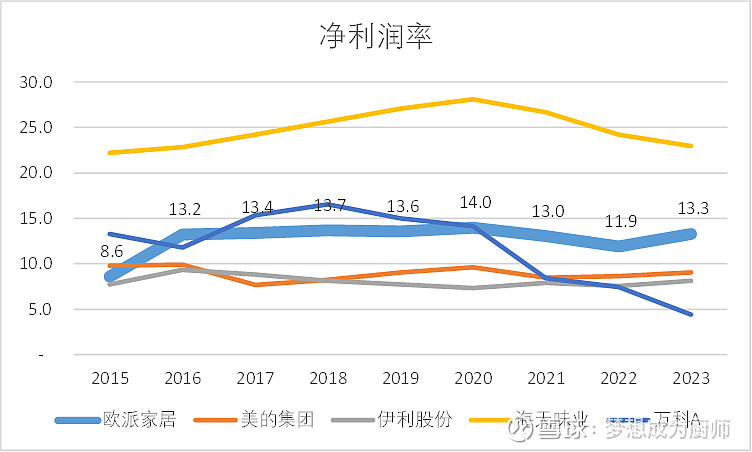

1.2 行业利润率对比:欧派净利润率很稳定,且远远高于美的和伊利。酱油大王远在其上就不用说了。

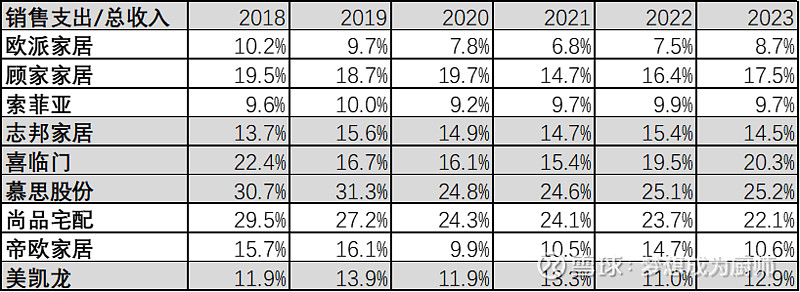

1.3行业销售支出对比:产品越耐用,销售支出占比越低。因为耐用品的消费比较理性,而可以这样解释吗?酱油的口味很有黏性,所以销售费低?相比之下,乳制品行业的竞争真的很激烈。

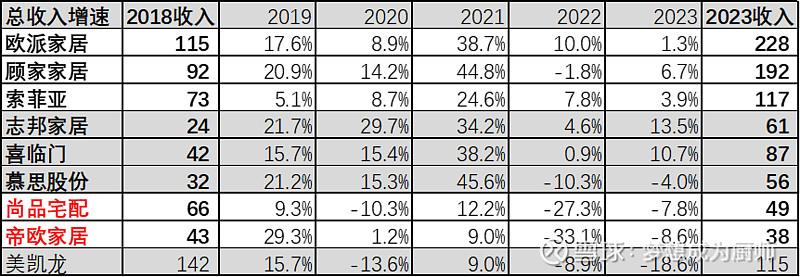

1.4家居行业竞争格局(仅看A股):欧派一骑绝尘,大(收入)而强(净利)。(1)尚品(直销为主)和帝欧已经掉队。(2)顾家(成品家居)的销售支出太高,估计很难继续往下降,直销为主的企业都消耗了大量销售费。(3)索菲亚苦苦追赶,差距越来越大。

1.2 家居用品市场规模增长的关键因素:长期看城镇化率(新增)、可支配收入(翻新、消费升级)、整体橱柜渗透率,短期看新房签约/竣工交付面积、新房精装修占比、二手房销售面积。

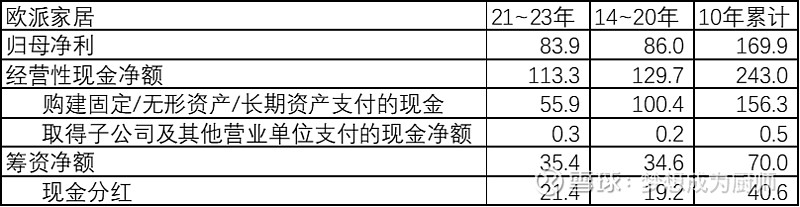

2、长期收支:经营性现金可完全覆盖营运资金(负)、资本开支和分红,最近3年表现优秀。和同业相比,显得鹤立鸡群,与第1.4竞争格局的数据互相印证。

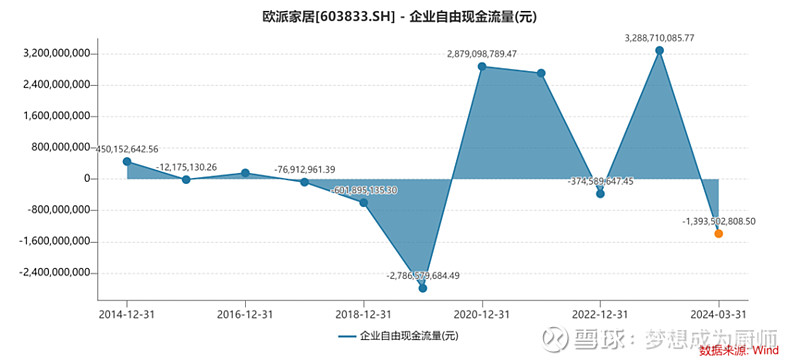

3、企业自由现金流:最近4年相对而言表现极好。这4年的资本开支其实是处于历史高位,但是经营性现金流管理的极好,在行业下行阶段,表现卓越!例如2020年,总收入增长降速至8.91%,但是由于主动降库存,采购金额和存货都是负增长,使得营运资金大幅减少,自由现金流自然就大幅增加了。2021年快速补库存,存货大增80.9%,但是总收入大增38.68%,所以自由现金流依然可以维持在高位。2022年,采购额增幅大于销售现金流入增幅,同时更重要的是资本开支增加了10个亿,导致自由现金流为负。2023年,虽然资本开支还较大,但是采购减少6%、销售现金流入增加6%,因此自由现金流冲上史上高位。这和第2点是不是有很密切的对应关系?

从自由现金流变动的角度去看财务数据,属于“估值”的基本思维方式,和ROE分析是相得益彰的。不过,我喜欢看个大概,也没精力从自由现金流看到ROE【M】。

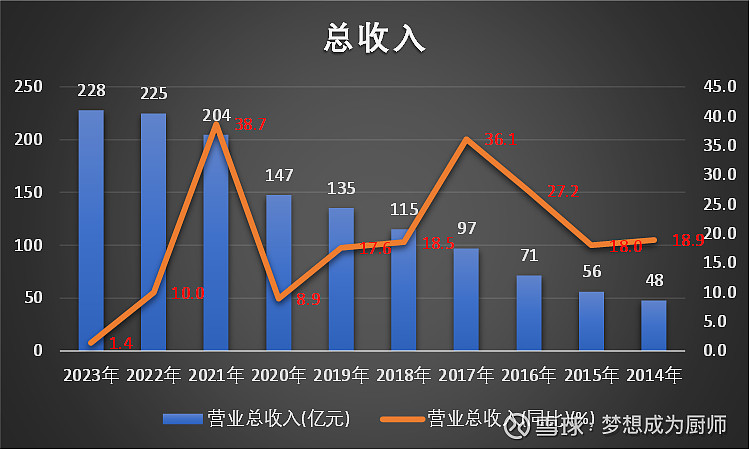

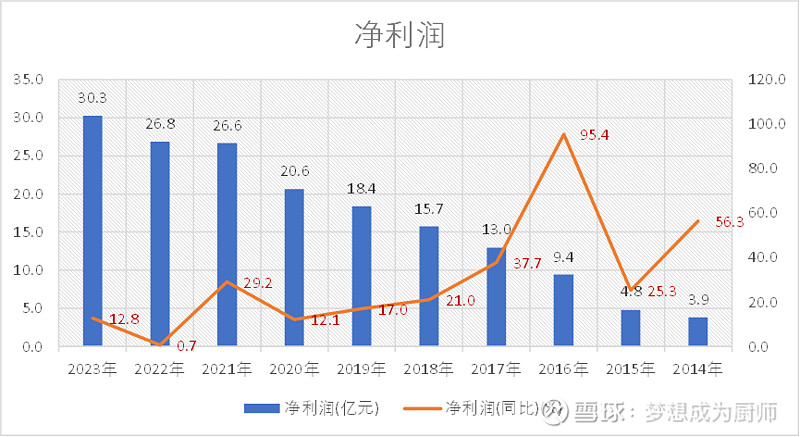

4、业绩:最近2年总收入高速回落,根据第1点的推测,2024和2025年预计继续低增长甚至负增长;但是,净利润保持了正增长,这个很厉害。

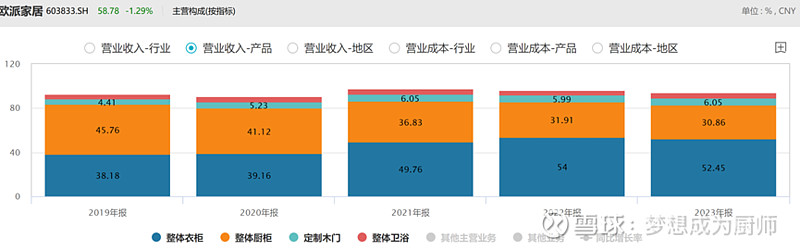

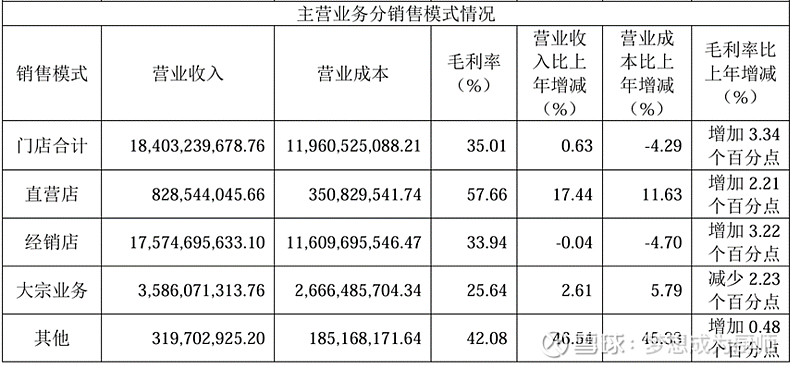

5、收入结构:整体衣柜和橱柜为主;国内96.5%。经销为主,工程渠道(大宗)占比不高,因此不存在房地产暴雷导致的应收款减值不足问题。

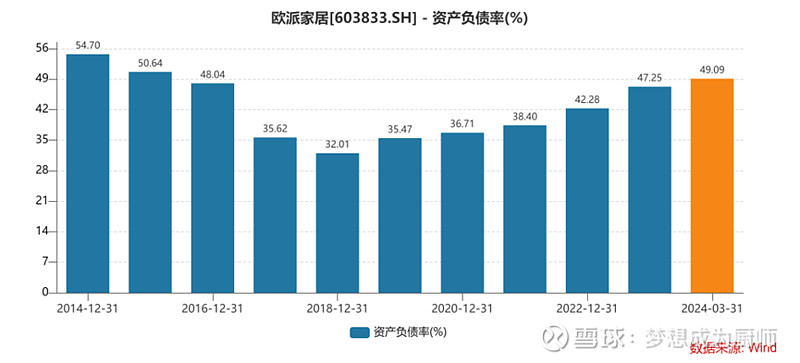

6、财务结构:(1)手持大笔现金。(2)高存高贷,50+亿借款是用于赚息差,同时,这将导致和负债有关的指标失效,需要调整。(3)营运资本为负,优秀。(4)核心资产为固定资产,随着资本开支继续扩大,固定资产将进一步增加。

资产结构:总资产343亿;现金(类现金)38.7%、定存15.9%、固定/在建25.5%、应收预付4.6%、存货2.75%

资本结构:短借22.7%、应付预收9.46%、长借/债券5.67%、未分配36.9%。

损益结构:净利润非常的稳定,22年和23年的情况前面有所涉及,但成本和费用的明细值得深入观察【M】。

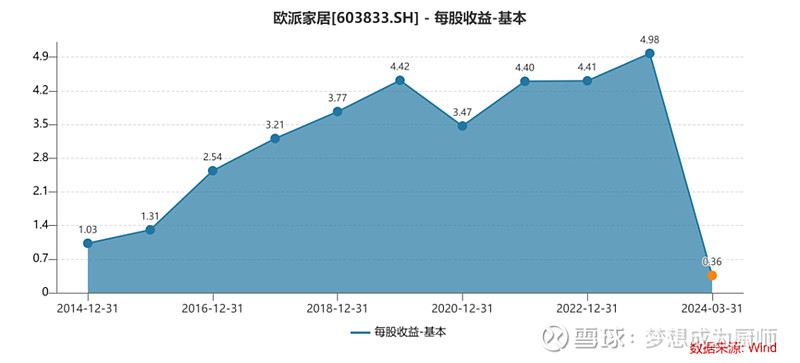

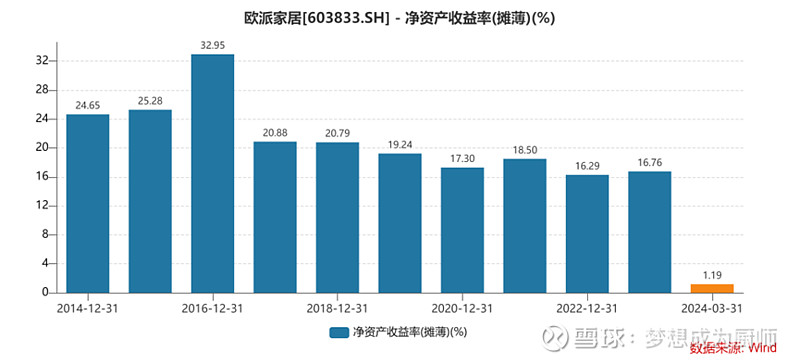

7、财务指标:每股收益表现卓越。

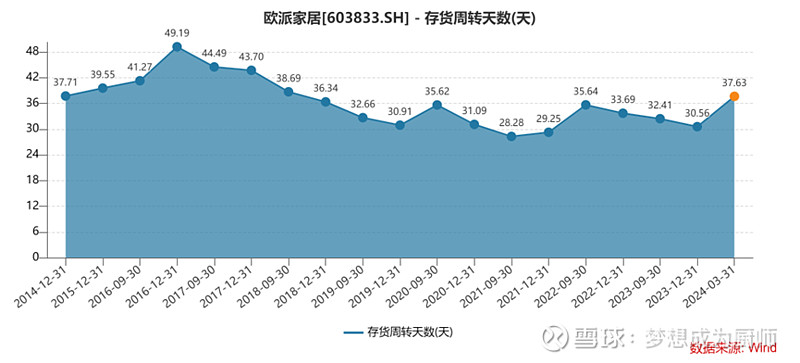

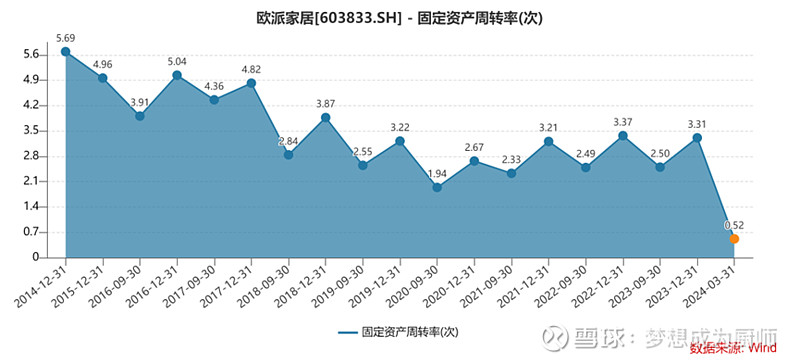

(1)最近4年ROE缓慢下降的主因是资产负债率上升,而赚息差导致该指标失效。(2)存货周转天数长期下降,库存管理很优秀,定制家居的订单式生产优势发挥的很好。(3)固定资产周转率提高,主要是固定资产增速放慢了,与第2点长期收支相互印证;简单对比收入和固定资产等,可知欧派在资本开支方面是盯着收入和经营性现金净流入的,财务纪律非常好。

8、护城河(提价权):以橱柜为例,行业下行、竞争家居,没有提价的空间。目前行业集中度比较低,需求低迷的时候正式行业出清之时。参照第1.4的数据,如果要启动该价格战,欧派是最有底气的。

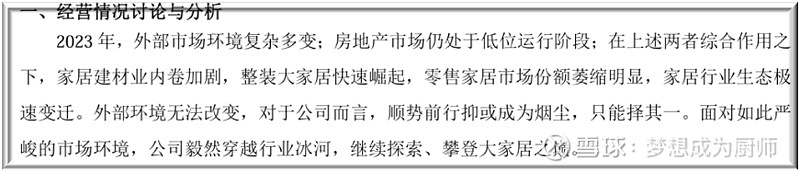

9、企业战略和战术:2014年启动“大家居”战略,在年报中有非常详细的战略和战术介绍、分析,此处没必要鹦鹉学舌。欧派的重要判断是“家居行业整体正从快速发展的红利期向着存量市场的竞争过渡”,我觉得它已经做好了准备。年报质量不错,建议翻阅,摘选如下:

10、个人消费经验:10年前曾经接触了两家大型定制家具品牌商,到了方案阶段就果断放弃了,一是家具品质没有本质区别,二是销售方式太粗犷,三是案场太Low,感受不到有品质的产品和服务。不知道现在改进了没有。欧派家居销售方式以经销商专卖店为主,优点是销售支出较低,缺点是渠道管控力度较弱,借力攻略市场的同时也失去了对市场的影响力,因此,欧派在C端的品牌力一定是很难提升的。

11、分红