$东阿阿胶(SZ000423)$ 第一次研究,小结(风险)如下:

(1)19年业绩暴雷,但随后逐年改善;目前还在追赶过去的自己,但是股价已超越,这是交易风险

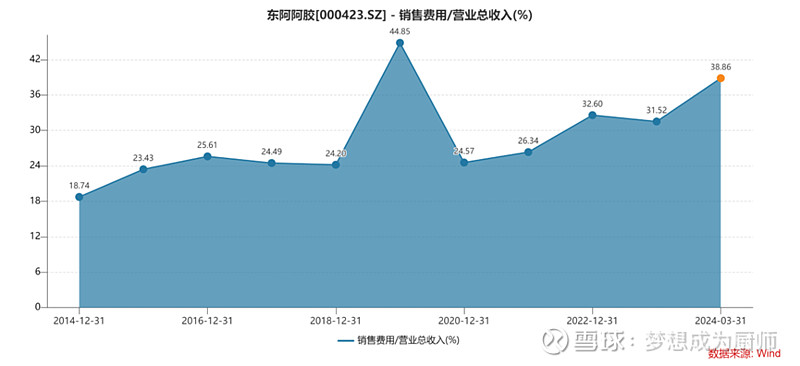

(2)销售费率约30%,竞争无休止,领先的市场地位没有体现出品牌力

(3)为什么便宜的有营养的乳制品增长低迷,而高价的保健性质的阿胶却可以高速增长?收入驱动因素是什么?只能以后再研究了

1、股价大反转,PE约35,有人说能上50,信吗?

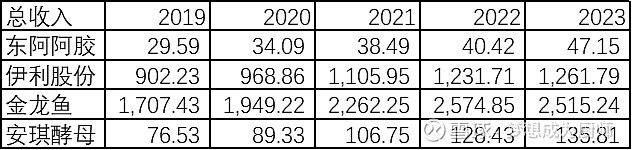

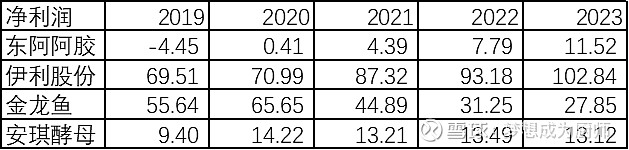

2、不同消费属性的龙头业绩比较

1)收入与利润:据说阿胶已经升级为收藏品,具备了金融属性,那么利润率高是非常合理的。

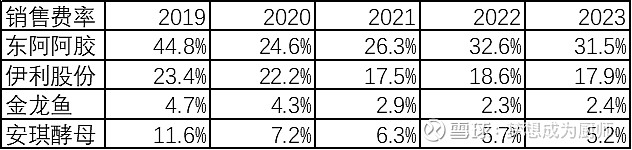

2)销售费率:和伊利类似,无休止的竞争,即使长期坐着头把交椅也一刻不能停歇。

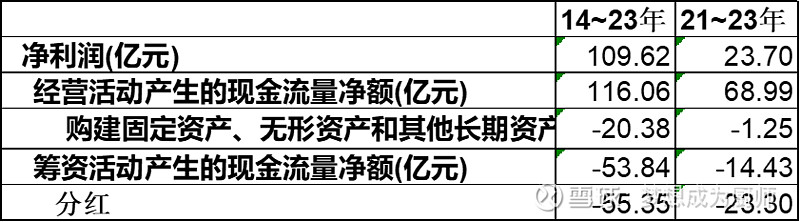

3、长期收支:现金流极好,资本开支很节制,分红很慷慨,最近3年卓越!!!

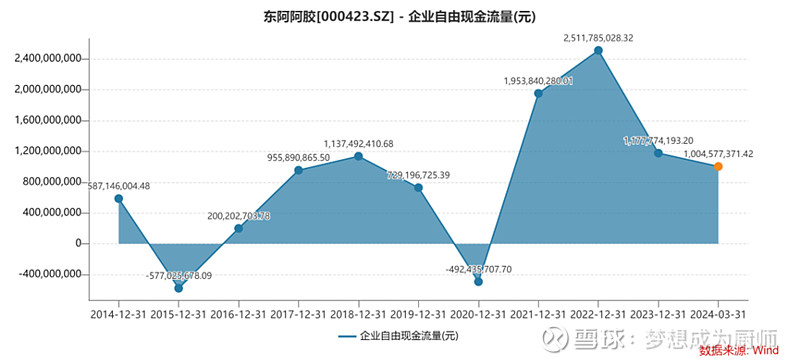

4、企业自由现金流量:最近3年总体不错,但23在大幅下降;从10年去看并不稳定,历史会以什么方式重演?估计不会那么惨烈

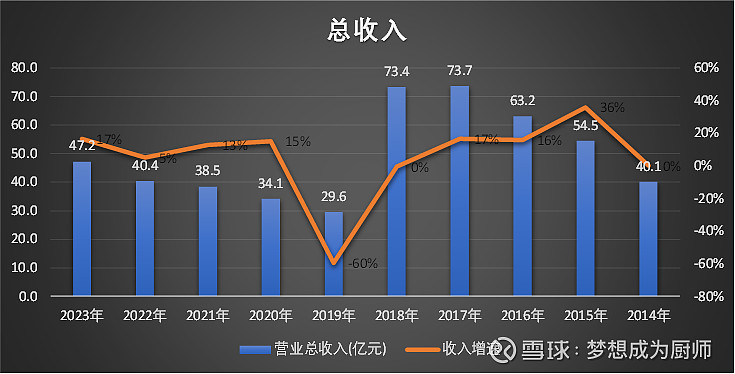

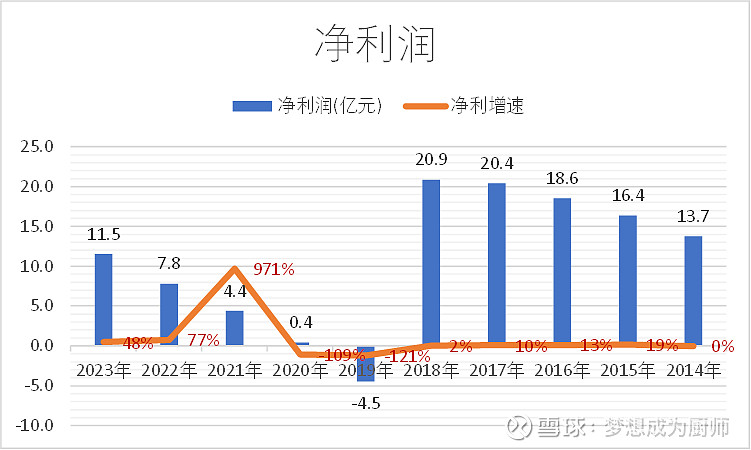

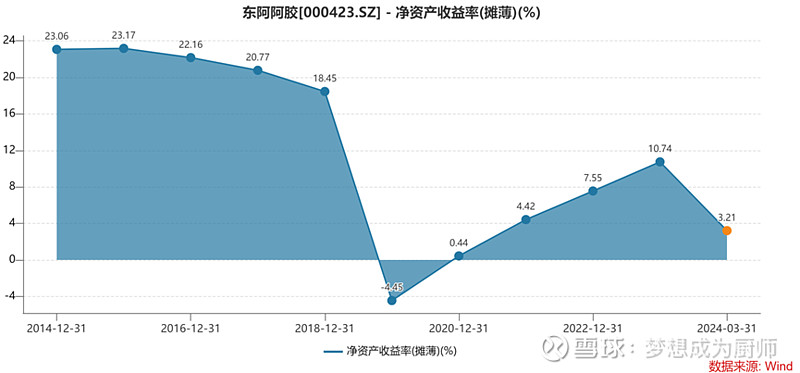

5、业绩:和自由现金流互相印证了。19年发生重大事故,等于重启了;业绩还没超越历史,但是股价已经超越了,这是预期的作用。

6、财务结构-2023年:19年以来调整营销策略、降库存,从财务角度看是大幅降低了营运资金,让企业变得更轻、更灵活,非常成功。

资产结构:很简单,都是钱,堪比茅台;总资产134亿,其中存货7.12%,固定13.72%。

资本结构:带息债务0.0%、未分配利润71%

收入:据说出口海外,但数据没体现,可能是从经销商流出去的吧。未来十年阿胶看国内就可以了,它真的是特定区域特定文化的特定产物,这没什么不好。

7、财务指标:ROE的变动主要是受到净利率和存货周转率的影响,考虑到降库存已经很成功,不考虑成本的话,销售费就成为关键。显然,东阿阿胶未来的核心问题是如何在保持销量的基础上降低销售费率,而销售费中约50%是市场推广费。大家想想,买100元的阿胶片,其中销售费用约30元(含广告费15元)。而竞争堪称惨烈的乳制品,买100元的伊利牛奶,其中销售费用约18元(含广告费9元)。同为保健品的汤臣倍健,销售费率约40%(茅台变动大,无法参考)。市占率遥遥领先,但仍然依靠广告触达客户、占领顾客心智,其实是品牌力的反向指标。

8、分红:最近3年几乎净利润全部分掉,唯一问题是,以后如何管理好账上的现金?