(续前文)

3、未来增长点

假设:对经济增长持不谨慎悲观态度,即,不是负增长就是最好的增长。

结论:

(1)没什么护城河,提价权就别想了,只能打顺风仗。

(2)市场地位牢不可破,高下已分,但难言生死。

(3)销售费支出巨大且将长期存在,行业属性决定了降本增效空间有限,但又似乎是唯一路径。好在,广告营销费和总收入之比在稳步提升。

(4)没有发现新的增长点,液体乳仍将是唯一的依靠;未来十年很难继续取得8%的复合增速,也许减半都已经是最大期待;业绩爆发取决于经济、人口能否超预期,小概率。

事实和数据:

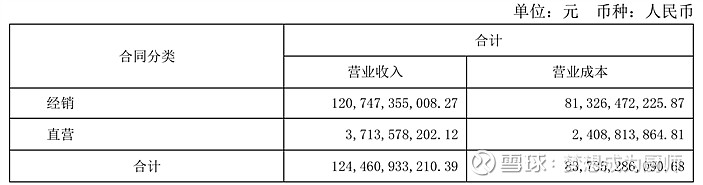

1)液态奶:尽管冠绝群雄,但并未建立牢固的护城河。

(1)过去十年收入复合增速8%。作为基本盘,难能可贵未出现负增长现象,但也谈不上拥有提价权(赶不上CPI增幅)。

(2)2023年,即使降价也难免被对手咬下了一块肉(从份额角度看)。

*相对比例:以列表企业液体乳销售额为基数,企业对液体乳的统计口径可能存在差异。

(3)竞争格局上,大家杀的有来有回,如果需求持续低迷,接下是持续白刃战,难度继续升级。面对价格战、鲜奶战,伊利尽管块头最大,但并未表现出高效的反击或蚕食能力。

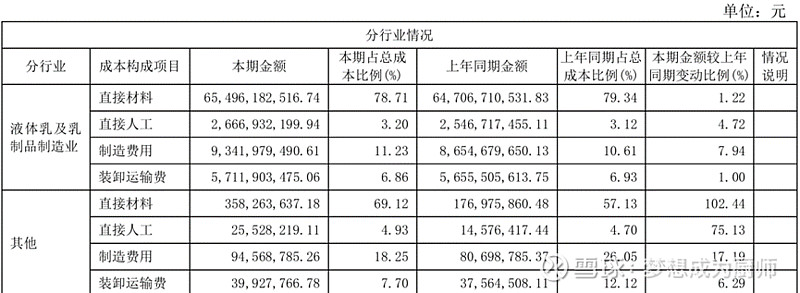

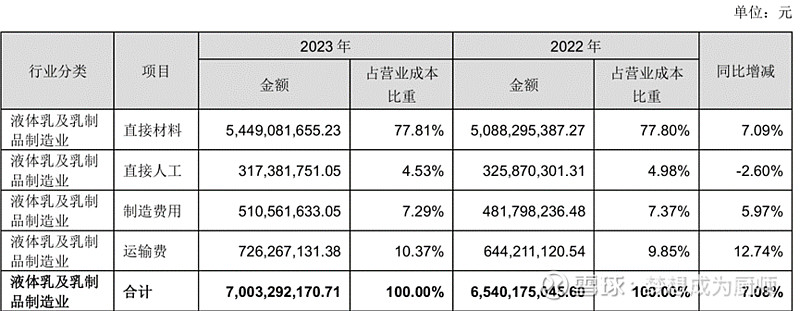

(4)毛利率:材料费下降,但是制造费的上升有点让人费解

2)奶粉及奶制品:高速增长,但因少子化前景不明朗

(1)大人小孩两手抓,复合增速高达18.4%,虽然没有飞鹤那样惊艳,但胜在“稳中有进”

(2)可能由于竞争激烈,并没有提价能力

注:含奶酪等

(3)剔除澳优,业绩仍然优秀,澳优连续两年负增长,实际价值暂时为负?2021年伊利自身婴幼儿奶粉业务收入已经超过100亿,于22年收购澳优,仅仅是为了婴幼儿奶粉市场份额数据更好看吗?困惑啊!

(4)飞鹤的婴幼儿奶粉收入萎缩,少子化影响严重。伊利成年人奶粉业务能继续抵消这个负面影响吗?可能比较难

(5)毛利率先升后跌(18年新生儿开始大幅下降);直接材料费占比的变动和液体乳是相反的,不懂。

3)冷饮

(1)量价齐涨(不懂这类产品的功能属性,零食?可成瘾?驱动因素?口红效应?……)

(2)从收入复合增速来看,“两超”差别不大

(3)毛利率:物流(冷链)成本很高;14~18年制造费用和人工同时大幅上升,看不懂!

4)综上,其实伊利主营业务收入是相对好预测的,因为它只能打顺风仗!!!绝大部分企业都如此,无贬低之意,能做到随行就市就已经是一种罕见的成功。

5)结合上篇以及个人街头观察,从产品到经营策略到业绩表现都有相似之处,“两超”高度同质化,那么伊利优势在哪?

(1)渠道优势?

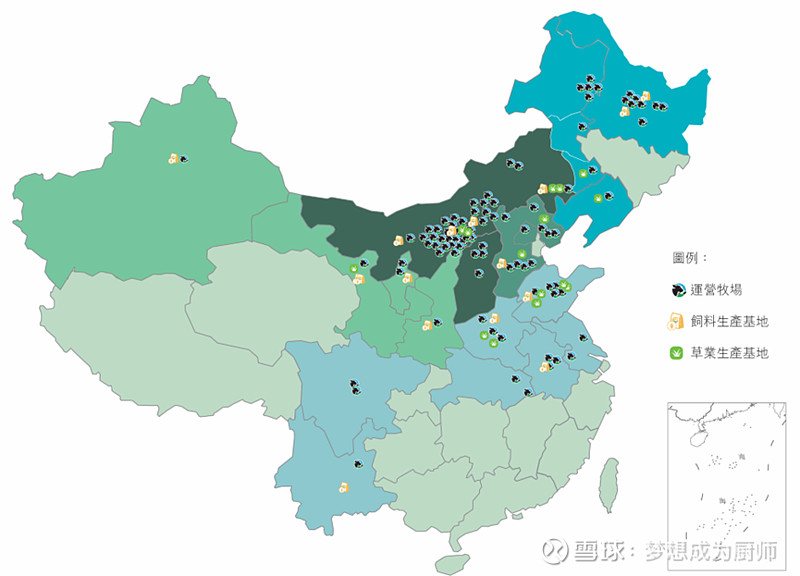

根据年报,伊利所服务的线下液态奶终端网点数量,2018 年末达到 175 万家,常温液态类乳品的市场渗透率(指渠道)为82.3%,直控村级网点近60.8万家;目前渗透率已经遥遥领先。

但是反过来看,已经走完一个完整周期的电商、旧王老去新王登基,却似乎和“伊利直营”处于两个世界。高度同质化、标准化的产品,难道不是最适合电商的吗?

(2)巨大的销售费支出,很难说是行业壁垒还是角斗场。但总而言之,同行业中伊利的表现是优秀的;但仍逊于光明和新乳业,是否说明光明和新乳业的鲜奶战略是非常有效的?

广告支出的成效在缓慢提高!

和其它消费巨头相比,不同赛道,命运截然不同。参考康师傅和农夫山泉,品牌知名度并不能对抗巨大的销售支出!依赖销售支出的产品,一定不是最好的消费品;伊利还有很长的路要走,甚至此路不通(参考达能)。

(3)营业成本的区域差异:华北和华中的毛利率相差7.7%,这个巨大差异显然主要不是人工费和运输费造成,材料费和制造费更不可能,那就只剩下“价格竞争”。

从原材料运输费来看(只计算优然牧业),华北区域虽然最靠近原料奶,但是反而毛利率最低,而华南区域没有任何牧场,但是毛利率更高。

产品配送方面,只能凭感觉说,鲜奶配送成本会更高,如新乳业

(4)食品危机,可能才乳业的周期驱动因素(臆想)。

5)未来机会

(1)品类扩张,如19年收购的伊刻活泉,目前在财务报表中还是“其它”,仍不配拥有名字。此外,茶饮料早就是红海,竞争对手让人望而生畏,太难了。

(2)熬死对手:已分高下,可决生死?从前面数据看,就份额而言,新乳业等区域企业的鲜奶战略是有效的,蒙牛的价格战也是有效;伊利在23年扛不住,被动降价。

(3)国际化:看到年报管理层报告中的“积极”、“持续稳步”,就很尴尬;然后再想想明治、达能,太难了。

最后,没有成功的企业,只有时代的企业(辩证地看,时代也是无数企业一起开创的)。这就意味着,对成功的企业,我们不要迷信,有时候需要把他们看成“时代的幸存者”,可能更有助于我们作出清醒的判断。