再论中国建筑业绩的确定性

在本人看来,业绩的确定性应该分为3个层次:

第一层:在手订单,比如某公司未来3年预计业绩明年增长多少多少,怎么保证?把订单实实在在的公告出来,今年签了多少,明年还能签多少,每年新签订订单的开工率多少,能不能把钱收回来?在本人看来,中国建筑这类公司的新签订单确定性最强,其他有些情况比如:签的订单不一定能执行,签的订单能执行但是收不到钱,签的订单多但是执行的时间不确定,都会影响签订订单的对每年营收的确定性,而在这方面中国建筑的确定性还是比较强的。

第二层:供不应求类,就是生产出来的东西立刻卖光,你不生产人家都求着你生产,应收没有,预收款一堆,没有啥销售费用。这种公司主要是原料垄断,品牌效应或者其他因素。例如茅台。

第三层:两眼一抹黑类,纯粹看市场,就是连公司董事长都不知道我这玩意生产出来能卖出去多少,公司内部人都没底,你能有底?例如一些可选消费品,锐奥鸡尾酒,打打广告卖的火热,可能突然有一天就卖不出去了。

因此,本人非常喜欢第一类的公司,也就是业绩确定性公司,非常利于业绩的推算和估值,并且可以保证业绩的稳定性,第三类,虽然有的时候说增长多少多少,未来3年净利润能到多少,万一一个季度不行了呢?

因此我们来看看中国建筑:

主营业务分为3块,2016年年报计算:

房建:占比64.62%,毛利率6.3%

基建:占比18.12%,毛利7.6%

房地产:占比15.83%,毛利26.70%

从经营情况来看,毛利率较低的房建占比在不断减少,而毛利率较高的基建占比开始增加(13%-18%),这非常有利于公司整体盈利能力的提升。

公司下属子公司:

中国海外集团有限公司:房地产总体应占市值约为1200个亿

50.42%中国海外发展 0688HK 市值2200亿 应占市值1109亿

37.98%中国海外宏洋集团00081HK 市值87亿 应占市值33亿

62.56%中国建筑国际03311HK 市值511亿 应占市值320亿

61.18%中海物业集团02669HK 市值42亿 应占市值26亿

也就是说公司目前市值2800个亿,房地产市值1200个亿,基建+房建市值1600个亿。

中国建筑2013年以来利息支出分别为110亿、132亿、142亿、154亿,对应的有息负债总额分别为1727亿,1904亿,2392亿,3161亿,3226亿,对应加权利率分别为:6.37%,6.94%,5.94%,4.87%,可见利率下行对中国建筑的财务费用影响较大,利率下行对中国建筑的财务费用影响很大。1%的加权利率可能影响30亿左右的净利润,对应10%左右的净利润增速。从2017年上半年来看,利率重新回升可能对中国建筑造成一定的不利影响。

总体情况:目前公司主要有三大块业务,房建、基建和房地产收入占比分别为64.6%,18.1%和15.8%。净利润占比分分别为40%,13.9%和41.2%。

因此公司三项业务营收分别为6202亿、1739亿和1519亿,净利润分别为152亿、66亿、196亿。

因此可以推算出三项业务的净利率分别为:2.46%,3.82%,12.89%。

从市场占有率来看,中国建筑市场占有率稳步提升,且新签订单市场占有率远远高于目前市场率,可见这是对未来市占率的良好指引。

从数据来看,公司的房建订单签订速度要高于行业,显示出公司的市占率在逐步提升。从数据来看,中国建筑新签订单与当年收入比大约在2.1左右。假设未来5年房建整体营收维持3%-5%的增长,市占率5年内提升1%,则房建业务仍能维持在6%左右的增长,高于行业平均水平。

近年来由于公司的基建业务基数较低,因此维持了新签订订单和营收的高增长,公司基建业务营收增速一直在20%以上。而2016年新签订订单的金额同比增长83%,是当年基建业务营收的3.3倍。而根据2017年1-5月份经营简报,中国建筑基建新签订金额2291亿,公司预计全年的增速肯定不会低于20%,假设公司的预计保守,我们假设公司的2017年新签订订单增长30%,5748*1.3=7500亿。

从数据中我们可以看到,中国建筑基建营收增速非常平均,在手未开工订单年底将会接近1万亿,而每年营收不过2000亿左右,因此基建订单至少能维持5年左右的营收。预计未来3-5年间公司基建业务复合增长25%左右。

最后算算业绩,只看未来3年:

假设按照公司的计划,未来公司将业务结构逐步转型为532产业结构,即房建基建地产的占比分别为50%,30%和20%,假设2020年公司完成此项规划,且营收一直维持10%左右的增长,则2020年营收1.4万亿。各项营收分别为7000亿,4200亿,2800亿。按照相应的净利率来计算净利润为172亿,160亿,361亿。加总净利润接近700亿,2016年净利润411亿,2017年470亿,也就是2017年到2020年3年,净利润增速50%,复合15%。

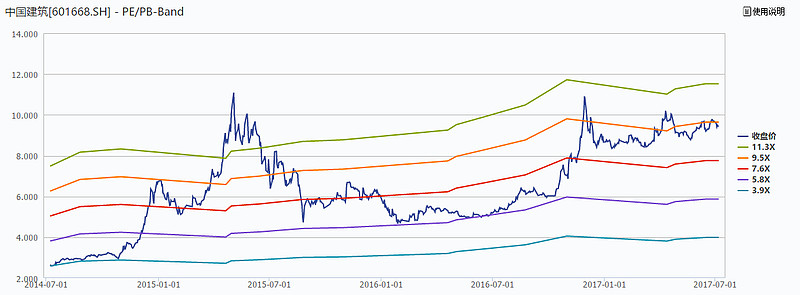

目前PE对应2017年年底8.3倍,股息率每股派2.3的话,股息率2.5%。从近3年来估值来看,8.3倍其实差不多属于中等偏高一点点的位置,假设未来3年一直维持这个估值水平,年化可以获得2.5%股息+15%的业绩增长,也就是17.5%的收益。

假设2020年估值达到10倍左右,市值5000亿,总收益接近80%,加上每年2.5%的股息率,接近3年翻一倍的水平。

$中国建筑(SH601668)$ $兴业银行(SH601166)$ $美的集团(SZ000333)$