更多可转债研究,请关注微信公众号:七里记

呜呜呜呜,《可转债那些事》第十三弹来袭:

很多人提起可转债的双低策略,今天就来说说可转债双低策略,每个人对于投资策略有不同的选择,个人认为做可转债定价及非理性波动是最好投资可转债方式,即可以获得价值投资的收益,又可以赚的非理性波动的收益,前者靠的分析的基础,后者看的投机的运气,而双低策略是以固定的标准去筛选符合条件的排名靠前的可转债,进行分散化投资,亦是一种有选择的摊大饼策略。

【一丨双低策略介绍】

最初版本,yyb凌波大佬:

对双低=转债价格+转股溢价率可转债进行筛选,然后对进行排名,选择其前10%或20%.

可转债可以根据可转债价格和转股溢价率分成四个象限。我们的策略就在建仓象限一、债券底概念,当债券的价格下跌时,收益率会提高,当收益率提高到久期和信用级别可比的纯债收益率时,基本该可转债也跌到底了。

象限1:可转债价格接近债底,转股溢价率低,此时可转债的债性和股性双强,这是千载难逢的机会,可以重仓。

象限2:可转债价格远离债底,转股溢价率低,此时可转债债性弱,股性强,意味着投资可转债已经获利,到了兑现的时候。

象限3:可转债价格远离债底,转股溢价率高,这种情况通常是因为市场情绪造成的,遇到这种情况,应及早兑现利润出局,因为一旦市场情绪转换,这些转债将是杀跌的首选。

象限4:可转债价格接近债底,转股溢价率高,此时可转债处于债性区域,安全性高,进攻性不足。

最后,在18年的文章中预测了未来两年可转债牛市,18年可转债整体估值,七十只中,20%的转债价格+溢价率小于112,一半的转债该值小于126,应该说很多转债开始进入象限1,接下来两三年内可做为低风险投资者重要的资产配置。

现在站到20年的时间节点上,不得不说当年大佬对于未来的研判具有很大的魄力和前瞻性,记得当年股市一度到达2400多点,当时和导师主要研究的是股票和指数上,身边已经有喊出“卖房炒股”的策略了,不过只是口号,现在回过头来看,那时候是对的,之后房地产市场开始打了霜的白菜,丢了水灵灵,股市在贸易战大捷之后,一路扭头向上,大多持仓都已经翻倍了。可转债当然在2019年和2020年发行大牛市之后,不断得到市场关注,溢价率不断高升,如今已经可望不可即。

之后看到的改进版,最开始的双低只是一个买入策略和卖出策略,然后市场越来越多的五花八门,加入选股因子PE、PB策略,加入技术指标的分析,实际上在融入技术指标的分析很大程度可以提高可转债双低策略的效率,但难度在于构建一个系统的双低可转债策略,大多双低选择来自于可转债数据网站的整理(集思录、富投网等),抄作业则是去看大佬的买卖手法。

比如根据一些常见的选股因子策略融入,将可转债双低策略进行优化。

1、将双低策略的选择口径放大,这样更多可选择的标的,将10%提高到20%,原先20%提高30%等。

2、加入价值投资的选股因子,对其标的池进行筛选,20<ROE<30,PB<2等,当然结合可转债的周期为6年,选股因子的数据统计变为3年会更好一些,这样的策略会增加选择出更具有进攻性的可转债,同时淘汰正股本身盈利能力差的可转债。您要是对于PE/PB band有了解的话,就可以直接综合为一个指标去选择,这样会方便很多

3、如果对程序精通的,就可以进行不断回测收益率,最终一个最优的选择区间,可能是选择标的为前18%,18<ROE<26,PB<1.8等,这个可能就是金融类学子毕业论文。

当然,技术派表示不服气,技术指标分析对于可转债策略就没有优化了吗?技术指标的核心大多是从数值角度去分析——量价时空,之前可能有提到过成交额这个指标是存在变动的,随着价格增长,同样成交量的可转债有更高的成交额,实际我们可以看类似指标——换手率,另外在选择一个空间指标,有一句话叫做“风险都是涨出来的,机会都是跌出来”,过去涨的多股票,未来涨的空间也就越小,过去没有涨的股票,未来空间就会越大。

1、我们需要观察投资标的,选择换手率指标和价格空间融入进去选择,通过以往双低策略框选前20%的标的。

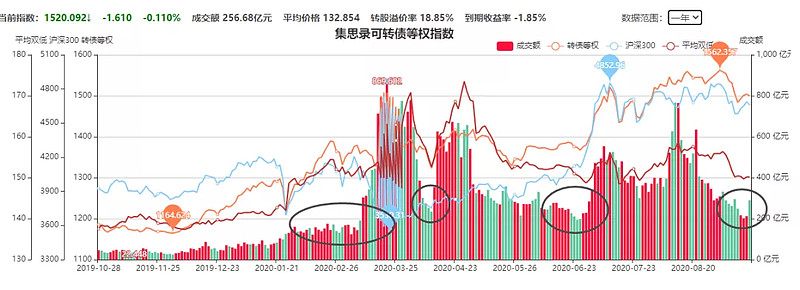

2、寻找合适的换手率指标,直接选用可转债等全指数换手率如下图,技术指标有一个必要条件——历史会重演,我们发现在过去的一年,当换手率接近5%附近,往往是一个短期的价值点,我们可以配置。这个指标解决了双低策略固定时间如半个月或者一个月轮动的问题,我们在整体换手率低位的时候进行轮动。

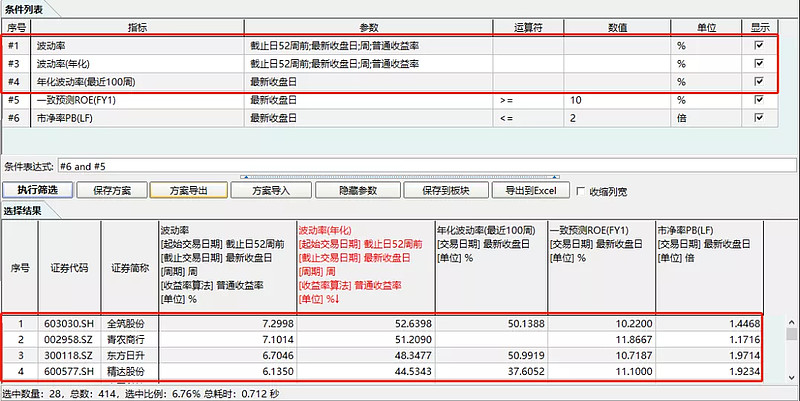

3、基于可转债的双低策略大致波动区间在100~130元,我们这里选择一个指标让达到130元成为一个必然事件,这个指标就是波动率。加入比较指标因子,增加选择的机会,青农商行确实是一个不错的转债,再叠加双低策略去判断。

通过以上的讨论,我们可以发现所有策略都不是单一的,可以叠加其他策略的分析,无论是正股的价值投资还是技术派的指标分析,只有能够盈利就是好的策略,不可否认,双低策略因其简单易操作,基本可以跑赢指数,成为经典可转债投资策略,而融入其他选择因子也只是锦上添花。

【二丨双低策略深入讨论】

双低策略实际做的是可转债周期变化和下修条款这两个性质,先说可转债的下修条款,正是因为这个条款让双低策略更加有效,通过增加其转股价值的方式使得可转债价格不断的提高,而周期性变化是基于波动率基础来设计的,因为A股市场的股价波动率是远超过外国市场的,因而可转债更加容易就达到了强赎价了。

这里先说说关于可转债定价的策略优势,很多转债几乎在上市的时候我们已经基本知道退出方式,比如东方财富发行的可转债、安井食品发行的安20转债、深南电路发行的深南转债等,在转债没有上市之前我们基本可以猜测到将来会以怎样的方式退出,这种定价的方式是基于正股自身的性质,分析未来股价增长变化的可能性,只要波动率足够,强赎只是时间的问题。

这就是双低策略的第一个缺点,无法享受优秀企业股价增长带来的红利,有一些可转债因为自身行业属性及发行条款,其未来强赎是大概率事件,双低可以做到100~130收益,却无法做到130以上的收益,即使这个是确定性很高的收益。特别容易发生在半导体、科技、消费股、大金融板块等行业,假如茅台发行一只可转债,未来大概率是强赎转股的,所以这种类型就是确定性又无法识别的,还有很多白马股发行的可转债,因为其自身高溢价率,大多被排除在外了。

第二个确定就是陷入周期性的怪圈,双低策略是一个设定指标的渔网,放在可转债大水池里面,等待鱼游进来,这是被动的策略。我们可以发现往往双低策略排名靠前的大多是带有周期性,或者具有商品属性的公司,这类公司主要集中一些重资产行业、化工行业、制造业、建筑园林、公共事业等,这类公司本身就具有周期特性,与可转债的网不谋而合,成为我们双低策略中的宠儿。只要是不变的指标去衡量,大多会出现标的限定的问题。

第三个确定是对于卖出设计模糊,我们可以通过双低策略选择排名靠前20%进行配置,但是我们无法做到用双低策略以排名靠后的50%就卖出,亦或者通过限定130元强赎价为卖出临界点,无论是前者还是后者,都是不符合可转债市场规律的,首先是,采用双低策略选出来的可转债标的,正股很多都是带有周期性的,大部分没有涨幅到后50%区间里面又进入下跌周期了,130强赎价勉强是一个参考指标,但目前可转债的均价已经达到132.85元,显然这个设定是不合理的,至少在现在的溢价率空间内,双低策略会跑输可转债价格均值,不过这也是双低策略低风险获得超额收益的秘诀了。

再次声明,这些缺点并不会影响双低策略能够跑赢指数,哪怕双低策略对行业有不同的偏离度,只要是出现非理性定价,依然会被双低策略的大网捉住,尤其是对于低风险偏好的投资,只要掌握了这个策略,也可以轻松跑赢指数基金,创立者yyb凌波的投资就是最好的验证。

【三丨拓展思考】

目前没有想到很的方式去解决双低策略所面临的缺点,这是设计双低策略天然就存在的缺点的,这个世上没有十全十美的策略,以不变的方式去应对变化的市场显然有点捉襟见肘了,就如生活一般,要学会看菜下饭,见微知著方能在市场活的更加久。

缺点弥补只能靠其他的方式去筛选,在指标上的任何改正,放大缩小实际就已经在未被双低策略的初衷了,前面讨论的选股因子和技术分析可能是一个改变的方式,将双低策略、选股因子、技术分析以不同的权重重新定义或许是最好的方式解决现有的问题,0.5*双低策略+0.3*选股因子+0.2技术分析=七里记双低策略,只是一种策略的猜想,并没有实际的收益回测验证。

因为,在我心里,可转债最好的交易方式就是可转债定价模式和非理性波动,虽然每一次需要对每一只转债进行深入的分析,工作量会很大,但是在最终的回报上是值得的,可转债的定价主要分为几个模块:

1、正股分类;2、行业特性;3、条款分析;4、对比分析;5、B-S model(波动率研究)等;而非理性波动主要在发生在可转债上市过程中超额抛压,下一次出现是南航转债上市的时候,还有就是可转债投机,大幅的拉动导致溢价率高升,这时候就该卖出获利了。

【四丨小结】

当然可转债市场策略还有很多种,有做抢权配售、一级市场网上网下打新、转股套利、上市定价、双低策略、摊大饼策略、投机交易、t+0交易型等等,市场大佬深入浅出的,在牛市时候,做T+0的交易也赚的钵满盆满的,这个市场不缺钱,缺的是圈钱的能力罢了,策略只是一个辅助的工具,其核心还是有没有转化为自己的智慧。

以上是《可转债那些事》系列的第十三篇,欢迎大家多多关注哟~

往期精选 :

可转债那些事12:可转债类基金

$南方航空(SH600029)$ $ $南航转债(SH110075)$ $ $洽洽转债(SZ128135)$