啦啦啦啦,《可转债那些事》第六弹来袭:

如何投资可转债可以通过前面的五篇了解一个大概了,更多的详细之后遇到再具体问题具体分析吧!

今天的这篇文章是对于投资可转债的一个回顾,从发行可转债到可转债退出市场的一个时间流程为主线,谈谈可转债的一生。

【一丨简述可转债的一生】

发行一张可转载债可谓是过五关斩六将,不仅需要上市公司内部的各种审核,另外还需要通过外部的发审委、证监会的审核,一路下来可谓是西天取经,一步差错就前功尽弃了。先说说前半生吧!

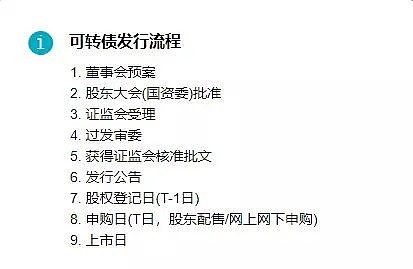

可转债的发行流程如下图:

首先公司董事会预案通过,之后报送股东大会批准,国企性质的上市公司需要报送国资委批准,之后就是证监会受理审核,通过之后拿到核准批文,等待上市。期间少则半个年,多则一年至两年,多少公司在等待发行转债的过程中奄奄一息,沦为制度改革呐喊的牺牲品。

再来回顾一下发行过程中的一些重要的时间点,股东大会通过是大股东对于未来饕鬄盛宴的欢喜,证监会核准通过对于中小股东来说是一顿有荤腥的午餐,也是抢权配售套利的饭后甜点,上市日是所有可转债申购中签的一颗糖果,可转债的发行都没有人亏算吗?有的,只不过绝部分人都等不到那时候就离开了,那些希望在投资市场赚的盆满钵满的投资者最后为整个狂欢买了单。

在说说可转债发行上市之后的后半场,其主要有三种方式退出市场:

1、付息到期后公司兑付债券

2、股价增长公司强制赎回可转债,股价过低可转债回售给公司

3、可转债转化为股票

目前可转债的主要退出方式可转债转化为股票和因股价增长公司强制赎回可转债,另外的两种方式很少有发生。我们主要说说可转债转化为股票的套利和强制赎回的投资风险。

【二丨可转债的前半世】

那一天,张三和李四喝茶,说最近可转债融资很火,要不要也去融资一下做个休闲项目,并找来公司证券部代表王五说了这件事,并邀请某投行的赵六明天去白玫瑰商谈可转债的上市辅导,由此,一家公司的可转债诞生了。

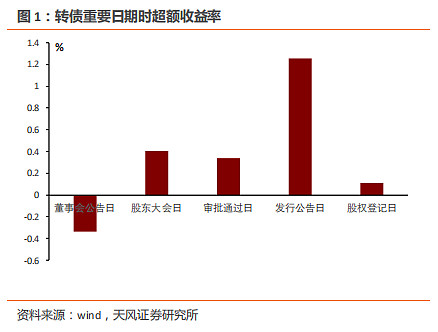

董事会预案对于公司股价和未来的利润几乎没有什么影响,但是标志着一个可转债的开始,先看一下天风证券研究的各个时间点对于股价的影响!

现在我们知道发行上市前的主要几个时间点,其中股东大会、审批通过、发行公告日、股权登记日等一些重要的时间点,掌握一定的规律就可以获得配置正股和可转债的双重收益了,买入正股叫做抢权,获得转债叫做配售,具体的操作可以参考可转债那些事7

从图中看,如股东大会、审批通过都是影响不大的时间点,日期也没有时间的限制,少则一个月,多则小半年,研究意义不大。

最重要的时间点就是证监会审核,其原因有二。其一是证监会核准之后,其可转债发行上市的时间多由公司自己决定,其二是与申购可转债最近的时间点,在股权登记之前的任何一个交易日都是有效的,可变的因素少。

首先声明可转债是抢权配售是一个投机的游戏,绝不是投资,只是在掌握了一定的技巧之后,会增加一定获胜的概率,之前有编一首小歌,分享给大家。

市值规模要选小,百元含权要选高,

民营要比国营好,行业偏好竞争少,

抢权趋势很重要,单边下跌一定跑,

高位震荡恐被套,底部调整冲天炮。

抢权看似简单,买入持有到股权登记,配售可转债,享受双倍的收益,但正股的下跌很容易促使整体的亏损,正股一点下跌配债涨十点也难以弥补,正因为如此,抢权配售也常常被说成“一门亏钱的手艺。”

下面就是申购中签的部分了不得不让人怀念过去30~40%中签率的日子,在哪个遍地是黄金的时代,大家对于可转债都嗤之以鼻,如今中签率只有3~4%的时候,投资捧上手心,视为宝贝。

投资就是如此的有趣,大部分都嫌弃的往往都是最有价值的,

投资就是如此的荒诞,免费抽奖包赚钱最后却亏得一败涂地。

投资就是如此的快乐,理性投资之外靠运气的收益来自非理性。

还是给点忠实的建议,如何提高中签率?可能唯一的方式就是把七大姑和八大姨都拉进来,通过增加账户增加收益。当然,又有很多玄学,大券商比小券商容易中、10:30是最佳的申购时间、账户没有钱比有钱更容易中等等,毕竟现在这个信息快速传动的时代,只要你说出来,举例论证,就会有人是按照这个方法中的,再举证,那就有人信。

【三丨可转债的后半生】

可转债的后半生主要有两个部分,什么时候卖和什么时候被卖?什么时候卖是选择一个好的价格,单从价格的角度来说,不涉及正股的未来价值,因为正股的未来涨势难以预测。

前面一直有说对于可转债卖出的看法:垃圾的可转债上市就卖,一般的可转债130元(强赎价)就卖出,优秀的可转债等待转股卖出。

简单的解释一下,垃圾的可转债上市就卖出,在市场高溢价的时候、很多质地很差的可转债被错误的高定价,比如一直高科技成长股可转债上市被定价在150元,而同样转股价值的煤炭、钢铁等可转债被定价为120元,这个市场由于羊群效应、价格效应,投资者会认为150元是贵的,120元更便宜,拉高煤炭转债的价格,这个时候,原本只值120元转债被卖到140元,这个就是说垃圾的可转债需要上市就卖出,才有超额的收益。可转债的市场这样的例子比比皆是,上市即最高点,一路下滑再也没有回头。而一般的可转债达到130元就卖出是因为其超过130元之后,其几乎失去了下修的性质,也几乎和股票没有差别,130元因没有对股价、可转债的价格有直接的影响,只是一个心理的价位槛。最后的优秀的可转债最好是转股卖出,优秀的公司会一直涨,可转债的价格一直跟随上涨,最后公司以强赎的方式逼迫转股,其价格也是可转债的高点。

最大的问题是如何判断一个公司是优秀的、一般的还是垃圾的才是投资可转债的关键。

还有一个讨论是什么时候被卖?指的是被动的卖出。

被卖,指的是可转债是如何退出的?转股、强赎、回售。

回售,在本次发行的可转换公司债券最后两个计息年度,如公司股票在任何连续三十个交易日的收盘价格低于当期转股价的70%时,可转换公司债券持有人有权将其持有的可转换公司债券全部或部分按债券面值加上当期应计利息的价格回售给公司。

可想而知回售条款的收益肯定是不理想的,首先是可转债的付息是远低于同评级债券利率的,其次是时间上的限制,最后两个计息年度的设计,在我国的可转债的平均寿命是2.25年,几乎很难实行,即使回售条款达成已经沉淀了四年的资金使用,也是一笔不小的损失。理论上的可能,实际发生的概率很小,一个是股价的下修导致转股价值的提升,一个股票未来四年一直在跌的概率很小,只有一次大的上涨,再配合股价的下修,最后强赎就可以将所有的可转债转化为股票,公司就不需要还钱了,可转债有时候不像是投资,更像是一场阴谋与游戏。

强赎,当下述两种情形的任意一种出现时,公司有权决定按照债券面值加当期应计利息的价格赎回全部或部分未转股的可转债:①在转股期内,如果公司股票在任何连续三十个交易日中至少二十个交易日的收盘价格不低于当期转股价格的130%(含130%);②当本次发行的可转债未转股余额不足3,000万元时

这是一个公司的霸王条款,其作用是抑制投机和促进转股,当可转债偏离正常的价格时,通过强赎迫使可转债价格回归到一个理性的价格;也可以强制你将可转化为股票,理论上公司就不需要还钱了,你就成为每年丁点分红的小股东了。

强赎是一把双刃剑,既可以杀死投机的同时也可伤害中小股东。

转股,才是可转债真正的主战场,要不是因为可以转股,谁也不会买亏本的付息债券。转股也是分为两种:一种是主动的套利,一种是被动强赎转股。

这里主要介绍一下主动的转股套利吧!

就以第一个上机转债为例,其溢价率为-9.81%,简单的说将可转债转化为股票卖出,就可以直接获得9.81%的收益率,问题是目前该转债没有到转股期,可转债上市到上市有6个月的等待转股期。

又比如东财转2,处于转股期内,将东财转2转化为股票卖出就可以多得到0.86%的收益,需要忍受1天的价格波动风险,t+1日到期。

简单的说在转股期内,溢价率负值越大,转股套利的空间越大;非转股期的可转债,其负溢价率越大,表示未来股价下跌的风险越大。

【四丨小结】

从可转债的产生到可转债的退出,中间断断续续出现很多的投资机会,无论是时间点的抢权配售的投机,还是稳定收益的申购打新,亦或者是转股套利的取巧,可转债的一生都给投资者带来收益,但是真正懂转债的投资少之又少,这种牺牲中小股东的利益来弥补可转债债券人的衍生投资品种,在A股这个七亏二平一盈利的市场,是多么弥足珍贵。

现在很少有沉下心看这些枯燥乏味的分享了,不知道是这个时代独有的特色还是信息爆炸社会的标新立异,越来越多的人一直在询问买什么,什么价位买,什么价位卖,他们对股市造富的神话充满了无限的向往,犹如一缕初阳重新照耀在大地上,寒冷孤寂的夜已远去,但是我知道他还会来的,就在你和我这个票,这个价位,大胆放心的买。

最后,给大家一句忠言:如果你在可转债的市场都挣不到钱,请你一定要相信我,永远不要买股票。

【小编时间】

以上是《可转债那些事》系列的第六篇,欢迎大家多多关注哟~