上一篇对电动自行车的龙头企业$爱玛科技(SH603529)$ 进行了初步分析,见《电动车还值得投资吗?-爱玛科技初步分析》。本篇对爱玛科技IPO以及后续的资本运作进行分析,并对公司发行的可转债转股价格是否会下调进行了分析和预测。

(一)IPO及募投项目进展

公司于2021年6月15日登陆科创板,公开发行6,500万股,发行价格27.86元/股,募集资金总额18.1亿元,其中发行费用1.3亿元,募集资金净额16.8亿元。

募集资金主要用于电动自行车整车及配件加工制造1-6期,天津和江苏研发中心、江苏爱玛喷涂生产线改造,信息化和大数据平台建设、营销网络升级以及补充流动资金。

2022年4月,公司公告由于环保原因终止募投项目之一:江苏爱玛喷涂生产线改造,原计划投入该项目的7,462.35万元(占实际募集资金比例约4.44%),用于江苏爱玛永久补充流动资金,其余募投项目正常推进。

2023年8月12日,公司公告募集资金投资中的3个项目达到预定可使用状态时间延期1年至2024年6月。其中,天津爱玛生产改造项目投入进度83.56%,天津爱玛研发中心投入进度83.89%,江苏爱玛研发中心投入进度82.45%。

虽然有个别项目终止和延期,但占比不大,延期时间不长。总体来看,公司基本按照2021年IPO募集计划书的计划推进相关募投项目并形成能力。

(二)可转换公司债

公司于2023年2月23日公开发行2,000万张可转换公司债券,每张面值 100元,发行总额200,000万元,期限6年,相关发行费用合计620.26万元。

2023 年3月20日在上海证券交易所挂牌交易,债券简称“爱玛转债”,自2023年9月1日起,可转为公司股份。

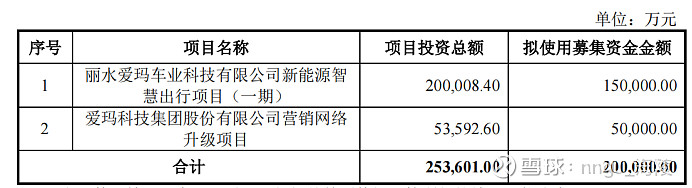

公司发行可转债资金用途2项:丽水智慧出行项目和营销网络升级。其中,丽水项目计划在2年内完成厂房及配套设施建和配套设备购置及安装,从第 3年开始投产,第6年达产,达产后年产能300万台。

公司可转债募集计划书中约定,转股期间由于股价波动,涉及债转股价格下修和公司有条件赎回条款。若公司股价连续30个交易日出现15个交易日的收盘价低于当期转股价格的85%,将触发转股价格向下修正。如果公司股价连续 30 个交易日中出现15个交易的收盘价不低于当期转股价格的 130%,公司有权提前赎回债券。

“爱玛转债”的初始转股价格:61.29 元/股,2023年5月19日公司实施2022年年度权益分派,每10股派发现金红利13.04元,以资本公积金每10股转增5股,则“爱玛转债”的转股价格由 61.29 元/股调整为 39.99元/股【(61.29-1.304)/1.5 = 39.99】。

2023年9月22日,公司实施2023年半年度权益分派,每股派发现金红利0.348元,对应“爱玛转债”的转股价格调整为 39.64 元/股【39.99-0.348=39.642元/股】。

2023年10月9日至2023年10月27日期间,公司股票出现了15个交易日收盘价低于当期转发价格的85%(39.64*0.85=33.69元/股),触发“爱玛转债”转股价格向下修正条款。

2023年10月27日,公司召开董事会,审议通过了《关于不向下修正“爱玛转债”转股价格的议案》。结论:综合考虑公司的经营情况、股价走势、市场环境等多重因素,为维护公司及全体投资者的利益,决定本次不向下修正转股价格,同时在未来3个月内(即2023年10月28日至2024年1月27日),如再次触发“爱玛转债”转股价格向下修正条款,公司亦不提出向下修正方案。

自上述期间之后的第一个交易日开始重新起算,如再次触发“爱玛转债”转股价格向下修正条款,届时公司董事会将再次召开会议决定是否行使“爱玛转债”转股价格向下修正的权利。

意思是从2024年1月28日开始重新计算30个交易日,如果再次出现15个交易日收盘价低于转股价格的85%【39.64*0.85=33.69】,则董事会将再次开会决定是否“爱玛转债”转股价格下修。

可转债转股的价格下调,意味着同样价值的可转债可以转成更多股票,有利于可转债持有人,但是对老股东不利,因为可转债低价转股意味着老股东被更多稀释。

公司目前总股本86,192万股,假设20亿元可转债全部转股:

1.如果股转价格39.64元/股,对应5,045万股,占总股本5.53%。

2.如果股转价格为33.69元/股,对应5,936万股,占总股本6.44%。

两个股转价格对应转股后占总股本的差异为0.91%。

假设按照33.69元/股全部转股,对应公司市值310亿元,0.91%对应2.82亿元,对老股东尤其是持有公司70%左右股权的大股东来说不是什么好事儿(不如直接银行贷款)。

更为重要的是,公司实控人张剑,持有可转债13,754,480张(100元/张),占可转债发行总量的68.77%。如果可转债发行不到1年,下修股转价格,相当于上市公司向实控人低价大量增发股份,小股东将会被稀释,会影响资本市场对公司的信心,影响公司后续资本运作和股价走势。

需要注意的是,“爱玛转债”转股价格下修的最终决定权在股东会,须经出席会议的股东所持表决权的2/3以上通过方可实施,持有可转债的股东应当回避。意味着:即使未来董事会同意转股价格下调,依然存在不能获得股东会通过的可能。

(一)上市后分红

公司于2021年6月15日上市,上市前的2019年2020年没有分红。上市以后,2022年6月28日,公司完成2021年度权益分派,向全体股东派发现金0.5元/股,以资本公积金向全体股东每股转增0.4股,共计派发现金红利【2.05亿元】,转增164,200,001股,本次分配后总股本为 574,700,004 股。

2023年5月19日,公司完成2022年度权益分派,向全体股东派发现金1.304元/股,同时以资本公积金向全体股东每股转增0.5股,共计派发现金红利【7.49亿元】,占可供分配利润的40%,转增287,350,002 股,本次分配后总股本为862,050,006 股。

2023年9月22日,公司完成2023年半年度权益分派:派发现金红利0.348元/股,共计派发现金红利【3亿元】。

公司自2021年6月上市后至2023年12月,2年半时间,共实现3次分红,合计分红12.54亿元(2.05+7.49+3)。

2021年IPO发行股份6500万股,占公司总股比15.83%,该部分股份实际获得分红金额1.99亿元,IPO共募集资金18.11亿元,募集资金的分红率10.99%(1.99/18.11),对应分红率约4.4%/年。

在电动两轮车行业充分竞争、资本开支较大以及2021-203年经济下行的大背景下,4.4%/年的分红率可谓不低。

(二)小结

公司上市2年半来,共募集资金38.11亿元(IPO募集18.11亿元,可转债20亿元),合计分红12.54亿元,对应IPO募集资金的分红率约4.4%/年,对小股东还不错。

期间,2023年2月公司发行可转债20亿元,2023年5月现金分红7.5亿元,说明公司现金流不是特别紧张,通过发行可转债的方式利用成本较低的资金支持公司后续发展,侧面体现了公司管理层的经营能力和理念。

公司目前的股价走势已经触发了可转债转股下修条款(连续15个交易日低于33.69元/股【39.64*0.85=33.69】),公司董事会决定从2024年1月28日重新计算30个交易日,看届时的股价走势再决定是否行使转股价格下调权力。

个人判断作为1个上市不到3年,实控人持有70%左右股权的细分行业龙头企业,公司有动力通过业绩持续增长,给资本市场信心,带动公司市值回归合理估值,最终实现企业价值和股东(尤其是大股东)的合理回报。

所以个人拍脑袋认为2024年可转债转股价格下修的可能性不大,2023年12月22日收盘价24.93元/股,与转股下调价格的下限33.69元/股之间有35%的空间,坐等时间给出答案。