电动自行车从2000年左右起步,已成为短途出行的主要方式,经过20年的发展,电动自行车行业实现了农村包围城市的发展路径,当前一线城市电动自行车的保有量肉眼可见地快速上涨,2022年全国两轮电动自行车保有量约3.5亿辆【艾瑞咨询】。

电动自行车已形成雅迪控股和$爱玛科技(SH603529)$ 双龙头的格局,第二梯队的有新日、小牛、九号机器人,台铃、绿源等。由于雅迪在港股上市,本文对A股上市的爱玛科技进行初步分析,并希望挖掘其投资价值。

爱玛成立于 1999 年,2004年步入电动自行车行业,是中国最早的电动自行车制造商之一。公司主营业务为电动自行车、电动轻便摩托车、电动摩托车的研发、生产及销售。2021年6月15日,多次上市未果的爱玛成功登陆上交所主板,募集资金16.81亿元,主要用于产线扩建、升级,营销网络升级和补流。

一、商业模式

公司战略宗旨:“立足两轮、发展多轮、围绕出行、持续转型”,战略主轴:“用户至上、卓越产品、精耕市场、精细运营”,加大在三电技术的研究与落地、造车平台的构建与优化、智能化技术的升级与应用等重要领域的投入与布局。

研发和设计环节:新车型的开发、新技术和工艺的落地应用、三电(电机、电控和电池)等行业核心及前沿技术的研发、智能化技术升级与应用、车联网消费端软件、网联智能硬件等研发项目的落地。

生产环节:在全国共拥有 7 个生产基地,另有 4 个智能化生产基地正在建设/规划中。公司设立了供应链管理中心,遴选优质供应商,建立紧密友好的长期供应关系。同时,积极构建核心零部件的自制能力,包括车架、喷涂件、电机等。

销售环节:以经销模式为主,坚持厂商价值一体化。建立了完善的经销商管理体系,通过运营帮扶、培训输出、城市经理专项服务、新零售客资精准推送等方式全面赋能经销商。

物流环节:设立了物流管理平台公司,推行统一物流配送管理,通过对各销售终端网点货物配送的集约化管理,减少“公司成品仓-物流-终端门店”过程所耗用的时间,从而实现库存优化,进一步提高产品周转效率。

二、财务分析

电动车行业价格战不断,单车利润较低,为提高市占率,企业的资本性开支较大。头部企业借助资本市场的资金支持,迅速扩大产能和销售门店数量,形成了规模优势,产品结构持续升级,有望进一步奠定行业龙头地位。

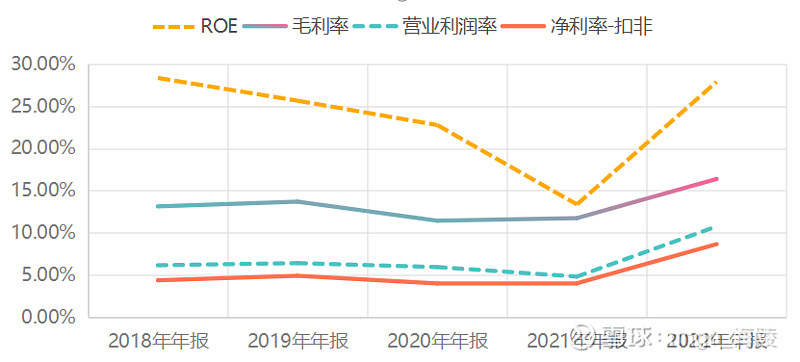

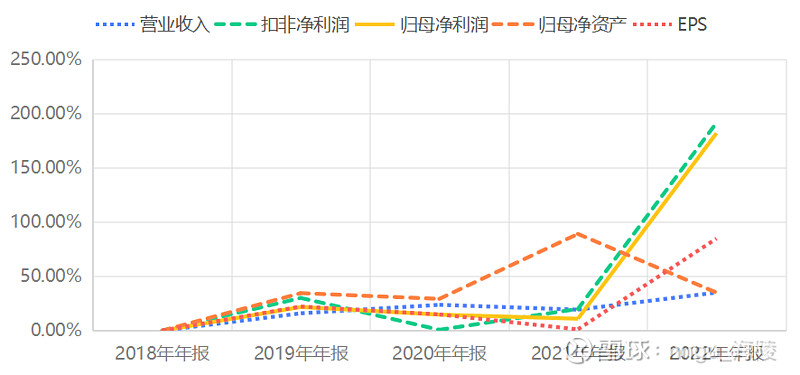

从上面两张图可以看出,过去的5年,公司各项经营指标:ROE、毛利率、扣非后净利润表现都不错,尤其是ROE表现优异,除2021年IPO导致资产变大,当年ROE小于15%之外,其他年份均高于20%。2022年公司归母净利润和EPS表现优异。

由于公司上市时间较短,到2024年6月初才满3年,IPO报表期的数据是否过度粉饰?相关指标是否禁得起时间考验,还有待观察。所以,现阶段对公司估值须谨慎乐观,选用较低的折扣率。

2022年,公司主要产品销量1,077.27万台,同比增长 24.25%,实现营业收入208.02 亿元,同比增长 35.09%,归母净利润18.73 亿元,同比增长 182.14%。2022年主要产品生产量10,778,687辆,销售量10,772,733辆,库存量371,537辆。销售量/生产量 = 99.94%,企业经营效率高,存货周转率8.5天。

2022年,公司收入上涨的同时成本显著上升:其中,2022年电动自行车营业收入同比增长69.49%,成本同比上涨58.9%,直接材料成本占比54.77%,占比同比上涨24.5%;电动三轮车营业收入同比增长21.76%,成本同比上涨17.36%。

公司营业收入的增长来源于销售车辆数量的增加,但是公司成本并没有因为规模上升而有效降低;可见,公司当前利润主要来自于日常经营和管理的高效率,未来公司要实现成本有效下降,进一步提升毛利率,在产品研发和核心部组件自制等方面还有较大提升空间。

2023年前3季度,营收同比增长1.32%,净利润同比增长13.87%,扣非净利润增长6.05%。市场猜测是由于前3季度打价格战,爱玛因为更看重利润,没有跟随大降价,导致营收增速低,但是利润增长快。分析公司2023年前3季度经营活动现金流,数据显示同比-46.93%,所以净利润两位数同比增长的同时,并未带来经营性现金流的同步增长。

根据公司历史数据分析,第4季度是电动车行业的销售淡季,2021年和2022年四季度营业收入分别占全年的18.74%和17.18%,同时第4季度经营性现金流均为负。

基于上述分析,个人判断,2023年公司营业收入个位数增长,净利润增长10%-20%,经营活动现金流为正,但同比下降。

此外,和公司经营直接相关的是经销商数量,2023年10月24日,3季度业绩交流会上,公司答复:截至2022年底,公司门店超过3万家(经销商1900家)。在2023年渠道建设仍是公司的重点工作。一方面,持续推进渠道数量的拓展,实施渠道下沉策略,强化城镇网点建设并增加门店数;另一方面,不仅着重提升渠道覆盖率,也注重渠道质量的提升。为此,公司正在采取“总部赋能+移动支持+定向帮扶”三位一体的经营措施,以协助经销商提高门店经营管理效率和门店产出。

个人理解是截止2023年10月底,公司经销商和门店数量没有显著增加,希望通过三位一体的措施,优先提高现有门店经营管理效率和产出。快速跑马圈地时期基本结束,进入了精耕细作阶段。

三、估值分析

2018年5月,工信部发布的《电动自行车安全技术规范(GB 17761-2018)强制性国家标准,即“新国标”,规范了电动自行车的研发、生产、销售、流通和使用等环节,提高了入局门槛, 促进行业优胜劣汰,向规范化、高质量发展。

各地为《新国标》实施设置了不同的过渡期,预计过渡期将于 2024 年底结束。2023年下半年以来,笔者陆续看到小区群里,处理不符合新国标电动自行车的提醒消息,同时也陆续观察到警察在十字路口查处不合格电动自行车。上述迹象表明,新国标的过渡期确实快要结束了。新国标实施将给行业带来一定的替换增长需求。

假设2024年底新国标全部执行到位,爱玛在其中分得一部分替换增量市场,同时由于其和雅迪的双龙头市场地位的集聚效应,拍脑袋地猜测公司2023年-2025年净利润均保持5%-10%的增速。2022年公司归母净利润均为18.73亿元,

增速10%:对应2023年-2025的净利润为20.60亿元,22.66亿元和24.93亿元。假设PE = 25倍,则2025年公司估值 = 623亿元,打5折,311.5亿元。

增速5%:对应2023年-2025的净利润为19.67亿元,20.65亿元和21.68亿元。假设PE = 25倍,则2025年公司估值 = 542亿元,打5折,271亿元。

2023年公司总股本8.62亿股,271亿市值,对应股价31.44元/股。

四、小结

$爱玛科技(SH603529)$ 作为电动自行车的双龙头之一,过去的3年通过IPO和发行可转债募集资金36亿元,在手现金充足,有进一步强化市场地位的底气和实力。但是分析下来,总体感觉电动自行车这个行业充分竞争,是个辛苦不怎么赚钱的行业,对企业管理层的要求较高。

公司2023年12月8日收盘股价26.91元/股,对应市值231亿元,PE(TTM)=11.29,不算贵。2023 年11月27日,公司公告完成4亿元回购,回购价格区间【26.59 29.48】元/股,回购均价28.30 元/股。

此外,考虑到2024年6月,创始股东锁定期36个月届满,也许2024年公司市值会回到合理区间。