之前就想写这篇文章了,一直磨磨唧唧的没有动,最近航空的高频数据越来越好,再不写就晚了

还是把这篇文章憋出来了。

中远海控这一轮行情从2020年5月开始一直到2021年7月份,持续一年,涨幅10倍,可以说是酣畅淋漓。为什么标题写从中远海控到中国国航呢?其实也不特指中国国航而是整个航空业。这里说明一下后面就不再解释了。

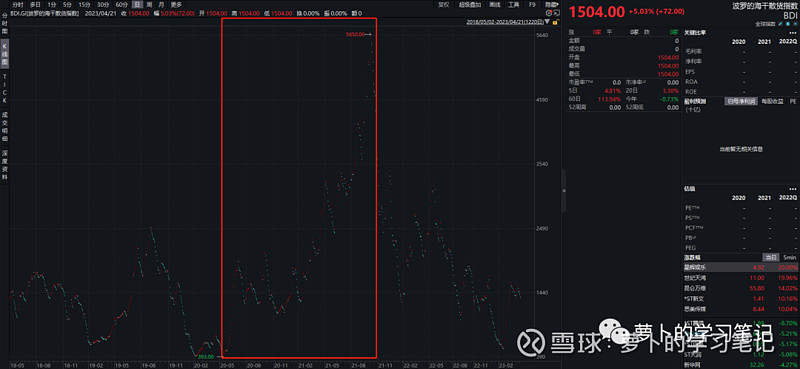

咱们先看看中远海控这波行情的走势不愧是周期之王。咱们再看看波罗的海干散货运指数(BDI)

可以看到2020年5月到21年10月,这个指数从393点涨到5650点,比股价要猛。

咱们复盘来看看这一波中远海控启动的原因、节奏、高点出现的位置、与航空运输业的异同点。

首先中远海控这波的启动原因也比较清晰,供给侧疫情影响运力、苏伊士运河堵船、欧美基础设施陈旧、行业联盟限制运力导致供给收缩,需求方面疫情后美国直升机撒钱欧美消费浪潮来袭。供需双挤兑,导致了运价的飙涨,公司营收暴增,利润暴增。

节奏很典型的三段式,20年5月涨到21年1月,回调到3月后,一口气涨到7月见顶。

高点出现的位置比较有意思,7月7日见顶。但是我们看BDI指数,7月7日3241点,10月7日5650点才是这轮的顶点。如果把BDI作为景气度指标来看的话也就是说景气度还没有见顶,但是股价先见顶了。我做了一个有意思的叠加。

这是中远海控的股价叠加净利润和BDI指数的一张图。黄色的线是BDI指数,橙色的线是净利润的变化。从图上我们可以看到这么几个点:

1、股价、净利润、BDI指数在21年7月之前基本都是同向变动的。

2、股价一开是落后于BDI指数的,但是到了11月之后开始完全跟上节奏,并且在21年67月份开始发力追赶见顶。

3、利润落后于股价很多,在利润还在底部的时候股价已经启动了一大波了,利润虽然迟到但是持续性却很好,股价和BDI指数都见顶后依然继续上行。如果把这三个因子做一个比方龟兔赛跑,股价和BDI一听发令枪立马开始跑起来了,而利润则像乌龟一样慢慢吞吞,最后却最持久。

总结完这么三个点后,其实我们最关心的还是股价的表现,毕竟咱们投资者只能通过股价的变动赚钱。那么我们来拆解一下中远海控的财务报表看看这一轮行情启动从财务数据上是什么样子。

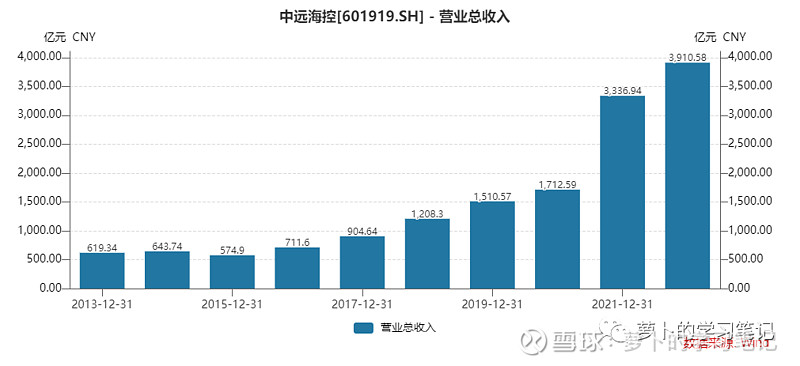

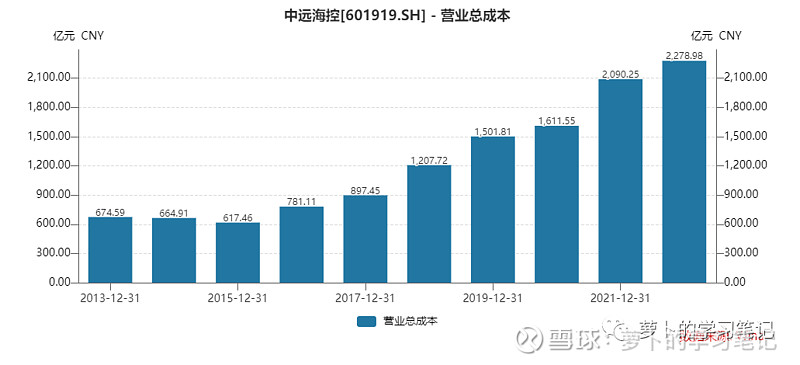

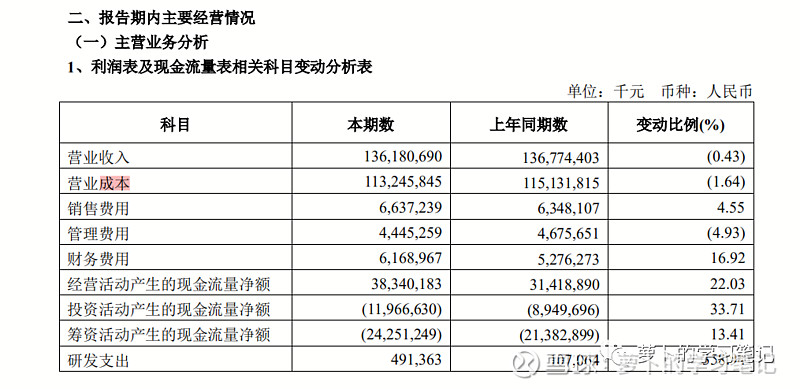

我分别截取了三张表营业收入、成本、利润

这三张图可以清晰的看到。

1、营业收入从13到22年稳定增长,但是增长率20-22年非常快。其中21年营收增加94%。

2、随着营业收入的增加,成本也逐年上升,但是21年成本上升29.7%,远远不及营收的增长速度。

3、利润方面,在20年之前,公司是非常艰难的,13年亏71亿,16年亏70亿,这已经不能用三年不开张开张吃三年形容了,基本是十年不开张开张吃十年了

,21年的营收暴增而成本上升的不如营收快,利润的弹性爆发,利润增长820%!

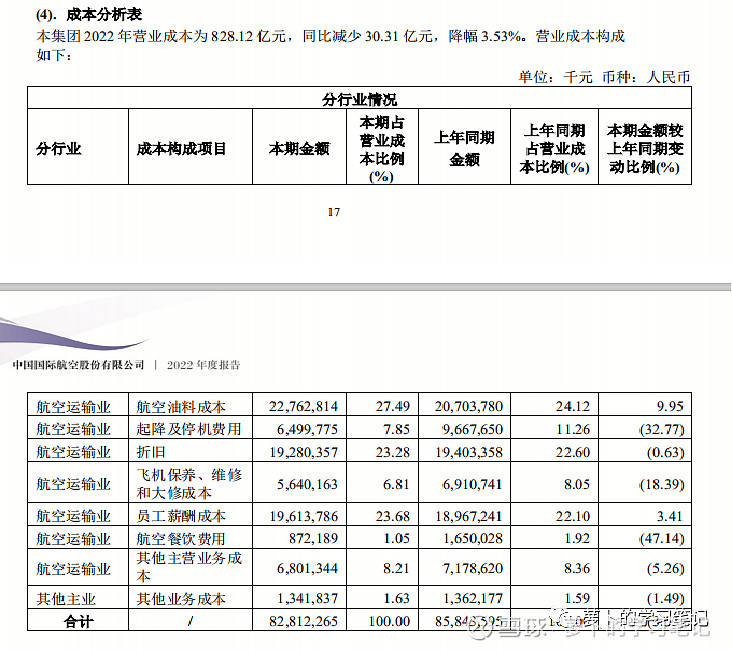

出现这种情况的原因是什么?其实这就是重资产行业的经营杠杆特性。我找了中远海控的财务报表没有看到成本的细分数据,只有分业务模式的数据。

我再想细查集装箱航运及相关业务的成本没有找到相关的内容。但是咱们研究了那么多年的航空,可以类比的去看一下。

这是中国国航的成本拆解,三个大头分别是油料、折旧、人员薪酬。

一个是海洋运输、一个是航空运输。一个是用集装箱船,一个是飞机。中远海控的成本大头应该也是油料、折旧、人员薪酬,其他的像过路费、维修这些都大差不差。影响成本的三个大项目并没有什么不同。

那么中远海控在21年营收暴增94%的情况下成本只上升了30%就可以理解了,不管运价如何变化,油料、折旧、人员薪酬并不会发生很大的改变。这就是这类公司很重要的一个特点——成本刚性。

所以在周期底部的时候这类公司往往会亏得哭爹喊娘,你的营收上不去,但是该出的钱一分都别想逃,对应的就是过去两三年的航空公司。但是双刃剑的另一面是当周期的景气度上行的时候真的是赚的盆满钵满,中远海控的利润可见一斑。

那么未来1-2年航空业到底是什么情况?

有了上述的结论,不管是海运还是空运,经营模式是相通的。这些行业分析的重点无非就是供给和需求。

供给:航空公司的供给直接可以翻数据,航司20-22年三年,飞机年化增速平均不到2.9%,于2010-2019年11.7%的数据相比简直脚踝斩了。并且22-25年的增速也将会维持在低位,供给侧这方面可以说是挤兑了。

需求:疫情前年化复合增长率在12%,一个国家的经济要发展,人流和物流一定是要跟上的。过去的数据来看,需求与GDP之间存在1.5-2的弹性系数。也就是说GDP增长5,民航旅客运输量增长在7.5%-10%。虽然说现在经济增长已经放缓了,但是积累了三年的出行需求正在爆发。根据Flight AI的数据,今年五一小长假日均旅客数量将达到180万人次,平均票价方面则比2019年高了50%。而4月份非节假日的票价数据也要比2019年高了8%左右。

价格:中远海控和国内的航空公司在定价方面还是有很大的不同,海运的价格遵循市场化定价,而国内航空公司的票价受到发改委的限制,但是从2017年票价市场化改革后,每个航空公司每个航季可以对自己15%的航线进行提价,幅度10%。经过了5年的提价,国内TOP20航线的全价票相比2019年提升40%-70%。这样就打开了营收增长的空间,为旺季的营收做了铺垫。

总结:联想一下中远海控,营收的增加会因为经营杠杆的因素让利润暴增。对于航空业来讲五一还只是今年的前菜,最猛烈的报复性出行将会在暑期出现。届时暑期票价相比2019年上升30%以上基本是板上钉钉的,三季度的利润创历史新高是可以预期的。

如果简单的去测算按照2019年国航营收1361亿,增长20%,营收增加272亿元。成本的提升假设增长10%,增加113亿,那么利润就会暴增百亿级别。

纵观全年航空公司的基本面会逐级抬升,行业的景气度先行,股价也不会落后很多。而A股的航空公司又差别极大,三大航飞机数量的增长基本是停滞的,而春秋吉祥的飞机数量增长并没有因为疫情而放缓,在接下来的行业大贝塔行情中,相信股价也会充分受益于这种逆向布局的决定。

站在当下,TMT行业吸血全市场,各种顺周期的行业和公司股价都表现一般。这背后的逻辑是市场暂时还不认可经济恢复,但是后面随着各项数据的发布不管是PPI、CPI还是GDP、社零总额我还是坚定看好我们国家的经济复苏。下半年的行情将会由主题投资切换到顺周期行业,咱们拭目以待!