碳酸锂中短期基本面仍偏弱,主要表现在6-7月的碳酸锂产量或仍将处于高位,而与此同时的下游产量增速在收窄,所对应的碳酸锂库存位于高位,特别是冶炼厂和下游库存数据增长显著。结合当前有色金属整体环境偏弱,尽管锂价再次跌到10万以下,但短期内难言反弹,即使存在反弹,但空间有限。操作上,我们不建议单边逆势操作,前期卖出套保头寸可继续持有。套利投资者关注LC2407-LC2411 价差拐点,当前可考虑空远多近策略。

正文:

供给端:矿端长期供给无忧;锂盐短期产量提速

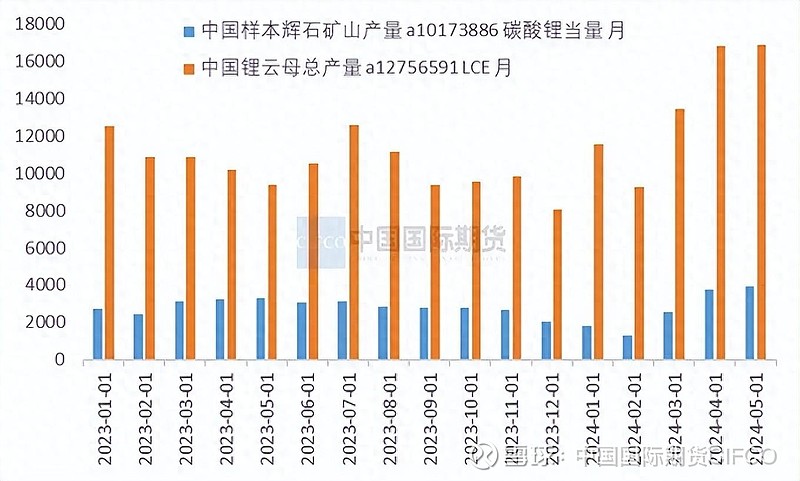

1、矿端:国内锂云母产量同比增加80.16%;南美锂矿增量显著

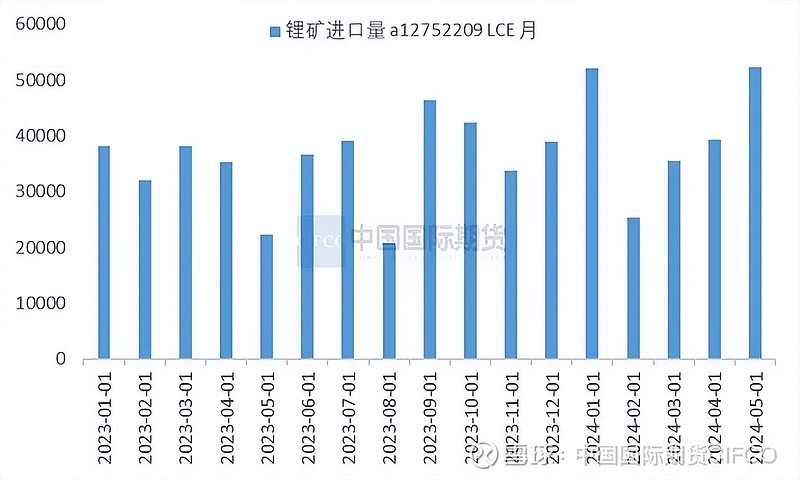

2024年国内外的矿端新增供给都比较显著。国内方面,SMM数据统计,4月我国锂云母总产量为16824吨LCE,5月为16897吨LCE,分别同比增加65.18%及80.16%。从进口量来看,5月我国进口锂矿52290吨LCE,环比增加32.73%。阿根廷国家统计局上周公布数据显示,其1-4月锂开采量较去年同期增加49.7%。

从统计数据来看,2024年全球新增锂矿供给预期在38万吨LCE,其中澳洲和南美盐湖的产量增加分别有10万吨左右,南非则供给增加15万吨左右。瑞士银行(UBS)曾预测,2024年,拉丁美洲的锂矿石产量将增长29%,而受津巴布韦项目的推动,非洲的产量预计将翻一番。

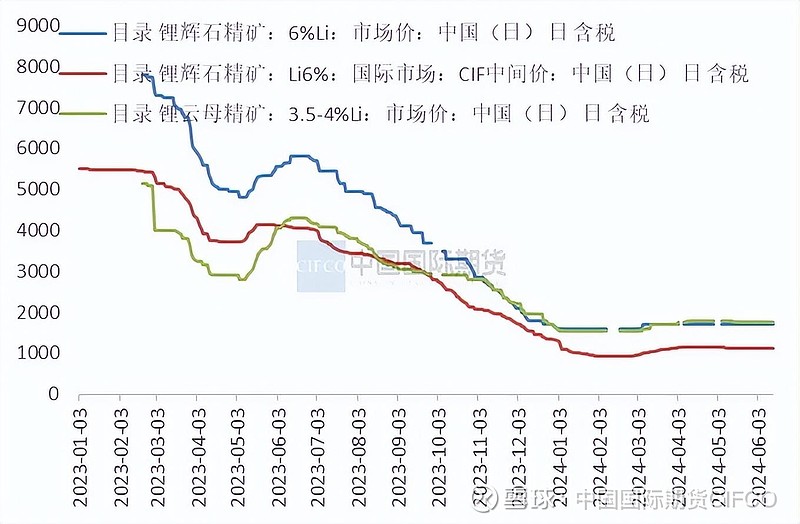

从价格来看,6月14日,国际市场锂辉石价格下调至1110美元/吨,相较于上月同期,下降15美元/吨。矿端价格走低反映了供给端增加带来的压力。

图1:国内锂辉石矿山产量和锂云母总产量(LCE)

数据来源:SMM,中期研究院

图2:锂矿进口量(LCE)

数据来源:SMM,中期研究院

图3:锂矿价格(国际市场价格单位:美元/吨;国内市场价格单位:元/吨度)

数据来源:MYSTEEL,中期研究院

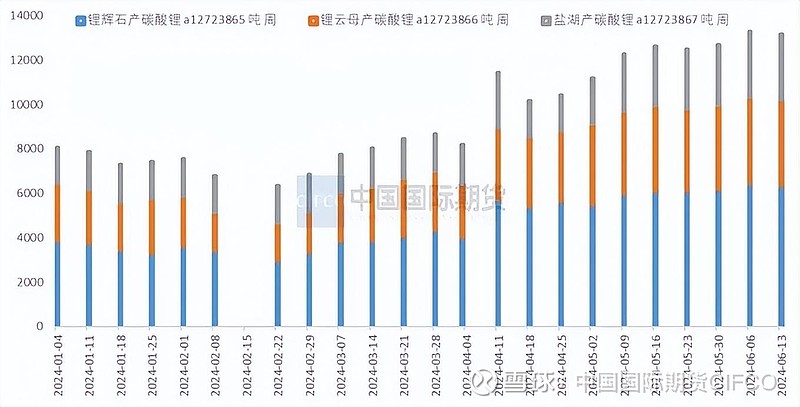

2、国内碳酸锂产量近两月环比、增速均在高位

根据SMM数据,5月碳酸锂产量62538实物吨,同比增长87.34%,环比增18.23%。截止6月13日,国内本周碳酸锂产量为14571实物吨。根据SMM预测6月碳酸锂产量可达64868吨,同比增长58%。

5-6月产量增加较多的是盐湖产量,5月盐湖产碳酸锂环比4月增加了44.30%;其次,5月锂云母的碳酸锂月度产量环比增加22.00%,锂辉石的碳酸锂月度产量环比增加5.59%。

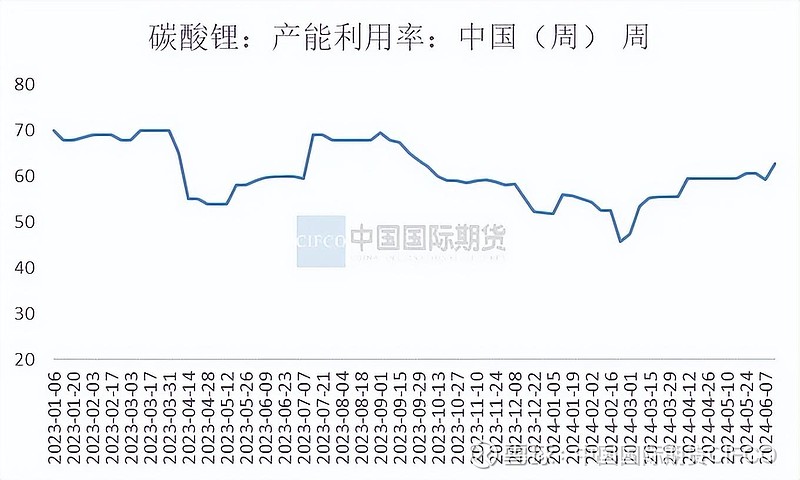

从开工率也可以看到现在碳酸锂整体产量较大。MYSTEEL统计的周度数据,截止14日,整体开工率为62.73%,是去年10月以来的最高开工率。SMM昨日发布的分原料开工率也相机对较高,其中锂辉石产碳酸锂开工率为69.16%,锂云母产碳酸锂开工率为44.44%,盐湖产碳酸锂开工率为76.68%。

预计7-8月仍然是盐湖提锂的高产期,整体产量都会相对较高,中短期碳酸锂供给仍将维持较高水平。

图4:国内碳酸锂周度(分类型)产量 (实物吨)

数据来源:MYSTEEL,中期研究院

图5:国内碳酸锂产能利用率

数据来源:MYSTEEL,中期研究院

需求端:动力电池增速放缓,储能电池补充需求

终端动力电池产量增速放缓,但磷酸铁锂产量仍在高位

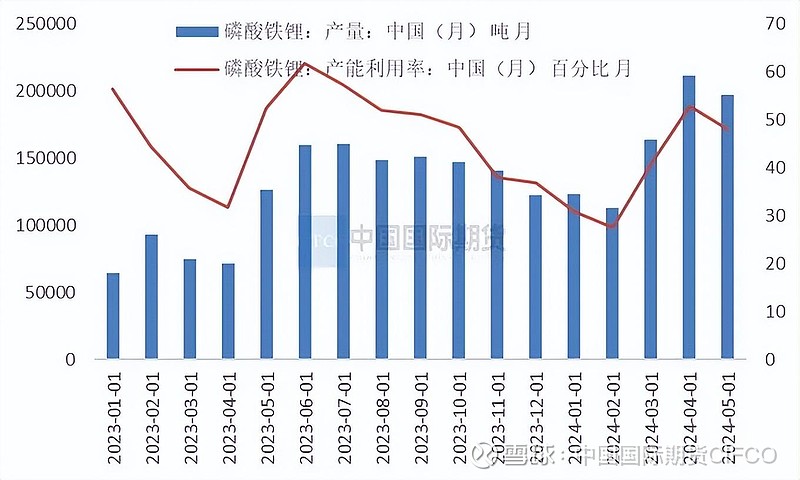

MYSTEEL统计数据显示,截止5月份磷酸铁锂产能利用率为48.03,相较于4月份有所回落,产量为197530,也较上月环比下降6.86%。但是今年以来磷酸铁锂的产量仍然较去年同期是大幅增加的。其中3-5月产量同比增速分别为119.23%、197.28%、56.50%。

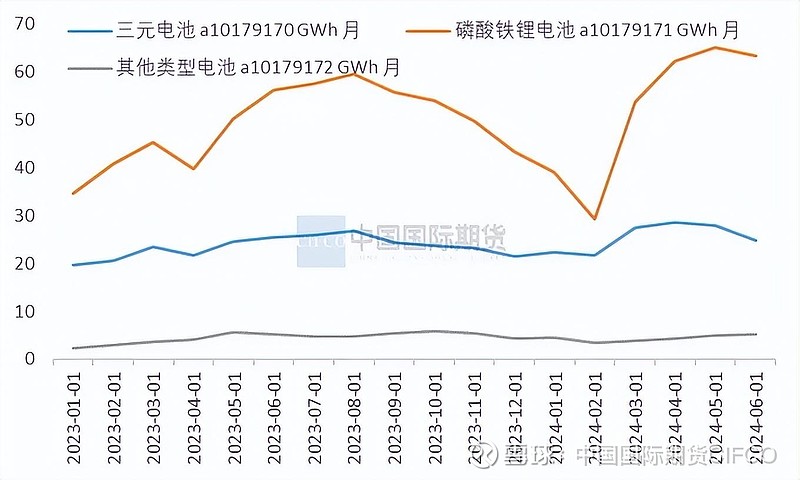

但是终端动力电池的产量增速下滑亦明显。根据SMM统计数据,预计6月电池总产量93.52GWH,同比增加7.56%,环比下降4.65%。但4-5月产量同比分别在44.36%及22%,呈增速幅度收窄状态。不过磷酸铁锂电池增速保持尚可,预计6月仍有12%以上增速。

根据SMM数据,储能电芯的月度产量为5月25.56GWH,同比增长分别56.04%。动力电芯的5月月度出货量为63.1GWH,同比增速18.56%。

总体看,储能电芯的增速较强,但其目前总体占比仍然不大。磷酸铁锂电池产量增速虽然仍有12%以上,但增幅在逐步收缩。

一般来说,电车销量对电芯的影响存在时滞。根据乘联分会数据,5月纯电批发销量为53.1万辆,同比增长9.4%,而4月同比增速为30%。照此数据,6-7月的电芯产量增速或仍然收窄趋势。

图6:磷酸铁锂产量及产能利用率

数据来源:MYSTEEL,中期研究院

图7:电池产量(GWH)

数据来源:SMM,中期研究院

碳酸锂仍面临社库累库压力

根据SMM数据,截止6月13日,碳酸锂样本社会总库存为99175吨,较4月底增加22.54%。此外,根据SMM数据显示,样本下游和冶炼厂的库存都增加较多,其中冶炼厂当前库存较4月底增加了41.20%。

从以上供需分析可以看到,6月碳酸锂产量或仍将维持高位,且下游电池产量增速或收窄,因此碳酸锂社库累库压力在中短期内仍存在。

图8:碳酸锂库存

数据来源:SMM,中期研究院

期货Contango结构下的套利机会

期价方面,碳酸锂当前主力合约为7月合约,截止14日,收盘价格为96900元/吨,SMM当日碳酸锂现货价格指数为98300元/吨,当日基差为-1400元/吨。而07-11合约的价差也在历史低点的-4700元/吨。碳酸锂期货价格形成显著的Contango结构。套利投资者可考虑空远多近策略。

小结:中短期基本面偏弱,价格弱势将继续

碳酸锂中短期基本面仍偏弱,主要表现在6-7月的碳酸锂产量或仍将处于高位,而与此同时的下游产量增速在收窄,所对应的碳酸锂库存位于高位,特别是冶炼厂和下游库存数据增长显著。结合当前有色金属整体环境偏弱,尽管锂价再次跌到10万以下,但短期内难言反弹,即使存在反弹,但空间有限。操作上,我们不建议单边逆势操作,前期卖出套保头寸可继续持有。套利投资者关注LC2407-LC2411 价差拐点,当前可考虑空远多近策略。

中期研究院 李冰 投资咨询号:Z0020004

$新能源(SH000941)$ $新能源(SZ399941)$ $新能源(SZ160640)$ #新能源汽车# #锂电池#