要点:

美联储逐步暂停加息节奏,年内降息路径未变,市场对6月首次降息的预期进一步增强。国际油价底部支撑依然坚固,近期地缘风险支撑油价,OPEC成员国目前减产整体执行情况尚未完全落地。原油价格整体仍维持高位波动,成本端支撑相对稳固。国内需求企稳迹象逐步显现,成本端支撑油价,市场整体稳健运行。

沥青炼厂生产成本支撑相对稳固,沥青装置开工负荷率维持低位运行。下游受到资金和天气等因素影响,需求尚未明显改善。道路消费整体表现或将维持平稳,关注施工季节性变化及下游资金到位情况。随着天气的逐渐好转以及刚需的启动,沥青市场需求有望稳中抬升。

一、2024年3月原油及沥青期货市场回顾

图1:原油期货收盘价(主力)(元/桶)

资料来源:同花顺金融数据,中期研究院

3月原油市场震荡偏强运行。地缘局势是扰动油价关键因素,除中东和红海外,欧洲局势也出现升级风险。地缘政治风险、美元疲软及OPEC减产支撑油价。OPEC成员国目前减产整体执行情况尚未完全落地,市场对产油国减产执行力度仍有存疑。地缘紧张局势升温,俄罗斯能源设施遇袭,潜在供应风险支撑油价。全球经济放缓和地缘事件对油价交替构成影响。地缘局势的驱动与经济需求放缓并存,油价在高位震荡整理。

图2:沥青期货收盘价(主力)(元/吨)

资料来源:同花顺金融数据,中期研究院

3月沥青呈现震荡整理走势。国内沥青供需双淡格局延续,国内沥青利润决定了供应情况,炼厂利润继续收窄,裂解和加工利润处于历史低位,绝对价格下方空间较为有限,开工率维持低位并有所抬升,尽管刚性需求偏弱,但由于近期炼厂生产成本支撑较为稳固,北方地区沥青供应稳中有下降,部分炼厂转产渣油。南方地区主力炼厂生产压力有限,南方部分地区的雨水天气较多,道路施工仍然受到阴雨天气因素影响,下游改性、建筑沥青开工缓慢回升,短期来看,未来南方大范围降雨对于刚需有所阻碍。裂解和加工利润处于低位,绝对价格下方空间较为有限,下游开工缓慢回升,尽管市场需求后续跟进逐渐放缓,但是考虑炼厂暂无压力,价格相对仍存支撑。沥青价格受成本及供应端支撑,二季度后气温回暖,终端需求有望逐渐增加,沥青价格受成本及供应端支撑,或延续震荡运行。

二、原油市场分析

2.1宏观及市场概况

图3:美元指数-WTI

资料来源:同花顺金融数据,中期研究院

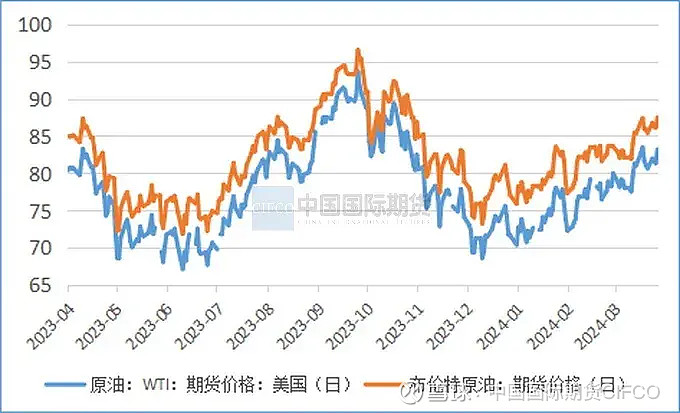

图4:原油期货价格(美元/桶)

资料来源:MYSTEEL,中期研究院

美联储逐步暂停加息节奏,北京时间2024年3月21日凌晨2点,美联储公布3月利率决议。会议保持联邦基金利率目标区间不变,仍为5.25%-5.5%。美联储年内降息路径未变,市场对6月首次降息的预期进一步走强,目前需求恢复有限,油价上行有所承压。

国际能源署(IEA)下调2024年供应预测,预计今年原油供应仅增加80万桶/日,达到1.029亿桶/日。欧佩克减产持续,巴以双方尚未达成停火协议,红海地区紧张局势延续,持续影响原油航运,市场对潜在供应风险的担忧仍然存在,为油价提供一定上行驱动。俄罗斯炼油厂遭受袭击,令开工率下降8%左右,市场供应担忧依然存在。潜在供应风险支撑油价。一季度为国内成品油消费淡季,国内中下游库存低位,存在一定补库需求。国内需求企稳迹象逐步显现。

据国家统计局数据,原油生产稳定增长,进口增速加快。1—2月份,规上工业原油产量3511万吨,同比增长2.9%,增速比上年12月份放缓1.7个百分点;日均产量58.5万吨。进口原油8831万吨,同比增长5.1%,增速比上年12月份加快4.5个百分点。原油加工增速有所加快。1—2月份,规上工业原油加工量11876万吨,同比增长3.0%,增速比上年12月份加快1.9个百分点;日均加工197.9万吨。

2024年1—2月份,全国固定资产投资(不含农户)50847亿元,同比增长4.2%(按可比口径计算,详见附注7),增速比2023年全年加快1.2个百分点。其中,制造业投资增长9.4%,增速加快2.9个百分点;基础设施投资(不含电力、热力、燃气及水生产和供应业)增长6.3%,增速加快0.4个百分点。从环比看,2月份固定资产投资(不含农户)增长0.88%。2024年1—2月份,民间固定资产投资26753亿元,同比增长0.4%。

国家统计局服务业调查中心、中国物流与采购联合会3月31日发布数据,3月份中国制造业采购经理指数(PMI)、非制造业商务活动指数和综合PMI产出指数分别为50.8%、53.0%和52.7%,比上月上升1.7、1.6和1.8个百分点,三大指数均位于扩张区间。其中制造业PMI为去年9月以来首度重返扩张区间,非制造业商务活动指数连续4个月上升,创去年7月份以来的新高,三大指数均高于市场预期。第二季度,随着市场需求的逐步释放以及产业链供应链的持续企稳,国内经济将逐步向好。

图5:原油基差(元/桶)

资料来源:MYSTEEL,中期研究院

2.2供给端

OPEC+减产立场依然坚定,俄罗斯表示将在第二季度完成约50万桶/日的减产产量,市场对俄乌及中东局势的担忧并未消除,供应端利好延续但上行驱动有所不足。外电4月1日消息,石油输出国组织(OPEC)上个月的石油产量下滑,伊拉克和尼日利亚的出口下降,而一些成员国与更广泛的OPEC联盟达成一致,持续自愿减产。

图6:欧佩克原油产量(千桶/天)

资料来源:同花顺金融数据,中期研究院

俄罗斯炼厂频遭乌克兰无人机袭击,在乌克兰无人机袭击多个重要设施后,俄罗斯日均炼油量降至10个月来的最低周水平。据行业消息人士透露,从3月14日至20日,炼油商日均原油加工量为503万桶。据测算无人机袭击摧毁的俄罗斯炼油产能占总产能的14%。俄罗斯政府已下令企业在第二季度减少原油产量,以确保他们在6月底之前达到900万桶/日的生产目标,这符合其对OPEC+的减产承诺。

图7:原油利润(元/吨)

资料来源:MYSTEEL,中期研究院

最近四周美国石油产品日平均供应总量2009.3万桶,比去年同期高2.2%;其中车用汽油需求四周日均数889.5万桶,比去年同期高0.9%,馏分油需求四周日均量381.6万桶,比去年同期高2.2%。煤油型航空燃料需求四周日均数比去年同期高0.4%。上周美国汽油日需求量871.5桶,比前一周低9.4万桶;馏分油日均需求量402.8万桶,比前一周日均高24.2万桶。

OPEC+延续减产、炼厂检修、地缘局势等因素使得供给端不确定性抬升,供给趋紧将对原油价格形成支撑。地缘冲突持续或引发大国深度博弈,改变全球油气供需格局。美国产量在一季度末小幅下降,二季度供应端整体偏紧,产量增长空间较为有限。

截至本周,主营炼厂常减压产能利用率为80.15%,较上周下跌0.58个百分点,主因中科炼化开始检修。成品油独立炼厂常减压产能利用率为61.54%,环比上周上涨0.24个百分点。西北、华南、东北等大区部分炼厂检修结束,产能利用率有所提升。

图8:美国周度原油产量(千桶/日)

资料来源:同花顺金融数据,中期研究院

图9:波罗的海运费指数

资料来源:同花顺金融数据,中期研究院

2.3库存情况

美国能源信息署数据显示,截止2024年3月22日当周,美国炼油厂开工率继续上升,净进口量激增近800万桶,商业原油库存增加,汽油库存也增加而馏分油库存下降。

图10:美国原油库存(千桶)

资料来源:同花顺金融数据,中期研究院

据外电4月1日消息,上周美国原油和成品油库存预计下滑。受访的三家分析机构平均预估,截至3月29日当周,美国原油库存料减少约200万桶。上周EIA公布的报告显示,截至3月22日当周,美国原油库存增加320万桶至4.482亿桶,分析师预期为减少130万桶。截止2024年3月22日当周,美国商业原油库存增加933.7万桶;汽油库存减少443.7万桶;馏分油库存增加53.1万桶。库欣地区原油库存增加239.2万桶。截止3月22日当周,包括战略储备在内的美国原油库存总量8.11257亿桶,比前一周增长390.9万桶。美国商业原油库存上涨的主因是炼厂检修期尚未结束,逐渐进入累库周期。美国总产能提升有限,美原油和成品油库存回升同时令油价有所承压。

截至2024年3月27日,中国港口商业原油库存指数为99.29,总库容占比54.24%,环比涨0.15%。本周港口原油库存小涨,结束连续五周去库趋势,因部分港口原油到港量增多。本周港口库存分区域看,东北地区原油库存基本稳定,区内各港口互有增减,相互抵消下库存趋稳运行;华东地区港口库存下降,因原油到港量下降;华南部分地区原油库存上涨,因炼厂前期采购的原料陆续到港,接卸入库;华北地区本周仍有新到港船只,原油库存增加。

根据MYSTEEL资讯显示,截至本周,中国港口商业原油库存上涨,环比涨0.15%。当前,原油库存较年内高点下跌7.38%。中国港口原油库存与布伦特原油期货价格呈较为明显的负相关,源于国际原油价格低位时会刺激下游炼厂采购情绪、进而推动到货量增加。

2.4需求情况

近期经济数据仍显疲软,需求前景难有全面好转。美联储6月降息的可能性较大,美元若维持偏强态势将令油价承压。美国商业原油连续去库表现尚不稳定,需求局部有所回暖,亚洲需求整体略显弱势。近期发布的经济数据显示,欧美经济疲软特征仍存。

美国炼厂加工总量平均每天1593.2万桶,比前一周增加14.8万桶;炼油厂开工率88.7%,比前一周增长0.9个百分点。美国汽油产量减少,日产量平均921.3万桶;馏分油产量增加,日产量平均481.4万桶。上周美国原油进口量平均每天670.2万桶,比前一周增长42.4万桶。上周汽油进口总量平均每天52.2万桶;馏分油进口量平均每天16.5万桶。过去的四周,美国原油进口量平均每天642.3万桶,比去年同期高42.7万桶。

诸多因素致市场对需求的担忧情绪延续。原油需求端依然存在一定压力。国际市场对原油需求增长缓慢,各国对成品油的需求基本保持稳定,成品油运输指数震荡整理;而国内各厂商进口力度抬升,油价反复震荡对海运成本的影响较大,油轮运价也出现反复震荡的情况。亚洲方面需求预期较好,国内下游炼厂开工仍有一定修复空间。

图11:原油开工率(%)

资料来源:MYSTEEL,中期研究院

三、沥青市场分析

3.1市场概况

全国1-2月规模以上工业企业利润增速有所回落、补库节奏则依旧较弱,最新的3月官方制造业、建筑业、服务业等PMI指数均有回暖,且重回扩张区间,已有多家机构上调1季度经济增速至5%左右。当前宏观面存量问题较为显著,地产投资偏弱、基建投资增速偏慢、部分行业产能过剩等。

2024年3月建筑业商务活动指数为56.2%,达到年内最高水平,较上月回升2.7个百分点,环比与疫情以前水平相当。基建方面,3月沥青装置开工率环比回升,但仍慢于2021年和2023年同期水平;3月城投债+专项债净融资额为1941亿元,低于上月的3084亿元,未能有效提振基建增速。3月30大中城市商品房成交面积环比明显回升,但同比仍下降47.8%,但100大中城市土地成交面积同环比均出现回升,房企拿地意愿略有好转。

沥青炼厂生产成本支撑相对稳固,沥青装置开工负荷率维持低位运行。供应偏紧情况对沥青现货价格形成一定支撑。目前市场主要以入库需求为主,市场采购积极性偏低,市场基本面相对平稳。

3.2产能及产量

图12:沥青检修减损量(万吨)

资料来源:MYSTEEL,中期研究院

图13:山东沥青生产毛利(元/吨)

资料来源:MYSTEEL,中期研究院

国家统计局网站3月20日公布,中国1-2月石油沥青产量为515.80万吨,同比下滑1.50%。中国1-2月石油焦产量为565.50万吨,同比增加5.10%。

根据MYSTEEL最新数据显示,2024年4月份国内沥青总计划排产量为241.4万吨,环比增12.6万吨,增幅5.5%,同比实际产量下降34.9万吨,降幅12.6%。2024年1-4月沥青排产总量环比排产总量来看,同比减少53.8万吨,降幅6%。

根据MYSTEEL最新数据显示,截至3月27日当周,按当前原料价格测算,生产沥青综合利润周度均值为-1048.7元/吨,环比减少26.8元/吨。周内沥青及柴油价格小幅走跌,但原料价格上涨,利润亏损加剧。

根据MYSTEEL最新数据显示,截至3月27日当周,中国沥青炼厂产能利用率为30.2%,环比下降2.5%,沥青周产量为51.8万吨,环比下降7.4%。主要是齐鲁石化、山东汇丰、宁波科元以及江苏新海均转产沥青,损失产能共计490万吨/年,加之个别主营炼厂小幅降产,带动整体产能利用率下降。综合来看,全国范围内西南地区开工率最高,东北地区开工率垫底。西南地区开工率为40%,环比减少17%,东北地区开工率为18%,环比增加0.5%。

目前我国沥青产能过剩,下游需求影响炼厂利润,炼厂利润决定了供应,国内沥青供需宽松令沥青价格承压,今年国内宏观面政策预期向好背景下,沥青底部支撑或逐步增强。沥青产能近年持续扩张,产能利用率有所下降,沥青需求未能消化产能扩张量。沥青炼厂利润收窄,裂解和加工利润都处于历史低位,一定程度上对产量形成限制。

图14:石油沥青产量(万吨)

资料来源:同花顺金融数据,中期研究院

图15:石油沥青产量增长率(%)

资料来源:同花顺金融数据,中期研究院

3.3库存情况

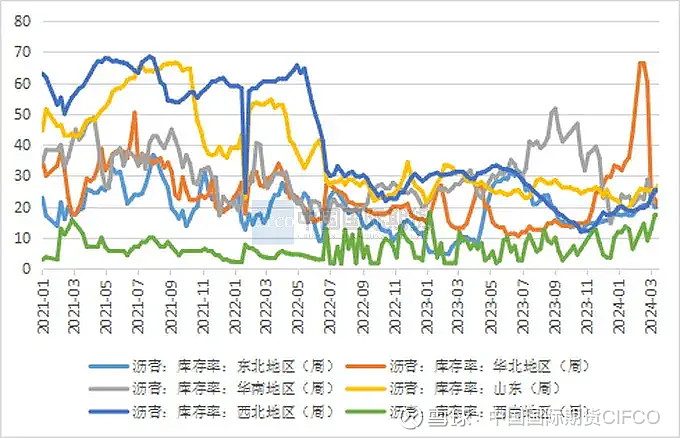

图16:沥青库存率(%)

资料来源:MYSTEEL,中期研究院

沥青刚需恢复较为缓慢,社会库延续累库。山东70家样本企业社会库存录得72.9万吨,环比上周增加3%。

根据MYSTEEL资讯显示,截止2024年4月1日,国内沥青104家社会库库存共计277.8万吨,较上周四(3月28日)增加1.8%。社会库累库速度有所放缓,本期华东地区社会库累库明显,一方面社会库有部分船发前期合同资源到港入库,带动社会库累库;另一方面,三峡检修影响持续,影响船运发货流通,社会库出货有限。

根据MYSTEEL资讯显示,截止2024年4月1日,国内54家沥青样本厂库库存共计106.5万吨,较上周四(3月28日)下跌3.6%。其中华东及山东地区去库明显,一方面由于部分炼厂集中转产渣油,区内沥青供应维持低位;另一方面,统计周期内处于3月底,部分炼厂执行合同,集中出货明显,带动厂库去库。

沥青刚需恢复较为缓慢,沥青社会库存仍以累库为主,部分厂库资源流入社会库。截至本周,中国石油沥青样本贸易商库存量同比增30.80%。当前社会库水平基本较去年同期增加。目前现货市场价格上行动力不足,主要受到需求端的制约。近期沥青市场仍面临偏高库存的压力,社会库存仍然偏高,目前没有明显去库趋势,逐步减少的社会库容余量将加剧现货方面的压力,沥青炼厂利润收窄,裂解和加工利润都处于历史低位,一定程度上对产量形成限制,沥青库存去化需要下游需求的提振,传统施工季逐渐来临,受降水天气影响,沥青刚性需求释放有限。

图17:沥青样本企业厂内库存(万吨)

资料来源:MYSTEEL,中期研究院

图18:沥青样本企业社会库存(万吨)

资料来源:MYSTEEL,中期研究院

图19:石油沥青期货库存(吨)

资料来源:MYSTEEL,中期研究院

图20:石油沥青厂库期货库存(吨)

资料来源:MYSTEEL,中期研究院

3.4需求情况

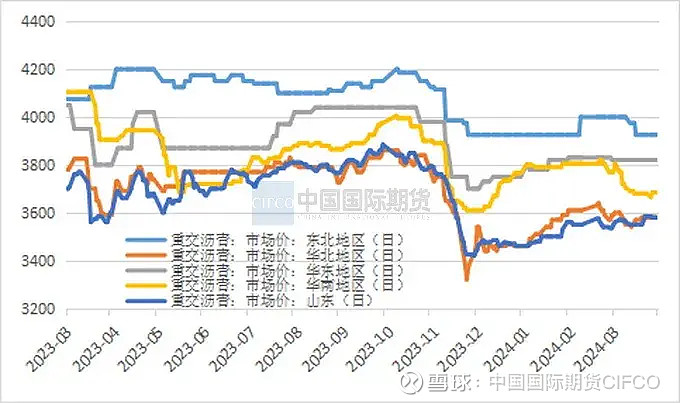

图21:沥青市场价(元/吨)

资料来源:MYSTEEL,中期研究院

图22:石油沥青基差(元/吨)

资料来源:MYSTEEL,中期研究院

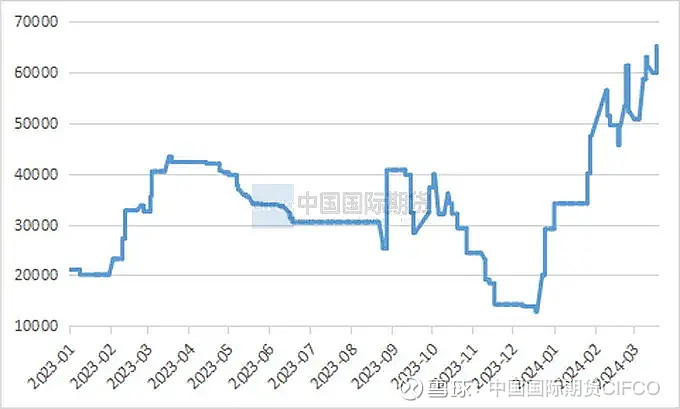

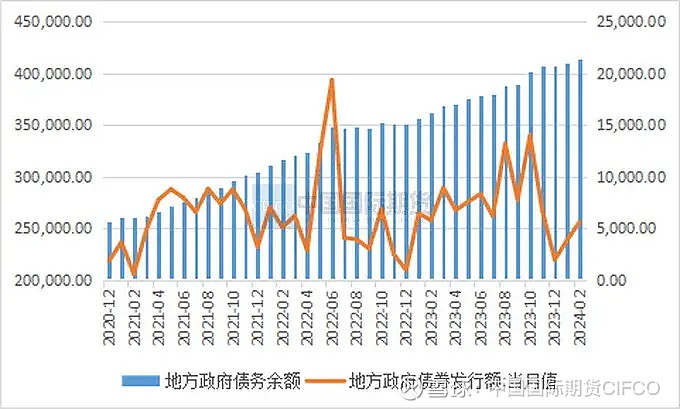

图23:地方政府债务余额(亿元)

资料来源:同花顺金融数据,中期研究院

MYSTEEL最新资讯显示,截至3月27日当周,国内沥青54家样本企业厂家周度出货量共42.3万吨,环比增加2.3%。分地区来看,华南及山东出货量增加居多,华南主要是区内主营炼厂船运优惠持续,周内发船以及铁运较多,带动出货量增加;山东主要是部分炼厂月底合同临期,业者执行提货,出货量有所增加。综合全国情况来看,山东地区的出货量位居榜首,达到10.0万吨,环比增加1.3万吨;而西北地区的出货量最少,为1.3万吨,环比增加0.1万吨。

一季度沥青整体需求趋于平淡。沥青需求高度依赖地方政府专项债的投入,目前沥青下游现货价格相对稳定,沥青炼厂整体利润表现相对平淡,下游受到资金和天气等因素影响,需求尚未明显改善。道路消费整体表现或将维持平稳,关注施工季节性变化及下游资金到位情况。传统施工季逐渐来临,受降水天气影响,沥青刚性需求释放较为有限。

四、4月原油及沥青行情展望

美联储逐步暂停加息节奏,年内降息路径未变,市场对6月首次降息的预期进一步增强。国际油价底部支撑依然坚固,近期地缘风险支撑油价,莫斯科发生恐怖袭击事件,俄罗斯能源设施遇袭,中东地缘紧张局势延续,联合国通过巴以停火决议令地缘紧张氛围稍有缓和,但巴以尚未出现实质性停战。OPEC成员国目前减产整体执行情况尚未完全落地。原油价格整体仍维持高位波动,成本端支撑相对稳固。国内需求企稳迹象逐步显现,成本端支撑油价,市场整体稳健运行。

沥青炼厂生产成本支撑相对稳固,沥青装置开工负荷率维持低位运行。供应偏紧情况对沥青现货价格形成一定支撑。目前市场主要以入库需求为主,市场采购积极性偏低,市场基本面相对平稳。沥青炼厂整体利润表现相对平淡,下游受到资金和天气等因素影响,需求尚未明显改善。道路消费整体表现或将维持平稳,关注施工季节性变化及下游资金到位情况。传统施工季逐渐来临,随着天气的逐渐好转以及刚需的启动,沥青市场需求有望稳中抬升。

中期研究院 郭佳 投资咨询号 Z0019991

2024年4月2日