内容摘要:

虽然近期钢材消费市场进入到旺季,但下游需求迟迟未见好转,尤其是地产端适逢小阳春来临,但今年开工和销售均不及预期,市场悲观情绪再度蔓延。在此局面下,钢厂利润虽有修复但亏损的情况仍在持续,钢厂自身增产意愿并不强烈,铁水产量增幅持续放缓,由此引发炉料价格持续走弱,又从成本方面助推了钢价下跌的空间。

具体操作上,移仓换月即将来临,近月合约交割仓单仍呈增长态势,若无交割意愿建议逐步平仓了结近月合约头寸。对于有一定库存的公司而言,在需求未有转好前,仍可继续关注远月合约逢高套保的交易机会。另外,由于钢厂复产缓慢,对于炉料构成一定的利空,钢厂利润仍有修复空间,可继续关注逢低做多钢厂利润的交易机会。

正文:

一、三月钢材市场回顾

三月份钢材价格呈现震荡下行的走势。现货方面,至三月最后一个交易日,上海地区螺纹从月初价格3790元/吨下跌至3430元/吨,下跌370元/吨,跌幅9.76%。北京地区螺纹从月初价格3800元/吨下跌至3490元/吨,下跌310元/吨,跌幅8.16%。热卷方面,上海地区4.75mm普卷从月初价格3910元/吨下跌至3680元/吨,下跌230元/吨,跌幅5.88%。天津地区热卷月从月初价格3880元/吨下跌至3660元/吨,下跌230元/吨。跌幅5.67%。

期货方面,至三月最后一个交易日,RB2405合约从月初的3763点下跌至3412点,下跌351点,跌幅9.33%,HC2405合约从月初的3885点下跌至3625点,下跌260点,跌幅6.69%。整体看,钢材期现价格延续下跌趋势,其中螺纹跌幅更为明显。

图1-1:上海地区螺纹现货价格(元/吨)

资料来源:钢联数据端,wind资讯,中期研究院

图1-2:上海地区热卷现货价格(元/吨)

资料来源:钢联数据端,wind资讯,中期研究院

二、钢材市场情况分析

2.1钢材供给情况

国家统计局最新数据显示,1-2月份全国累计生产粗钢16796万吨,同比增长1.6%,累计日产279.93万吨;生产生铁14073万吨、同比下降0.60%,累计日产234.55万吨;生产钢材21343万吨、同比增长7.90%,累计日产355.72万吨。生铁产量较去年有小幅回落。此外,钢联的高频数据显示,最新一期的247家钢厂日均铁水产量221.31万吨,环比月初回落1.55万吨,比去年同期下降22.04万吨,降幅9.06%。当前钢厂利润有所修复但亏损的局面仍在持续,叠加旺季消费不及预期,钢厂复产意愿明显不足,铁水日均产量与去年相比有明显的回落。

图2-1:统计局粗钢产量(万吨)

资料来源:钢联数据端,wind资讯,中期研究院

图2-2:247家钢铁企业日均铁水产量(万吨)

资料来源:钢联数据端,wind资讯,中期研究院

2.2钢材需求情况

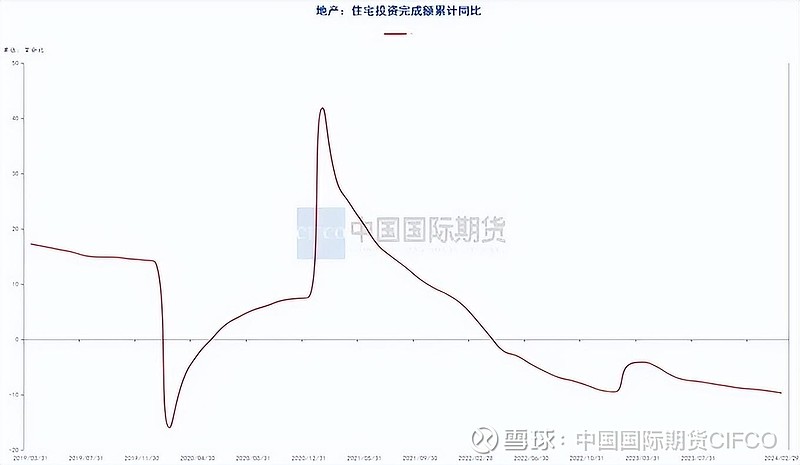

地产方面,国家统计局最新一期数据显示,1—2月份全国房地产开发投资11842亿元,同比下降9.0%,其中住宅投资8823亿元,下降9.7%。1—2月份,房地产开发企业房屋施工面积666902万平方米,同比下降11.0%。其中,住宅施工面积466636万平方米,下降11.4%。房屋新开工面积9429万平方米,下降29.7%。其中,住宅新开工面积6796万平方米,下降30.6%。房屋竣工面积10395万平方米,下降20.2%。其中,住宅竣工面积7694万平方米,下降20.2%。

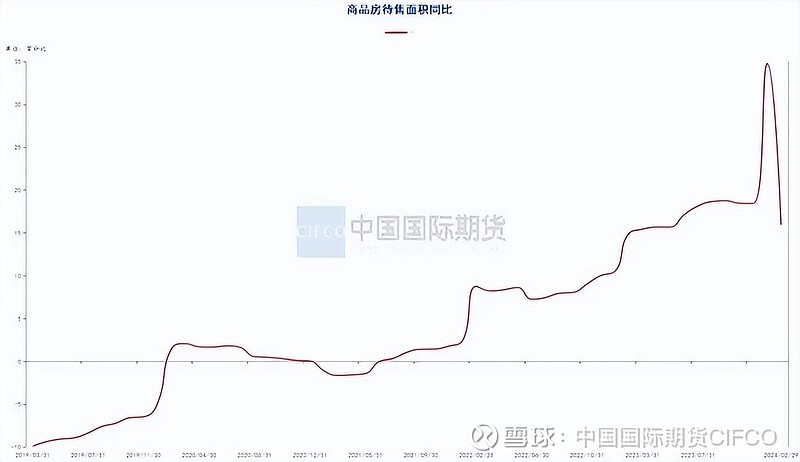

1—2月份,新建商品房销售面积11369万平方米,同比下降20.5%,其中住宅销售面积下降24.8%。新建商品房销售额10566亿元,下降29.3%,其中住宅销售额下降32.7%。2月末商品房待售面积75969万平方米,同比增长15.9%。其中,住宅待售面积增长23.8%。1—2月份房地产开发企业到位资金16193亿元,同比下降24.1%。其中自筹资金5374亿元,下降15.2%;定金及预收款4630亿元,下降34.8%;个人按揭贷款2214亿元,下降36.6%。综合看,今年前两个月地产新开工和施工不及预期,同比下降明显,而企业资金方面也未有改观,前两个月定金及预收款及按揭贷款均有明显回落,地产持续偏弱的数据再度对钢材价格形成一定的压力。

图2-3:住宅投资完成额累计同比(%)

资料来源:钢联数据端,wind资讯,中期研究院

图2-4:地产投资完成额同比(%)

资料来源:钢联数据端,wind资讯,中期研究院

图2-5:地产新开工施工竣工同比(%)

资料来源:钢联数据端,wind资讯,中期研究院

图2-6:商品房:待售面积同比(%)

资料来源:钢联数据端,wind资讯,中期研究院

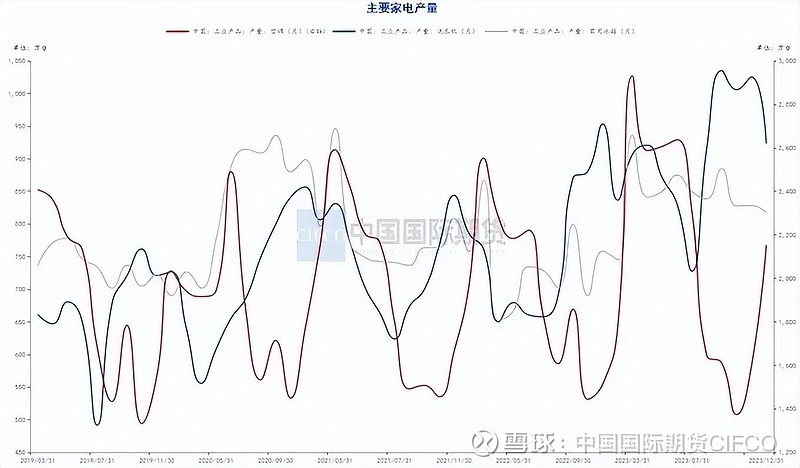

汽车和家电方面,中汽协公布的最新数据显示,1-2月份汽车产销分别完成391.9万辆和402.6万辆,同比分别增长8.1%和11.1%。其中1-2月的新能源汽车产销分别完成125.2万辆和120.7万辆,同比分别增长28.2%和29.4%,市场占有率达到30%。1-2月份汽车出口82.2万辆,同比增长30.5%。分车型看,乘用车出口68.6万辆,同比增长31.5%;商用车出口13.6万辆,同比增长25.9%。新能源汽车出口18.2万辆,同比增长7.5%。另外,统计局最新的数据显示,1-2月份空调产量3763.6万台,同比增长18.8%,洗衣机产量1622.5万台,同比增长18.5%,冰箱产量1374.4万台,同比增长12.8%。整体看,下游制造业依旧保持较高的韧性,汽车家电保持较好的增长态势,对板材类形成一定的利好支撑。

图2-7:当月汽车产销量(辆)

资料来源:钢联数据端,wind资讯,中期研究院

图2-8:当月主要家电产量(万台)

资料来源:钢联数据端,wind资讯,中期研究院

2.3钢材库存情况

最新一期钢联库存数据显示,三月最后一周五大品种库存总量为2340.29万吨,周环比降100.46万吨,降幅4.1%。其中建材库存周环比降98.67万吨,降幅6.3%;板材库存周环比降1.79万吨,降幅0.2%。,社会库存量1666.34万吨,环比减少42.92万吨;钢厂库存量673.95万吨,环比减少57.55万吨。五大品种库存均有不同程度的降库,尤其是建筑钢材旺季来临,去库仍有望延续。

从库存结构看,螺纹方面,钢厂库存全面降库,幅度较为明显,主因在于钢厂加大出货力度,直供分流较多,此外部分钢厂主动调产检修也使得库存去化速度加快。热卷方面,厂库继续降库,主要降库在华东和华北地区,整体降幅不大,基本以正常出货为主。

图2-9:螺纹主要钢厂厂内库存(万吨)

资料来源:钢联数据端,wind资讯,中期研究院

图2-10:螺纹主要城市社会库存(万吨)

资料来源:钢联数据端,wind资讯,中期研究院

图2-11:热卷主要钢厂厂内库存(万吨)

资料来源:钢联数据端,wind资讯,中期研究院

图2-12:热卷主要城市社会库存(万吨)

资料来源:钢联数据端,wind资讯,中期研究院

2.4钢厂利润情况

进入三月份以后,成材价格震荡下行,不过炉料价格持续回落尤其是铁矿石价格跌幅相对较大,钢厂高炉利润得以修复。从钢联调研的数据来看,螺纹钢高炉生产利润至三月底为-172.56元/吨,较月初有所回升,不过整体看钢厂利润依旧处于亏损的局面。由于钢厂持续亏损,钢厂增产意愿明显不足,最新一期钢联数据显示,247家钢铁企业高炉产能利用率在82.76%,同比下降8.61%,降幅较为明显。从当前市场来看,由于需求持续偏弱,钢材销售不畅,钢价仍缺乏有利的上行驱动,钢厂利润也更多的是挤压炉料价格来进行改善。

图2-13:螺纹钢高炉利润(元/吨)

资料来源:钢联数据端,wind资讯,中期研究院

图2-14:247家钢铁企业高炉产能利用率(%)

资料来源:钢联数据端,wind资讯,中期研究院

2.5钢材进出口情况

海关总署最新一期数据显示,1-2月中国累计出口钢材1591.2万吨,同比增长32.6%,出口平均价格791.7美元/吨,较上年同期降低374.2美元/吨,钢材出口仍呈现同比大幅增长态势。当前国内成材需求持续走弱,钢价也随之下降,不过成本优势下出口成为钢材新的需求的亮点。

1-2月中国累计进口钢材113.1万吨,同比下降8.1%,进口平均价格1650.8美元/吨,较上年同期降低91.7美元/吨。由于当前国内高端钢材进口替代能力显著增强,后期我国钢材进口量预计仍将保持低位水平。

图2-15:中国钢材进口量合计(吨)

资料来源:钢联数据端,wind资讯,中期研究院

图2-16:中国钢材出口量合计(吨)

数据来源:钢联数据端,wind资讯,中期研究院

三、主要价差跟踪

3.1期现价差跟踪

期现方面,至三月最后一个交易日,螺纹主力合约基差为18元/吨,热卷主力合约基差为55元/吨,螺纹钢基差与月初相比变化不大,热卷基差走强的态势更为明显。主要是近期建筑钢材市场开工不及预期,下游拿货积极性持续走弱,而热卷方面钢厂近期出口订单持续偏好,热卷需求相对螺纹需求端支撑更为明显所致。

图3-1:螺纹主力合约基差(元/吨)

资料来源:钢联数据端,wind资讯,中期研究院

图3-2:热卷主力合约基差(元/吨)

资料来源:钢联数据端,wind资讯,中期研究院

3.2合约价差跟踪

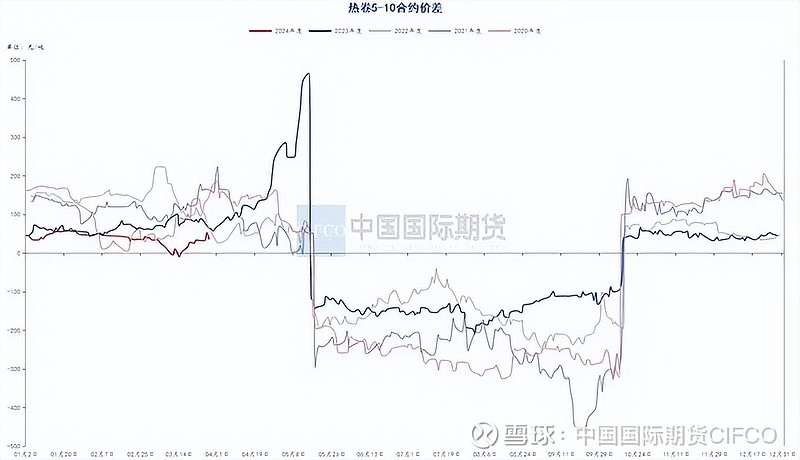

跨期价差方面,螺纹5-10合约价差二月最后一个交易日为-38点,热卷5-10合约价差二月最后一个交易日为29点,跨期价差方面螺纹价差持续走弱,主要是各地建筑钢材市场开工不及预期,下游需求持续偏弱所致。跨品种价差方面,5月合约三月最后一个交易日热轧和螺纹的价差为213点,价差与月初比小幅走高,主要是近期螺纹下游需求偏弱而热卷出口订单相对较好所致。此外主力合约三月最后一个交易日热轧与铁矿石主力合约的比值为4.9,比值与月初相比小幅上涨,主要是近期铁水恢复不及预期,炉料价格持续走弱所致。

图3-3:螺纹钢5-10合约价差

资料来源:钢联数据端,wind资讯,中期研究院

图3-4:热卷5-10合约价差

资料来源:钢联数据端,wind资讯,中期研究院

图3-5:热卷-螺纹主力合约价差

资料来源:钢联数据端,wind资讯,中期研究院

图3-6:热卷与铁矿石主力合约比值

资料来源:钢联数据端,wind资讯,中期研究院

四、观点总结及操作建议

综合来看,如我们前述所提,虽然近期钢材消费市场进入到旺季,但下游需求迟迟未见好转,尤其是地产端适逢小阳春来临,但今年开工和销售均不及预期,市场悲观情绪再度蔓延。在此局面下,钢厂利润虽有修复但亏损的情况仍在持续,钢厂自身增产意愿并不强烈,铁水产量增幅持续放缓,由此引发炉料价格持续走弱,又从成本方面助推了钢价下跌的空间。具体操作上,移仓换月即将来临,近月合约交割仓单仍呈增长态势,若无交割意愿建议逐步平仓了结近月合约头寸。对于有一定库存的公司而言,在需求未有转好前,仍可继续关注远月合约逢高套保的交易机会。另外,由于钢厂复产缓慢,对于炉料构成一定的利空,钢厂利润仍有修复空间,可继续关注逢低做多钢厂利润的交易机会。

中期研究院 郭佳 投资咨询号 Z0019991

2024年4月1日