内容摘要:

正如我们前述所提,当前市场关注的焦点仍是需求拐点何时到来。从目前的数据看,钢材还在累库,虽然幅度有所收窄,但尚未看到去库的情况,高库存的压力尚未得到解决,成材依旧缺乏上涨的驱动,但从期货盘面交易情况看,当前黑色各品种估值尤其是近月合约的估值已经偏低,负向结构下近月空头的动能逐渐减弱。尤其是五月合约螺纹持仓累积到了历史最高水平,未来任何一方的减仓都可能会带来较大的市场波动。具体操作上,远月升水格局下,套保空单可逐步止盈或移仓至远月合约以增厚收益。结构性交易方面,近月估值偏低的条件下可轻仓买入合约正套头寸尤其是贴水格局下的炉料端的合约正套头寸。另外,随着需求旺季的来临,若后续需求端数据发力,则意味着本轮跌势将触及尾声,产业链负反馈的逻辑也将随之结束。

正文:

一、铁水产量恢复依旧偏慢

随着需求旺季的到来,各地工厂陆续复工复产,但是今年开复工率不及预期。至3月中旬,百年建筑调研的全国10094个工地开复工率为75.4%,农历同比减少10.7个百分点;劳务上工率72.4%,农历同比减少11.5个百分点,节后第四周开复工和劳务上工率农历同比下降,且环比改善偏慢,进一步证明了新开工项目总量较少,需求整体偏弱。在此局面下,钢厂亏损的局面仍在延续,钢厂生产积极性一般,铁水产量恢复偏慢,钢联公布的最新一期数据显示,247家钢铁企业高炉产能利用率为82.58%,同比下降6.63个百分点,日均铁水产量为220.82万吨,同比减少16.76万吨,降幅7.05%,铁水产量有持续回落的态势。

图1-1:247家钢铁企业日均铁水产量(万吨)

资料来源:钢联数据端,wind资讯,中期研究院

图1-2:247家钢铁企业高炉产能利用率(%)

资料来源:钢联数据端,wind资讯,中期研究院

二、成材去库时点仍未到来

最新一期钢联库存数据显示,五大品种库存总量为2505.97万吨,周环比增18.44万吨,增幅0.7%。其中建材库存周环比增15.09万吨,增幅0.9%;板材库存周环比增3.35万吨,增幅0.4%。上期库存总量为2487.53万吨,周环比上涨2.2%。其中建材库存周环比增52.58万吨,增幅3.26%;板材库存周环比增0.7万吨,增幅0.08%。从目前累库情况看,库存增幅虽有放缓但市场预期的去库时点仍未到来。

从库存结构看,目前螺纹钢库存已连续第十六周累库,但当前螺纹产量偏低,预计总库存后续或开启去库阶段。热卷韧性依旧较强,总库存虽有所累库,但供需矛盾暂时不大且下游订单尚可,库存相对健康。

图2-1:螺纹主要钢厂厂内库存(万吨)

资料来源:钢联数据端,wind资讯,中期研究院

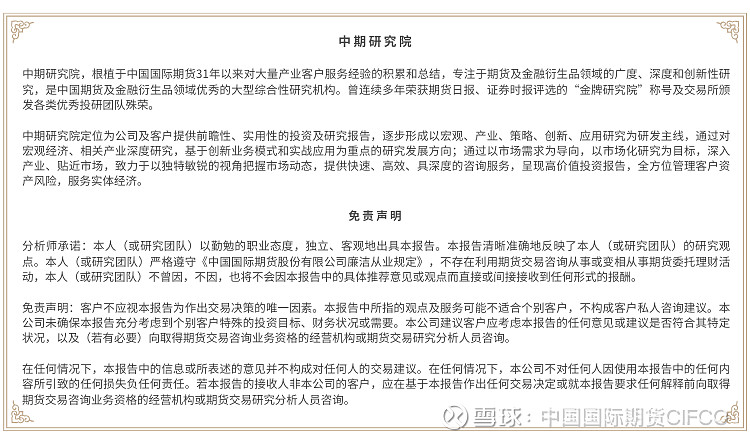

图2-2:螺纹主要城市社会库存(万吨)

资料来源:钢联数据端,wind资讯,中期研究院

图2-3:热卷主要钢厂厂内库存(万吨)

资料来源:钢联数据端,wind资讯,中期研究院

图2-4:热卷主要城市社会库存(万吨)

资料来源:钢联数据端,wind资讯,中期研究院

三、钢厂补库意愿持续下降

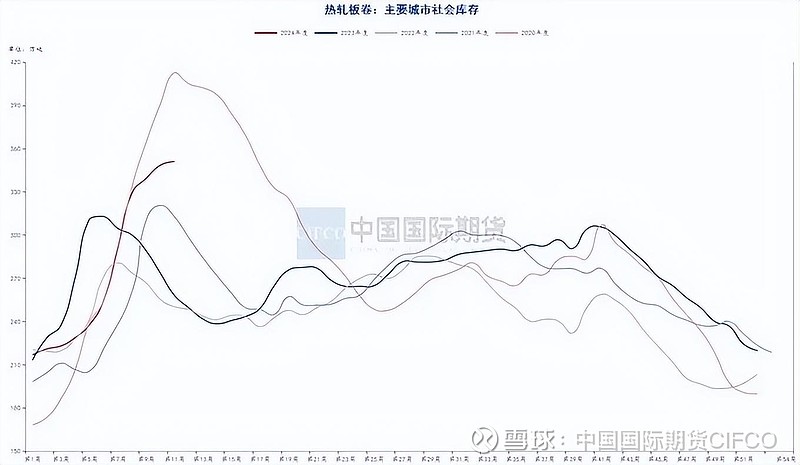

随着下游需求的走弱和铁水产量的回落,钢厂对炉料的采购转向谨慎,市场拿货的意愿也持续降低,炉料销售持续承压,上游开始出现累库局面。最新一期钢联统计的数据显示,523家样本矿山企业精煤库存281.59万吨,环比回升20.64万吨。247家钢厂焦化厂炼焦煤库存为772.81万吨,较月初下降33.96万吨,247家钢厂焦炭库存为609.03万吨,较月初下降26.8万吨,钢厂库存小幅下降,全样本独立焦化企业库存为127.47万吨,较月初下降22.74万吨。综合来看,钢厂近补库意愿偏弱,对炉料价格形成了一定的利空,而炉料价格的下跌也成为了钢价近期回落的重要因素。

图3-1:矿山企业炼焦煤库存(万吨)

资料来源:钢联数据端,wind资讯,中期研究院

图3-2:样本焦化企业焦炭库存

资料来源:钢联数据端,wind资讯,中期研究院

图3-3:247家钢厂炼焦煤库存(万吨)

资料来源:钢联数据端,wind资讯,中期研究院

图3-4:247家钢厂焦炭库存(万吨)

资料来源:钢联数据端,wind资讯,中期研究院

四、合约估值已处于相对低位

当前黑色产业链主要品种9月合约除铁矿石以外均已升水5月合约,近远月合约价差结构已经呈现明显的负向结构,合约估值已经明显处于低位。从钢联最新一期统计的期货合约价差来看(以合约收盘价计)当前螺纹钢5-10合约价差为-56点。焦煤5-9合约价差为-61点,在此格局下近月合约的空头交易价值正逐渐降低,对于套保而言近月合约的空单套保收益也正逐渐转弱。

图4-1:螺纹钢5-10合约价差

资料来源:钢联数据端,wind资讯,中期研究院

图4-2:焦煤5-9合约价差

资料来源:钢联数据端,wind资讯,中期研究院

五、下游利润修复仍需时日

焦化利润:节后钢厂炉料采购意愿持续走低,焦炭价格连续提降,至本月中旬已提降五轮并且市场预计仍有进一步提降的可能,焦炭价格下降导致焦化利润回落。最新一期钢联调研数据显示,独立焦化企业吨焦利润至-107元/吨,焦化利润较月初有所回升但焦化厂仍处于亏损的局面。

钢厂利润:近期钢价虽有下行但炉料价格持续走弱导致钢厂利润有所回升,从钢联调研统计的螺纹钢生产利润数据看,至3月中旬螺纹钢高炉生产利润为-171.14元/吨,电炉利润为-434.98元/吨,高炉利润较电炉有明显的修复。不过总体来看,钢厂亏损的局面仍在持续,下游利润的修复可能仍需时日。

图5-1:螺纹钢-高炉利润

资料来源:钢联数据端,wind资讯,中期研究院

图5-2:独立焦化企业吨焦利润(元/吨)

资料来源:钢联数据端,wind资讯,中期研究院

六、观点总结及操作建议

正如我们前述所提,当前市场关注的焦点仍是需求拐点何时到来。从目前的数据看,钢材还在累库,虽然幅度有所收窄,但尚未看到去库的情况,高库存的压力尚未得到解决,成材依旧缺乏上涨的驱动,但从期货盘面交易情况看,当前黑色各品种估值尤其是近月合约的估值已经偏低,负向结构下近月空头的动能逐渐减弱。尤其是五月合约螺纹持仓累积到了历史最高水平,未来任何一方的减仓都可能会带来较大的市场波动。具体操作上,远月升水格局下,套保空单可逐步止盈或移仓至远月合约以增厚收益。结构性交易方面,近月估值偏低的条件下可轻仓买入合约正套头寸尤其是贴水格局下的炉料端的合约正套头寸。另外,随着需求旺季的来临,若后续需求端数据发力,则意味着本轮跌势将触及尾声,产业链负反馈的逻辑也将随之结束。

中期研究院 郭佳 投资咨询号 Z0019991

2024年3月18日