要点:

春节后的碳酸锂市场乐观气氛浓厚,进入3月后,更是在小幅回调后,再度迎来大涨。截止3月12日,同花顺统计碳酸锂资金流入达2.37亿元,沉淀资金将近百亿。短期来看,我们认为技术面走强、叠加下游需求回暖、消息面偏乐观、资金推动等多方面催化因素下,碳酸锂仍会维持多头趋势,主力合约或有望突破12.5万压力位。

不过需要关注的是,碳酸锂价格不会重蹈过去几年覆辙。由于当前碳酸锂上下游都供给相对充裕,本轮反弹空间就会受到产业面牵制。

操作上,单边多头顺势而为,不建议逆势操作。产业投资者注意做好风险对冲。

正文:

一、3月国内产量爬坡,全年供给充裕

据SMM统计,2月国内碳酸锂产量约3.2万吨,环比-21.8%,同比增5.4%。2月份环比下降明显的原因主要还是碳酸锂价格持续低迷,导致锂盐企业特别是需要外购锂矿的锂盐企业普遍亏损,因此多数企业在春节前提前进入减产、停产及检修等状态。

春节后,锂盐企业生产陆续恢复,一方面是节后大型锂盐企业基本恢复正常生产,另一方面是节后在消息面的烘托下,碳酸锂价格快速反弹,中小生产加工企业因此亏损减少,亦开始逐步恢复生产。此外,随着气温回暖,盐湖方面的碳酸锂产量也逐步提升。

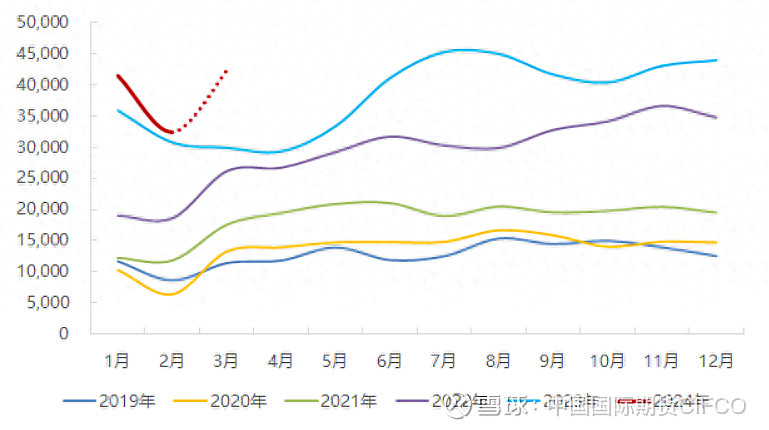

根据MYSTTEEL数据,1月底,碳酸锂企业的产能利用率为52.74,2月份降至45.73。3月开始回升,截止3月8日,行业的平均产能利用率为53.5,超过了去年11月的平均水平。但从历史统计来看,一般景气度比较高月份在7月-10月。例如,2023年9月产能利用率可高达70。总体看,3月国内碳酸锂产量会环比2月份增加明显,但产量或基本和1月持平。据SMM预测,3月国内碳酸锂产量或达到4.2万吨,环比增加30.1%,同比增41.6%。

图1-1:碳酸锂产量,季节性分析(单位:吨)

数据来源:SMM,中期研究院

图1-2:国内碳酸锂企业产能利用率(周度)

数据来源:MYSTEEL,中期研究院

2023年是碳酸锂产能的集中爆发期,全年产量同比增长超过27%,但进入2024年国内新增产能有限,碳酸锂新增产能主要集中在海外。因此,2024年碳酸锂市场仍然面临过剩可能。据统计,24/25年,全球碳酸锂供给在141/186万吨,新增38/45万吨,新增产能主要为非洲矿,高达13万吨;其次为南美盐湖,新增产能10万吨。

24年-25年,对国内碳酸锂产业冲击比较大的逻辑主要来自进口段放量。海外碳酸锂成本普遍偏低,特别是南美盐湖碳酸锂成本偏低,而新增供给的冲击会对国内市场造成一定压力。这是主导碳酸锂价格中长期走势的核心逻辑。

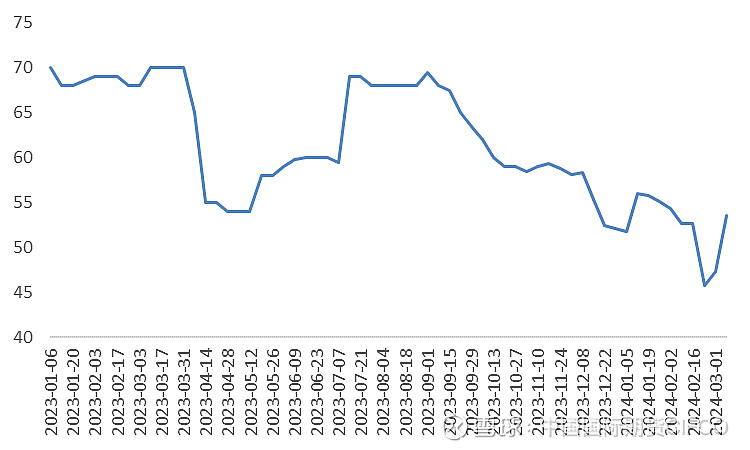

此外,12月的消息面也体现了政策方面对于碳酸锂价格的引导方向。国务院关税税则委员会公布了2024年关税调整方案,其中,自2024年1月1日起,碳酸锂的暂定进口关税税率将由目前的2%降至零。海关总署尚未公布1月碳酸锂进口量,但从去年10月份来看,几乎每月环比增量都在20%以上。

图1-3:碳酸锂进口情况(单位:千克;%)

数据来源:MYSTEEL,中期研究院

二、下游需求回暖,但上游高价向下传导难度大

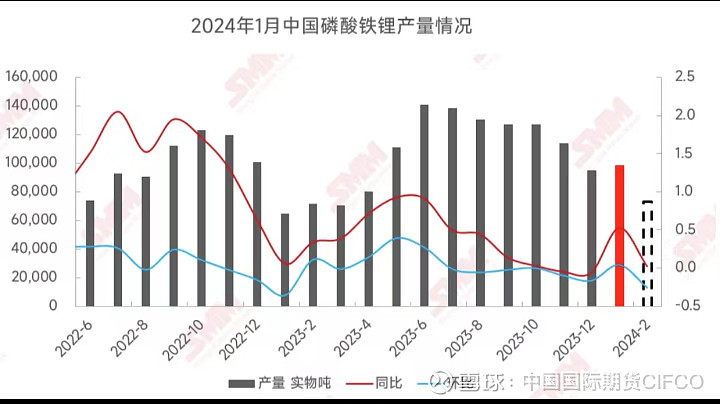

短期来看,下游需求也在回暖。据SMM,3月份磷酸铁锂企业陆续完成3月排产计划,从铁锂企业的排产看,均有一定幅度提升,终端方面的动力电池和储能电池的需求也在恢复中,特别是由于碳酸锂春节后上涨,电芯企业都提前拿货锁单,铁锂需求量短期增加明显。不过,从涨幅看,磷酸铁锂价格的2月涨幅仍远弱于碳酸锂,说明上游的价格向下传导难度较大。截止上周五,SMM的磷酸铁锂均价4.365万元/吨,仅比2月初上涨250元/吨。

据SMM,2024年1月磷酸铁锂产量为9.9万吨,环比增4%,同比增53%。2月因春节等原因产量环比下降,但预计3月产量维持相对高位。作为传统淡季的情况下,磷酸铁锂整体产量维持相对高位。

当前影响磷酸铁锂产量的主要还是亏损问题。在全年磷酸铁锂供给过剩的压力下,一边是不断高企的碳酸锂价格,另一边是很难把成本传导给电芯企业的难题。据SMM,2023年我国磷酸铁锂产量较2022年增加30%,预计2024年增速为22%。但2023年的产能增速则高达101%。整体行业的产量虽在增加,但亏损压力或面临阶段性减产。

不过磷酸铁锂季节性生产特征明显。普遍Q2-Q3是需求旺季的情况下,磷酸铁锂产量还是处于环比逐步增加的状态。这给上游碳酸锂涨价予以一定信心支撑。

图2-1磷酸铁锂产量情况,1月小幅增加(单位:吨,%)

数据来源:SMM、中期研究院

三、小结:下游需求逐步恢复,短期价格有支撑

春节后的碳酸锂市场乐观气氛浓厚,进入3月后,更是在小幅回调后,再度迎来大涨。截止3月12日,同花顺统计碳酸锂资金流入达2.37亿元,沉淀资金将近百亿。在消息面纷扰,叠加现货基本面转暖,特别是下游需求有季节性转暖的背景下,各路资金对碳酸锂的关注度极高。这也体现了碳酸锂与生俱来的投机属性较强特点。这会增加碳酸锂价格的波动性,也会放大其基本面带来的悲观或乐观情绪。

短期来看,我们认为技术面走强、叠加下游需求回暖、消息面偏乐观、资金推动等多方面催化因素下,碳酸锂仍会维持多头趋势,主力合约或有望突破12.5万压力位。

不过需要关注的是,碳酸锂价格不会重蹈过去几年覆辙。由于当前碳酸锂上下游都供给相对充裕,本轮反弹空间就会受到产业面牵制——如果碳酸锂价格持续走高,磷酸铁锂企业亏损程度增加,反过来会影响碳酸锂现货需求,现货的上下游博弈加剧,会抑制锂价上行空间。

操作上,单边多头顺势而为,不建议逆势操作。产业投资者注意做好风险对冲。

中期研究院 李冰 投资咨询号:Z0020004

2024年3月14日