要点:

宏观面上,虽然美国经济自1月以来略有增长,但通胀压力仍存,短期市场或已基本完成对美联储降息预期的重新定价。据CME“美联储观察”,3月份降息概率为5%,5月份为26.5%,6月份为74.8%。国内央行超预期降息,且近期全国政协十四届二次会议召开,市场静待利好指引,宏观预期在不断修复;基本面上,供给端,目前铜精矿加工费延续震荡走低态势,原料紧张可能一定程度上会对冶炼厂产能释放构成阻碍,国内铜冶炼厂不具备明显的增产驱动。3月底部分冶炼厂将开启集中检修态势,检修高峰期将集中在4-5月。后期供需有向紧平衡结构转变的趋势。需求端,在季节性旺季临近、宏观利好的拉动下,基建、电力等行业将继续发力。后期下游订单将继续增长,铜加工企业开工率有望持续走高。预计3月份沪铜以高位震荡行情为主,主力合约上方压力位71000元/吨,支撑位67800元/吨。

期权策略:建立一个宽跨式期权组合,收取期权费及期权时间价值:

卖CU2404C71000@382和卖CU2404P67000@44,持有到期,每吨可获得期权费:426元(期权费参考3月8日收盘价);

当铜价在66574元/吨和71426元/吨之间震荡时,该期权组合获得收益。在66574元/吨以下或71426元/吨以上时,出现亏损。

正文:

一、2月沪铜触底反弹

图1-1:沪铜主力合约走势

资料来源:文华财经,中期研究院

沪铜在2月处于宽幅震荡格局,3月初则展开强势反弹行情,主力合约期价突破7万关口。宏观面上,美国经济仍具有较强韧性,经济软着陆预期提升,短期内美联储降息的必要性有所淡化。国内经济向好回升态势增强,市场对后期将出台强刺激政策的预期较高;基本面上,春节假期后国内铝下游加工企业陆续复工,订单情况不甚理想,处于缓慢复苏状态,国内电解铜社会库存的累库增速较前期有所趋缓。

二、铜供给端分析

2.1 全球铜精矿供给增速将受限

图2-1:智利铜矿月度产量 (千吨)

资料来源:Mysteel,中期研究院

作为全球主要的铜矿生产国和出口国,智利生产情况对全球铜供需格局有重要影响。2023年12月智利铜产量环比增长132.55%至24.65万吨,同比增长84.37%。2023年智利铜产量为500万吨,同比下降6.19%,占全球铜总产量的22.52%。虽然智利2023年仍稳居全球最大产铜国的宝座,但2023年智利铜产量创下近20年来的新低,产量受限主要是受到了矿石品位下降、水资源短缺、劳动力问题和不确定的财政制度等多重因素干扰。根据S&P Global的数据,随着新矿山产量的增加,智利铜产量预计将在2025年反弹至创纪录的水平,达到600万吨。

图2-2:秘鲁铜矿月度产量 (千吨)

资料来源:Mysteel,中期研究院

秘鲁作为第二大铜生产国,2023年12月铜产量同比下滑56.54%至10.94万吨。2023年秘鲁铜产量达到260万吨,创下历史新高,同比增长6.12%,占全球铜总产量的11.71%。虽然年初的反政府抗议和道路封锁阻碍产出,但秘鲁的铜矿生产活动在晚些时候逐步恢复正常。2023年秘鲁铜矿产量增长主要是由于阿普里马克大区的班巴斯铜矿(Minera Las Bambas SA)2023年生产完全恢复,且英美集团在莫克瓜大区的克拉维科(Quellaveco)铜矿产量增长,该铜矿也是世界第四大铜矿。

因缺乏矿业项目,2023年秘鲁矿业投资同比下降9.9%。加拿大丰业银行预计2024年秘鲁矿业投资将回升至50亿美元。2024年秘鲁矿业投资预期低于新冠疫情前水平,但采矿行业仍将从棕地项目启动中获益,其中包括特罗莫克铜矿二期扩建项目(Ampliación Toromocho Fase II)和安塔米纳矿山寿命延长项目(Reposición Antamina)。特罗莫克铜矿二期扩建项目由中国铝业集团有限公司投资13.55亿美元,项目内容包括提升20%产能,工厂矿石日处理量从14万吨增至17万吨,该项目年限2年。安塔米纳矿山寿命延长项目旨在将矿山寿命从2028年延长至2036年(共8年),项目获批后计划投资20亿美元,大部分资金将于2025年支出执行。

除上述项目外,秘鲁具有投资潜力的其他矿业项目还包括由加拿大矿企熊溪矿业(Bear Creek)经营的绿地项目(greenfield)柯拉尼项目(Corani)、拉斯班巴斯铜矿恰尔科矿山一期项目(Chalcobamba Fase I),以及由秘鲁布埃纳文图拉公司(Buenaventura)持有的目前在建的圣加布里埃尔项目(San Gabriel)。据悉,柯拉尼项目初始投资5.79亿美元,预计将于2024年启动初步建设工作。该项目建设年限约为3年,目前建设许可已准备就绪;但因项目位于秘鲁蓬托区(Punto),地区社会冲突或将导致项目建设延期。此外,秘鲁另有部分矿业项目将于今年取得进展,如秘鲁本土公司劳拉矿业公司(Minera Raura)持有经营的劳拉矿山项目(Raura)、崇加矿业公司(Minera Chungar)经营的罗米纳矿山项目(Romina)、安塔帕凯矿业公司(Minera Antapaccay)经营的安塔帕凯矿山项目(Antapaccay)等,其中部分项目仍需获得审批许可。

图2-3:全球矿山产量 (万吨)

资料来源:Mysteel,中期研究院

图2-4:全球矿山产能 (万吨)

资料来源:Mysteel,中期研究院

ICSG数据显示,2023年1-12月全球铜矿产量为2220万吨,同比增长1.32%。其中2023年12月全球矿山产量同比下滑1.46%至196.19万吨。12月全球矿山产能244.2万吨,同比增长4.04%。

图2-5:全球精炼铜产量 (万吨)

资料来源:Mysteel,中期研究院

图2-6:全球精炼铜消费量 (万吨)

资料来源:Mysteel,中期研究院

从全球精炼铜供需格局来看,国际铜业研究组织(ICSG)数据显示,2023年12月全球精炼铜市场过剩2万吨,11月为短缺12.3万吨。2023年12月全球精炼铜产量为239万吨,消费量为237万吨。2023年1-12月全球精炼铜市场供应短缺8.7万吨,而2022年为供应短缺43.4万吨。ICSG表示,根据中国保税仓库的库存变化进行调整后,12月供应缺口为1.5万吨,11月供应缺口为13.2万吨。

就2024年而言,ICSG预计世界精炼铜产量将同比增长4.6%。2023年和2024年的产量增长将主要依靠中国电解产能的持续扩张来维持。预计2024年世界精炼铜用量将增加2.7%。制造业活动预期改善、能源转型持续,各国新半成品产能开发,有望支持2024年全球精炼铜用量稳定增长。综合看,2024年全球精炼铜的供应增速可能明显高于需求增速,预计2024年全球铜市场过剩量为46.7万吨,相比于全球2600万吨的精铜产量规模而言,所占比重极小。

2.2 铜精矿加工费持续回落

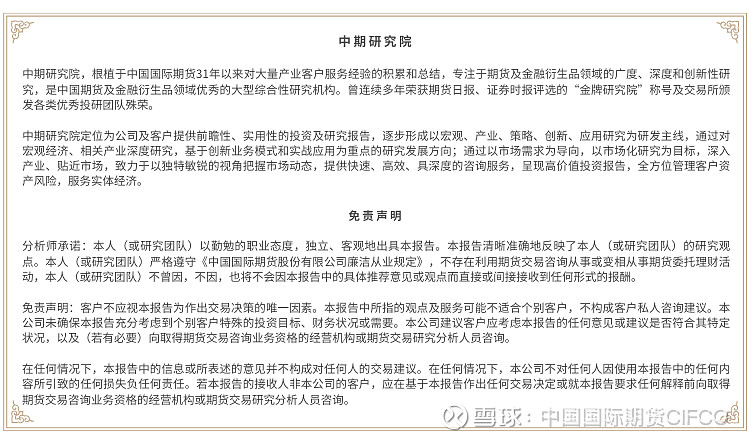

图2-7:中国铜精矿产量 (吨)

资料来源:Mysteel,中期研究院

图2-8:中国铜精矿进口量 (万吨)

资料来源:Mysteel,中期研究院

去年国内矿供应虽受到部分干扰,但巨龙、玉龙铜矿补充部分缺口。据Mysteel数据显示,2023年1-12月我国铜精矿产量169.71万吨,累计同比下滑12.97%。其中12月产量为14.2万吨,同比下滑22.27%。随着中国铜冶炼厂粗炼项目在去年下半年的集中投放,中国对进口铜精矿需求量不断增加。2023年中国全年铜精矿进口量为2759万实物吨,同比增长8.97%。步入2024年,2024年1至2月中国铜矿砂及其精矿进口量为465.8万吨,去年同期为462.8万吨,同比增加0.6%。考虑到海外铜矿新投项目释放产量有望带动供应量增长,叠加中国冶炼产能投放对原料的需求提高,预计进口大量铜精矿的局面在中期内料将延续。根据SMM对新增粗炼产能释放的推算,SMM预计2024年中国铜精矿进口量或达到2978万实物吨,同比增加7.93%。

图2-9:中国进口铜精矿指数 (美元/干吨)

资料来源:Mysteel,中期研究院

图2-10:中国铜精矿港口库存 (万吨)

资料来源:Mysteel,中期研究院

目前国内铜冶炼产能较高,明显大于铜精矿的增速,铜精矿短缺局面已有所显现。在此背景下,铜加工费持续走低,近期矿山招标成交也再次走低。据Mysteel数据显示,2024年3月5日进口铜精矿指数报15.1美元/干吨,较上一周的21.9美元/吨减少6.8美元/吨。目前仍有部分冶炼厂保持着现货采购节奏,若市场持续恶化,冶炼厂端的现货采购加工费将下跌至个位数。关注二季度冶炼厂到来的集中检修对TC的影响。结合铜精矿港口库存的情况来看,截止到3月1日,Mysteel统计中国主流港口进口铜精矿当周库存为39.2万吨,较上一期减少12.6万吨。预计一季度的铜矿供应将影响新增产能的达产。

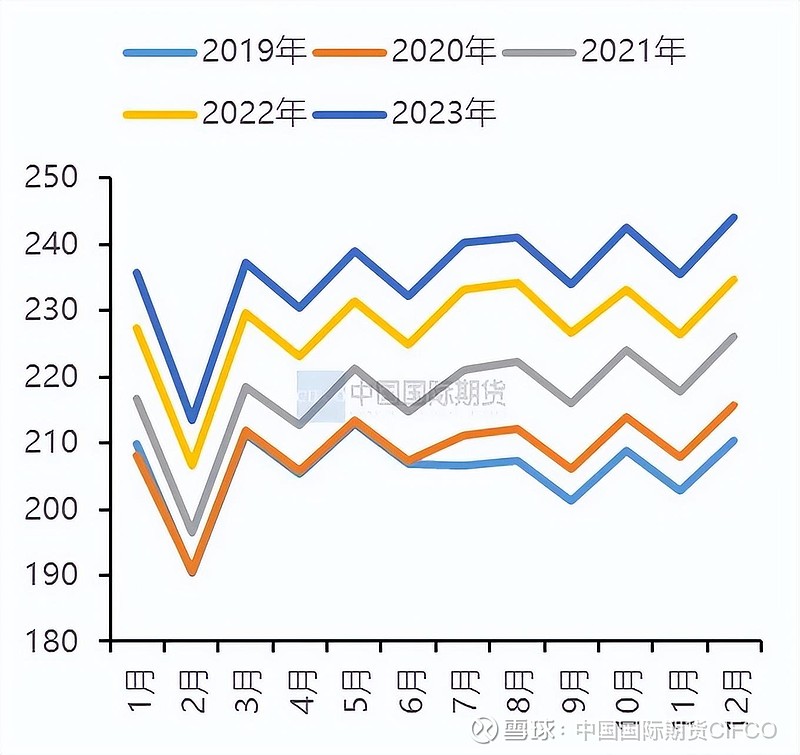

2.3 2月国内电解铜产量超预期下降

图2-11:中国电解铜产量 (吨)

资料来源:SMM,中期研究

从国内电解铜的生产情况来看,今年2月电解铜产量出现超预期下降,2月SMM电解铜产量在95.03万吨,环比下降1.95万吨,降幅为2.01%。同比增加4.68%,且较预期的95.94万吨减少0.91万吨。1-2月电解铜累计产量为192.01万吨,同比增加15.90万吨,增幅为9.03%。预计3月份产量为97.02万吨,同比增1.98%,大概率将创下上半年的产量高点。虽然全球铜精矿处于供应紧张的格局,加工费不断回落并屡创新低,但大型铜冶炼企业仍然选择保产量的策略,使得电解铜产量维持在较高水平。4月份随着密集检修期的到来,预计电解铜产量将呈现边际收缩的趋势。

图2-12:中国电解铜进口量 (吨)

资料来源:Mysteel,中期研究

进口方面,2023年国内精炼铜进口量累计354.74万吨,同比减少3.65%。其中2023年12月国内精炼铜进口量为33.87万吨,环比减少10.85%,同比减少2.67%。主要由于12月国内铜市需求受消费淡季影响表现趋弱,且现货升水走低使得进口亏损拉大,进口货源吸引力有所下滑。

海关总署数据显示,中国2024年1-2月未锻轧铜及铜材进口量为902000吨,较去年同期增长2.6%。今年2月初中国进入春节假期,假期前后下游需求相对有限,同比增长得益于去年基数较低。

2.4 全球交易所铜库存延续累库

图2-13:全球三大交易所铜库存 (吨、短吨)

资料来源:Mysteel,中期研究院

图2-14:国内电解铜社会库存 (万吨)

资料来源:Mysteel,中期研究院

图2-15:国内电解铜保税区库存 (万吨)

资料来源:Mysteel,中期研究院

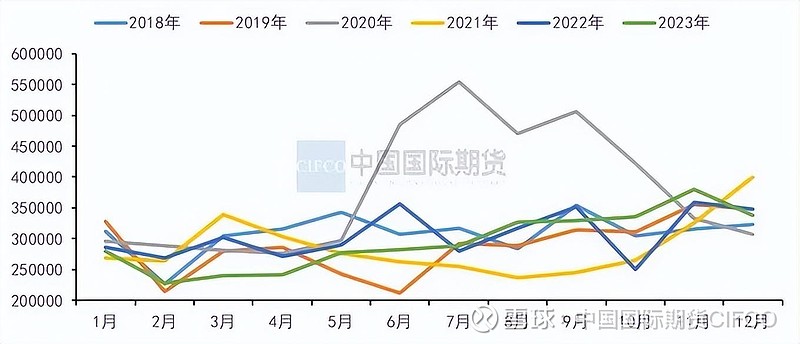

结合库存来看,近期全球交易所库存仍延续累库趋势。具体来看,国内外库存表现处于分化状态,在LME铜库存逐渐下滑的同时,SHFE库存则逐渐攀升。截至2024年3月8日,LME、COMEX、SHFE合计库存38万吨,较去年同期增加79581吨。

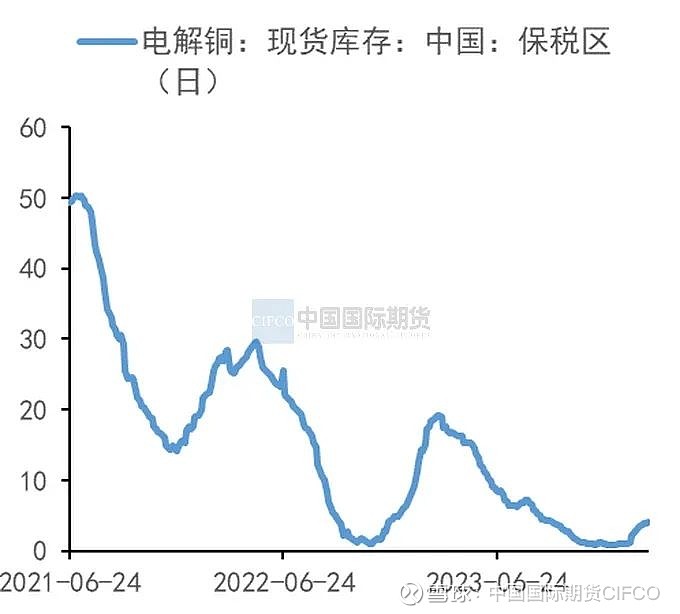

就国内电解铜社会库存而言,1月上旬曾出现短暂去库,但1月中旬后再度迎来垒库。春节后第二周铜加工材表现仍未有明显起色,电解铜社会库存继续走高。据Mysteel数据,截至3月7日,国内电解铜社会库存为33.28万吨,较一周前增长3.41万吨,较去年同期增加2.42万吨;国内保税区库存自1月下旬以来出现小幅累库现象,截至3月7日,国内电解铜保税区库存为4.11万吨,较一周前增长0.25万吨,较去年同期下滑14.47万吨。春节前进口比价最大亏损曾达到900元/吨附近,节后归来,个别铜炼厂将部分货源交仓至保税库,另有部分货源将交仓至LME亚洲仓库。近期进口比价对沪铜现货盈利窗口打开,刺激出库量小幅增长,国内保税库累库幅度较前期有所放缓,预计后期将继续放慢。总体而言,国内电解铜累库增速趋缓,海外延续去库,对铜价构成了一定支撑。

三、终端需求分析

3.1 电网投资需求仍有韧性

图3-1:国内电网基本建设投资完成情况 (亿元、%)

资料来源:Mysteel,中期研究院

我国的电网建设已高歌猛进了十多年,目前已经组网完毕,这意味着电网投资已从高速增长转入高质量发展阶段。2023年我国电网基本建设投资完成额为5275亿元,同比增长5.4%,超额完成了全年目标。国家电网预计2024年电网建设投资总规模将超5000亿元。2024年特高压工程仍是重中之重,除8条特高压工程有望在年内开工之外,国家电网还将推动推动数条特高压工程的核准工作。2023年特高压订单增长较快,中低压线缆需求较为稳定。

图3-2:中国电线电缆企业开工率情况 (%)

资料来源:SMM,中期研究院

从我国电线电缆企业开工率来看,据SMM数据显示,今年2月电线电缆样本企业开工率为46.75%,同比减少24.52%,较去年1月(春节放假月)开工率低1.82%;环比减少28.35%,低于预期12.01%。2月处于春节期间,大部分企业假期为12-15天,停工对铜线缆企业开工率有明显影响。节后铜线缆企业陆续复工,近期企业生产大多为此前在手订单,主要是电网、新能源发电类订单支撑。在新增订单方面,节后各行业新增订单增长速度略有所趋缓,仅有少数企业的国网类以及轨道交通类订单表现尚可。同时铝线缆需求增长对铜线缆订单增长构成压力。步入3月后,随着各行业订单的恢复,预计电网订单将开始发力。

3.2 春节、寒潮因素令2月新能源汽车销量不佳

图3-3:中国汽车产销情况 (辆、%)

资料来源:Mysteel、中期研究院

今年1月国内汽车产销淡季不淡,同比呈现明显增长。1月汽车产销分别完成241万辆和243.9万辆,环比分别下降21.7%和22.7%,同比分别增长51.2%和47.9%。1月新能源汽车产销量分别达到78.7万辆和72.9万辆,环比分别下降32.9%和38.8%,同比分别增长85.3%和78.8%,市场占有率达到29.9%。综合来看,带动汽车产销同比增长的因素有以下几方面:首先,去年同期在春节月及促销政策切换的影响下,基数处于偏低水平。其次,随着春节假期临近,新年促销活动持续展开,带动购车需求不断释放;再次,出口表现亮眼,自主品牌继续稳步拓展海外市场,助力出口高增长。

图3-4:中国新能源汽车产量情况 (万辆)

资料来源:Mysteel,中期研究院

图3-5:中国新能源汽车销量情况 (万辆)

资料来源:Mysteel、中期研究院

步入2月后,2月乘用车市场零售环比、同比明显下滑,主要由于春节因素带来的节前消费时间差异。1月份透支了部分销量,对2月春节前的汽车销量有一定影响。今年春节放假时间为2月中旬,2月仅有18天的工作日,春节车市淡季及灵活休假令2月乘用车有效产销时间明显低于去年同期。春节之后,汽车价格战迅速升温,市场观望氛围浓厚,叠加市场对3月政策细则出台存在预期,这些因素均对2月汽车销量构成冲击。从往年汽车市场表现来看,2月成为全年销量最低点,基本符合历史季节性规律。

2月新能源乘用车生产达到42.6万辆,同比下降17.7%,环比下降42.3%。主要由于受春节长途出行及长江寒潮影响,新能源续航及补能问题也成为消费者的关注点,消费者信心一定程度被抑制。

2024年国家促消费、稳增长政策仍将发力,宏观经济将保持向好态势,且在促进新能源汽车产业高质量发展的多项政策的推进下,市场活力将得到进一步的激发。中汽协预计2024年我国汽车总销量将超过3100万辆,同比增长3%以上。预计新能源汽车销量达到1150万辆,出口550万辆。

3.3 3月空调排产增长明显 消费旺季值得期待

图3-6:中国家用空调月度产量 (万台)

资料来源:Mysteel,中期研究院

图3-7:中国家用空调月度销量 (万台)

资料来源:Mysteel,中期研究院

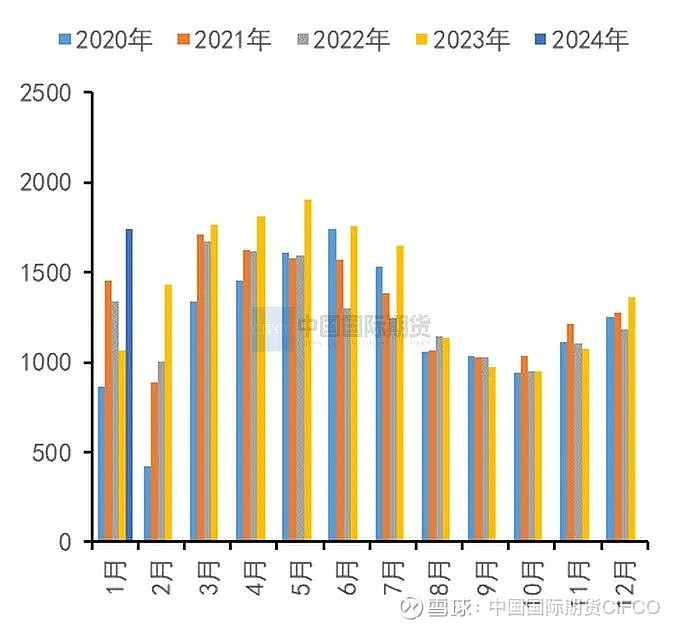

2024年开年空调销售数据良好,厂家信心较足。受春节假期工厂放假影响,空调2月生产需求提前在1月释放。根据产业在线数据,2024年1月家用空调生产1740.9万台,同比增长63.7%;销售1631.5万台,同比增长55.8%。其中内销732.3万台,同比增长62.6%;出口899.2 万台,同比增长50.6%。库存小幅下降4.3%。产销同比增长明显,主要由于受春节影响,2022年基数较低。

2月空调排产受春节假期影响迅速下滑9.3%。继双十一大促及春节透支短期消费后,国内空调市场出现季节性回调。步入3月后,根据奥维云网排产监测数据,家用空调总排产2032.0 万台,同比增长21.6%;其中内销排产1088.0 万台,同比增长17.6%;出口排产944.0 万台,同比增长26.5%。内销方面,3、4月传统消费旺季临近,品牌抢跑备货预期带动排产增速较快;外销方面,海外渠道商仍存在补库动力,且一带一路与第三世界国家订单增长带来的出口结构性变化力量,这也成为了拉动排产修复的主要力量。近期商务部等9部门于印发了《关于健全废旧家电家具等再生资源回收体系的通知》,推动家电家具产品更新换代。同时LPR非对称性下调,有利于提振市场信心,促进房地产市场平稳发展,进而拉动空调内销需求。总体而言,随着宏观经济的逐步复苏和多地消费补贴、以旧换新政策的推进,空调需求有望逐步回暖。

四、沪铜震荡为主基调

宏观面上,虽然美国经济自1月以来略有增长,但通胀压力仍存,短期市场或已基本完成对美联储降息预期的重新定价。据CME“美联储观察”,3月份降息概率为5%,5月份为26.5%,6月份为74.8%。国内央行超预期降息,且近期全国政协十四届二次会议召开,市场静待利好指引,宏观预期在不断修复;基本面上,供给端,目前铜精矿加工费延续震荡走低态势,原料紧张可能一定程度上会对冶炼厂产能释放构成阻碍,国内铜冶炼厂不具备明显的增产驱动。3月底部分冶炼厂将开启集中检修态势,检修高峰期将集中在4-5月。虽然短期国内电解铜供大于求,但后期有向紧平衡结构转变的趋势。需求端,在季节性旺季临近、宏观利好的拉动下,基建、电力等行业将继续发力。后期下游订单将继续增长,铜加工企业开工率有望持续走高。预计3月份沪铜以高位震荡行情为主,主力合约上方压力位71000元/吨,支撑位67800元/吨。

期权策略:建立一个宽跨式期权组合,收取期权费及期权时间价值:

卖CU2404C71000@382和卖CU2404P67000@44,持有到期,每吨可获得期权费:426元(期权费参考3月8日收盘价);

当铜价在66574元/吨和71426元/吨之间震荡时,该期权组合获得收益。在66574元/吨以下或71426元/吨以上时,出现亏损。

中期研究院 欧阳玉萍 投资咨询号Z0002627

2024年3月8日