内容摘要:

综合来看,如我们前述所提,近期政策对于上游供应的扰动有所增加,山西省在今年上半年将开展煤矿“三超”和隐蔽工作面专项整治工作,煤矿生产可能再度面临收紧的可能。而另一方面钢厂在负利润下提产意愿明显不足,节后铁水产量业始终未见起色,市场对于需求端能否提升仍存在一定的担忧。在供需均有走弱的局面下,双焦供需矛盾尚不突出,盘面价格上下两难。

具体操作上,由于下游即将进入到消费旺季,5月合约存在一定的基差修复的交易机会,仍可逢低关注5-9合约的正套头寸,而对于上游生产企业或有一定库存的贸易企业而言,若3月中下旬消费不及预期,可继续关注卖出套保的相关头寸,对于焦化利润而言,当前焦化厂限产不及预期,焦化利润短期内恐难改观,谨慎做多焦化利润。

正文:

一、二月双焦市场价格走势回顾

二月份双焦市场呈小幅下跌的走势。现货方面,至二月最后一个交易日,mysteel低硫主焦煤价格指数从月初的2426.4元/吨下跌至2360.5元/吨,下跌65.9点,跌幅2.72%。mysteel焦炭综合绝对价格指数从月初的2305元/吨下跌至2100.5元/吨,下跌204.5点,跌幅8.87%。

期货方面,JM2405合约从月初的1726点上涨至月底的1791.5点,上涨65.5点,涨幅3.79%。J2405合约从月初的2348.5点上上涨至月底的2381.5点,上涨33点,涨幅1.4%。整体看,煤焦现货价格小幅下跌而期货价格小幅上涨,主要是前期期货价格跌幅较大,市场近期修复基差所致。

图1-1:低硫主焦煤价格指数(元/吨)

资料来源:钢联数据端,wind资讯,中期研究院

图1-2:焦炭综合绝对价格指数(元/吨)

资料来源:钢联数据端,wind资讯,中期研究院

二、双焦市场基本面情况

2.1双焦供给情况

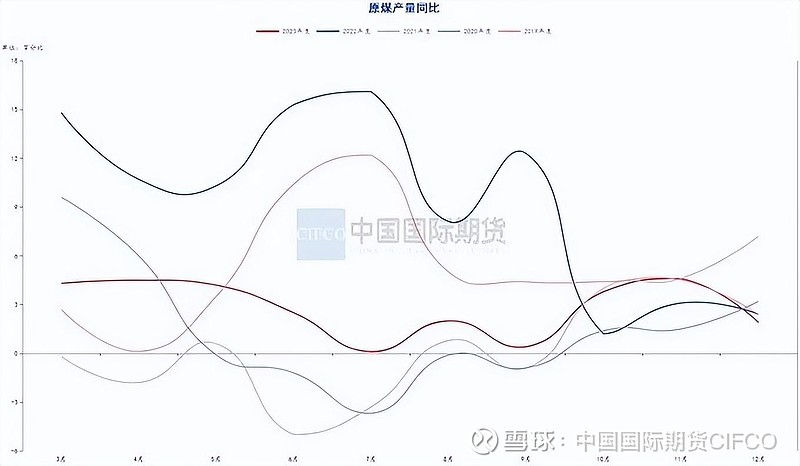

中国煤炭运销协会调度数据显示,2月上旬全国30家煤炭企业焦精煤产销量分别完成573万吨和530万吨,旬度日均产量环比增幅11.7%,同比增幅23.2%。截止2月上旬,30家煤炭企业累计生产焦精煤0.22亿吨,同比增6.8%。旬末30家煤炭企业炼焦精煤库存量214万吨,旬度环比增加31.3万吨,增幅17.1%;比年初增加22.8万吨,增幅11.9%;同比增加15万吨,增幅7.4%。此外,据钢联数据显示,2月末全样本独立焦化企业产能利用率为70.07%,同比下降3.43%,日均产量为64.29万吨,同比下降2.51万吨。目前看,焦煤供应增加焦炭产量小幅回落的态势仍在持续。

图2-1:原煤月度产量(万吨)

资料来源:钢联数据端,wind资讯,中期研究院

图2-2:原煤产量同比(%)

资料来源:钢联数据端,wind资讯,中期研究院

图2-3:焦炭月度产量(万吨)

资料来源:钢联数据端,wind资讯,中期研究院

图2-4:全样本焦化企业焦炭日均产量(万吨)

资料来源:钢联数据端,wind资讯,中期研究院

2.2双焦进出口情况

2023年焦煤整体进口呈现增长态势。据海关总署最新数据显示,2023年中国累积进口炼焦煤总量为10209.64万吨,同比增长59.93%,蒙古、俄罗斯、加拿大、美国、印尼、澳大利亚占比分别为52.84%、25.7%、7.44%、5.76%、3.92%、2.74%。2023年中国整体进口焦煤量呈上升趋势,其中,蒙古国和俄罗斯炼焦煤合计进口量为8018.67万吨,占总进口量78.54%,较去年同比增长42.52%。

出口方面,12月中国焦炭出口总量为886.5万吨,较去年同期减少8.4万吨,降幅0.9%,其中12月焦炭出口79.2万吨,环比下降1.8%,较去年同期增长52.83%。

图2-5:焦煤进口量(吨)

资料来源:钢联数据端,wind资讯,中期研究院

图2-6:焦炭出口量(吨)

资料来源:钢联数据端,wind资讯,中期研究院

2.3双焦库存情况

最新一期钢联的数据显示,焦炭厂库库存有所增加,焦煤下游库存小幅回落,其中钢厂和焦化厂炼焦煤库存回落较为明显。焦炭方面,230家独立焦化厂企业焦炭库存86.41万吨,环比增加6.29万吨,247家钢铁企业焦炭库存635.83万吨,环比减少3.66万吨,港口焦炭总库存170.43万吨,环比增加8.03万吨,焦炭总库存956.47万吨,环比增加18.51万吨。焦煤方面,110家样本洗煤厂精煤库存134.58万吨,环比增加25.47万吨,247家钢厂焦化厂炼焦煤库存806.77万吨,环比减少38.32万吨,全样本独立焦化厂炼焦煤库存970.59万吨,环比减少90.91万吨,主要港口炼焦煤库存210.07万吨,环比减少9.86万吨。

图2-7:独立焦化企业焦煤库存(万吨)

资料来源:钢联数据端,wind资讯,中期研究院

图2-8:全样本焦化企业焦炭库存(万吨)

资料来源:钢联数据端,wind资讯,中期研究院

图2-9:247家钢铁企业焦煤库存(万吨)

资料来源:钢联数据端,wind资讯,中期研究院

图2-10:247家钢铁企业焦炭库存(万吨)

资料来源:钢联数据端,wind资讯,中期研究院

2.4双焦需求情况

中钢协数据显示,2月上旬重点统计钢铁企业共生产粗钢2069.91万吨、生铁1851.06万吨、钢材1912.72万吨。其中,粗钢日产206.99万吨,环比增长2.64%,同口径比去年同期增长0.38%。据此估算,本旬全国日产粗钢266.19万吨、环比增长1.11%,。钢联的高频数据显示,最新一期的247家钢厂日均铁水产量222.86万吨,环比月初回落0.62万吨,比去年同期下降11.5万吨。春节后由于钢厂亏损的局面仍在持续,钢厂自身复产动能不足,与去年同期相比铁水产量有明显回落,不过随着消费旺季的来临,钢材产量仍有望保持增长态势。

图2-11:统计局粗钢产量(万吨)

资料来源:钢联数据端,wind资讯,中期研究院

图2-12:247家钢铁企业日均铁水产量(万吨)

资料来源:钢联数据端,wind资讯,中期研究院

2.5上下游利润情况

焦化利润:二月份以来国内双焦价格震荡下行,不过下游需求偏弱,焦炭价格第四轮调降本月落地。最新一期钢联调研数据显示,独立焦化企业吨焦利润至-141元/吨,焦化利润较月初回落明显,主要是焦炭连续几轮调降后焦化厂利润被压缩所致。

钢厂利润:进入二月份以后,钢价小幅走好致使钢厂利润有所改善,钢联调研统计的螺纹钢生产利润数据看,至二月底螺纹钢高炉生产利润为-191.35元/吨,电炉利润为-307.59元/吨,与月初相比高炉利润上涨而电炉利润下降,主要是近期炉料价格尤其石矿石价格下跌明显所致。

图2-13:螺纹钢-高炉利润

资料来源:钢联数据端,wind资讯,中期研究院

图2-14:独立焦化企业吨焦利润(元/吨)

资料来源:钢联数据端,wind资讯,中期研究院

三、主要价差跟踪

3.1双焦期现价差

基差方面,截至二月最后一个交易日,焦煤主力合约基差在308.5元/吨,焦炭主力合约基差在-211.5点,基差与月初相比均有小幅上涨,而且焦炭现货虽有下跌但期货盘面反应了一轮的涨幅,主要是因为市场预计下游消费旺季即将来临,期货价格近期有所反弹所致。

图3-1:焦煤主力合约基差(元/吨)

资料来源:钢联数据端,wind资讯,中期研究院

图3-2:焦炭主力合约基差(元/吨)

资料来源:钢联数据端,wind资讯,中期研究院

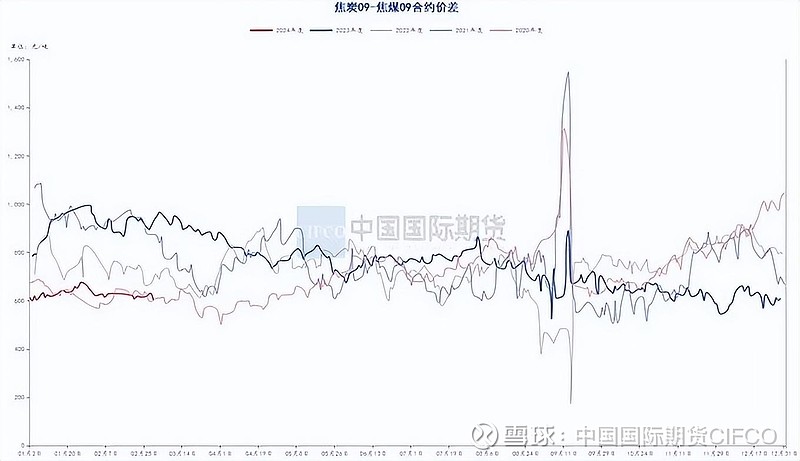

3.2双焦合约价差

跨期价差方面,焦煤5-9合约价差二月最后一个交易日为46点,较月初小幅上涨。焦炭5-9合约价差最后一个交易日为32.5点,与月初相比有所下降。主要是焦煤焦炭现货价格连续调降后基差修复所致。跨品种价差方面,二月最后一个交易日焦炭和焦煤主力合约的价差为590点,价差略有回落,主要是焦炭价格连续调降所致。5月合约二月最后一个交易日螺纹钢和焦炭的价差为1406.5点,价差与月初比小幅下降,主要是本月炉料价格尤其石焦炭价格下跌所致。

图3-3:焦煤5-9合约价差

资料来源:钢联数据端,wind资讯,中期研究院

图3-4:焦炭5-9合约价差

资料来源:钢联数据端,wind资讯,中期研究院

图3-5:5月合约焦煤焦炭价差

资料来源:钢联数据端,wind资讯,中期研究院

图3-6:5月合约焦炭螺纹钢价差

资料来源:钢联数据端,wind资讯,中期研究院

四、观点总结及操作建议

综合来看,如我们前述所提,近期政策对于上游供应的扰动有所增加,山西省在今年上半年将开展煤矿“三超”和隐蔽工作面专项整治工作,煤矿生产可能再度面临收紧的可能。而另一方面钢厂在负利润下提产意愿明显不足,节后铁水产量业始终未见起色,市场对于需求端能否提升仍存在一定的担忧。在供需均有走弱的局面下,双焦供需矛盾尚不突出,盘面价格上下两难。具体操作上,由于下游即将进入到消费旺季,5月合约存在一定的基差修复的交易机会,仍可逢低关注5-9合约的正套头寸,而对于上游生产企业或有一定库存的贸易企业而言,若3月中下旬消费不及预期,可继续关注卖出套保的相关头寸。对于焦化利润而言,当前焦化厂限产不及预期,焦化利润短期内恐难改观,谨慎做多焦化利润。

中期研究院 郭佳 投资咨询号 Z0019991

2024年3月5日