要点:

预期未来生猪出栏供应量保持充裕水平。春节假期后养殖端已恢复出栏,且日均出栏量已达到正常水平。屠宰企业宰量下滑明显,开工率较低。目前国内冻品库容率仍处相对高位,冻品市场需求疲软,屠宰企业冻品出库缓慢。节日效应消退,春节假期后需求转弱。2023年10月13日至今,仔猪价格持续走高。二育对猪价提振有限。

母猪存栏、生猪存栏、生猪供给充裕,需求淡季到来。3月关注需求方面对猪价的指引和提振。短期来看猪价震荡偏弱。3月上旬,生猪期货主力期价运行区间【14000,15000】元/吨,策略上以弱势震荡对待,把握阶段性高点短空机会,关注特定事件冲击、预期变化等变化。集团企业、养殖户等可以择机逢高卖出保值或者买入看跌期权(锁定高点养殖利润),也可以期权组合策略介入。

风险点,生猪供给大幅下降,下游消费井喷式增长,进口替代品大幅下降,屠宰企业库容率大幅下降,饲料成本大幅变化,下游养殖业利润大幅上涨,国内政策超预期变化等。

一、基本面分析

1、生猪现货

图1:生猪期货、现货价格表现

资料来源:钢联数据,中期研究院

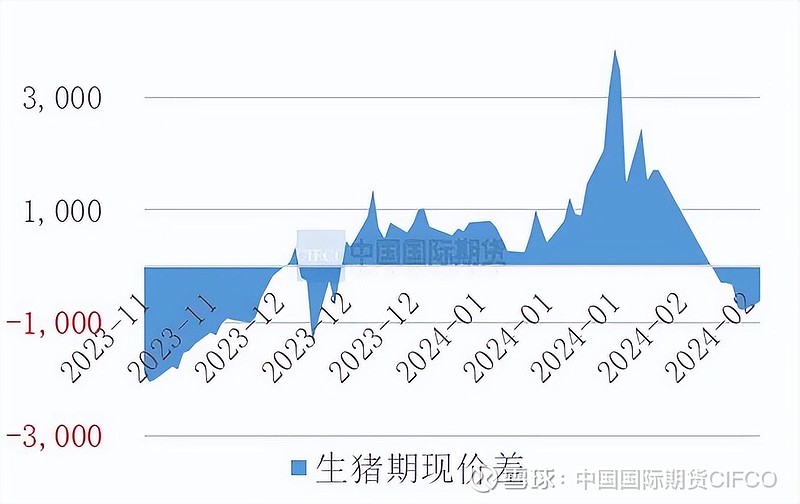

图2:生猪期现价差(元/吨)

资料来源:iFind金融终端,钢联数据,中期研究院

2024年1月上旬,商品猪出栏均价在13000-14000元/吨窄幅震荡,2024年1月下旬,从13500元/吨上涨至近半年高点16170元/吨。2024年2月初至今,商品猪出栏均价从阶段高点15930元/吨下跌至13650元/吨,整体回吐1月下旬商品猪出栏均价涨幅。

2、供给方面

图3:商品猪出栏均价(元/千克)

资料来源:钢联数据,中期研究院

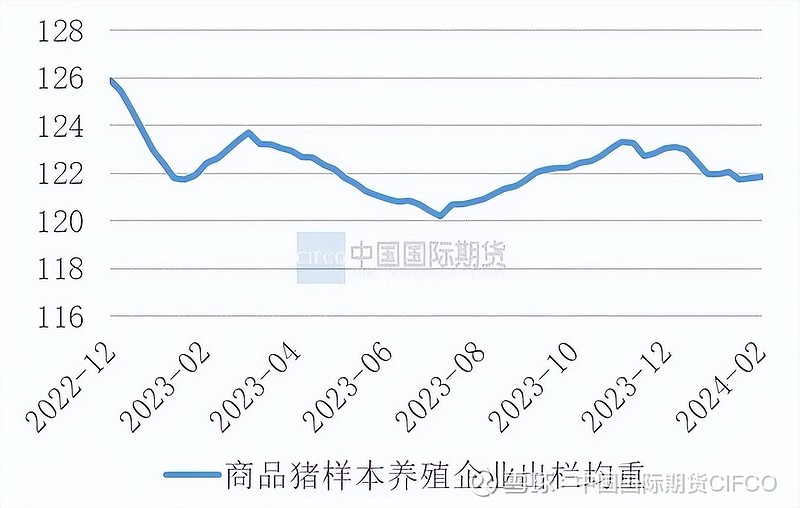

图4:商品猪出栏平均体重(千克)

资料来源:钢联数据,中期研究院

图5:规模化养殖场能繁殖母猪存栏(万头)

资料来源:钢联数据,中期研究院

图6:能繁母猪存栏(万头,%)

资料来源:钢联数据,中期研究院

图7:生猪存栏(万头)

资料来源:钢联数据,中期研究院

图8:规模场、中小散商品猪存栏(万头)

资料来源:钢联数据,中期研究院

产能方面,母猪生猪存栏量处于同期较高水平。从能繁母猪存栏量情况看,截止到2024年1月能繁母猪存栏量为4067万头,环比减少1.80%,同比减少6.90%。考虑到,养殖端母猪存栏结构及性能优势在近几年“高补低淘”的调配下,考虑到母猪性能提升,且整体配种意愿、数量也未见明显下降,预期未来生猪出栏供应量保持充裕水平。

2023年四季度北方多地猪病疫情集中,山东,河南、安徽,河北等养殖密集区域产能有所去化;进入1月份随养殖密度降低,疫情逐步缓和,产能被动去化情况缩减。再次,养殖端成本、资金压力大,市场对下半年猪价行情偏好预期增强,叠加母猪存栏持续下滑,行业产能主动去化操作减少,少部分企业亦有复产增产调整迹象。

近几年我国生猪生产效率提升很快,带动生猪供给总体呈现增长态势。生猪产能一直处于高位。我国生猪规模养殖水平、产业集中度整体提升以后,尤其是在大量资本进入的情况下,行业整体产能调整的速度相对较慢。

能繁母猪存栏量的变化情况,决定了后市价格走势和周期形态。根据生猪生长规律,当月生猪市场供应主要由10个月前的生猪产能决定。

还需关注,二育、政策等,以及散户去化加速、中小规模场产能调减、部分规模场受资金压力出现主动减量、疫病导致母猪以外的大中小猪群受损等等因素。

图9:生猪出栏(万头)

资料来源:钢联数据,中期研究院

图10:规模化养殖场商品猪出栏(万头)

资料来源:钢联数据,中期研究院

出栏方面,2024年2月19日开始养殖端已恢复出栏,且日均出栏量已达到正常水平。2023年9月至今规模化养殖场商品猪出栏量(资料来源钢联数据,国内涉及7大区域,调研22个省份,涉及123家样本企业)已出现连续4个月上涨,生猪供给依旧充裕。从钢联数据对特定主体调研反馈来看,养殖端反馈出栏计划完成进度较慢,部分完成率在6-7成,日均成交率较差40%-80%不等,少量完成,整体出栏压力仍大。

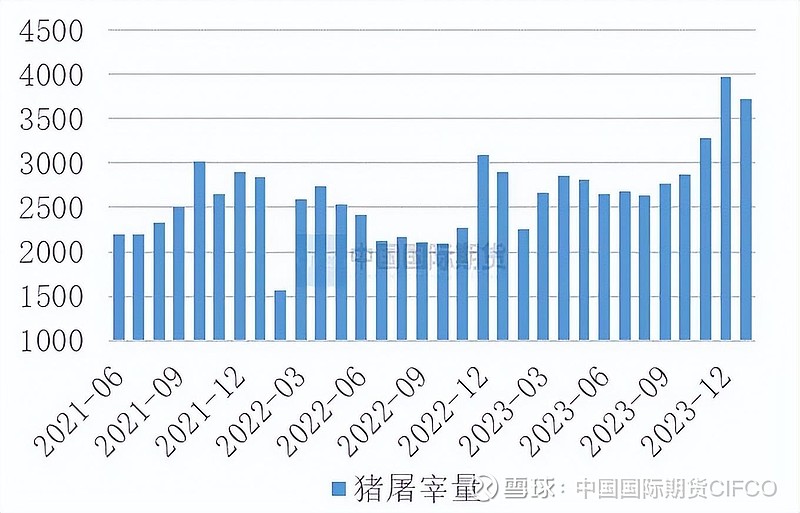

图11:猪屠宰量(万头)

资料来源:钢联数据,中期研究院

图12:猪屠宰量(头)

资料来源:钢联数据,中期研究院

屠宰方面,屠宰企业宰量下滑明显,开工率较低。部分区域较春节前高峰时段减少5成以上。春节假期后,春节前绝大部分家庭基本完成猪肉备货,短期家庭肉类库存充足,叠加猪肉进入消费淡季,春节后饮食转清淡,聚会等活动减少,猪肉消费需求预期下降,导致屠企订单减少,开机较年前下滑明显。市场消费低迷,终端备货能力弱,企业鲜销率降低,为减少入库,屠宰量也处于低位。

2023年9月至今屠宰企业冻品库容在24%窄幅运行。目前国内冻品库容率仍处相对高位,冻品市场需求疲软,屠宰企业冻品出库缓慢,因此本周冻品库容率变化有限。当前屠宰企业多数库存压力较大,终端消费较差,冻品走货更不容乐观。全行业长期亏损背景之下,企业资金相对紧张,冻品占用大量现金流。因此巨大压力之下,预计短期冻品主动入库的意愿或不强,同样谨慎观望为主。未来关注冻品的入库量变化,屠企开工开工率情况。

图13:屠宰企业库容率(百分比)

资料来源:钢联数据,中期研究院

图14:猪屠宰毛利润(元/头)

资料来源:钢联数据,中期研究院

从2023年全年收益来看,自繁自养户出栏一头120公斤的肉猪亏损约为103元。2024年以来生猪养殖收益依然呈现微幅亏损。养殖利润方面,2024年年初至今,国内生猪自繁自养利润-42.68元/头,外购仔猪利润-1.42元/头。2024年1月19日至2月2日生猪养殖利润小幅走好,近期又重回下跌偏弱。

仔猪价格方面,2023年10月13日至今,仔猪价格持续走高,仔猪价格自143.33元/头(接近近2年低点91.67元/头)上涨至454.76元/头,涨幅317.28%。目前7公斤断奶仔猪成交价450-500元/头,业者对后市行情看好,补栏积极性高。若仔猪价格快速上涨至500元/头或更高价格,终端补栏积极性受高价制约、明显减弱。2024年1-2月局地雨雪天气不断,疫病防控风险、叠加物流扰动一定程度限制养户补栏节奏。二育对猪价提振有限。经历了13-14个月的长期亏损之后,养殖端逐渐谨慎,观望为主。且部分有资金实力贸易商开始转战资本市场(期货期权等),因此二次育肥入场积极性同比下降,对猪价支撑有限。

图15:生猪养殖利润(元/头)

资料来源:钢联数据,中期研究院

图16:仔猪价格(元/头)

资料来源:钢联数据,中期研究院

3、消费方面

需求方面来看,节日效应消退,春节假期后需求转弱。春节假期后鲜肉消费惯性回落,而冻品库存消化一般,入库积极性仍偏低,冻品走货平淡。春节假期后白条走货下降,主要以鲜销渠道走货为主。

二、观点

预期未来生猪出栏供应量保持充裕水平。春节假期后养殖端已恢复出栏,且日均出栏量已达到正常水平。屠宰企业宰量下滑明显,开工率较低。目前国内冻品库容率仍处相对高位,冻品市场需求疲软,屠宰企业冻品出库缓慢。节日效应消退,春节假期后需求转弱。2023年10月13日至今,仔猪价格持续走高。二育对猪价提振有限。

母猪存栏、生猪存栏、生猪供给充裕,需求淡季到来。3月关注需求方面对猪价的指引和提振。短期来看猪价震荡偏弱。3月上旬,生猪期货主力期价运行区间【14000,15000】元/吨,策略上以弱势震荡对待,把握阶段性高点短空机会,关注特定事件冲击、预期变化等变化。集团企业、养殖户等可以择机逢高卖出保值或者买入看跌期权(锁定高点养殖利润),也可以期权组合策略介入。

风险点,生猪供给大幅下降,下游消费井喷式增长,进口替代品大幅下降,屠宰企业库容率大幅下降,饲料成本大幅变化,下游养殖业利润大幅上涨,国内政策超预期变化等。

中期研究院 吴媛瑾 投资咨询号Z0010184

2023年2月28日