要点:

预计5月份国内PTA弱势震荡运行。PTA装置存检修预期,05合约交割后,部分期货库存将流入现货市场。PTA嘉通二期250万吨装置已于五一假期顺利出产品,关注恒力惠州另一条250万吨装置5月下旬的投产进度,新增产能压力仍大。5月PTA供应量维持高位。PX去库存预期之下,成本端支撑PTA。下游聚酯亏损扩大,且终端环节存在负荷高位回落,聚酯工厂负荷逐渐承压。五一假期国际原油价格连续下跌仍属于宏观因素驱动下的急跌行情,对PTA成本端形成一定影响。5月国内PTA市场价格主要波动区间5500-6000元/吨。

策略TA2309合约震荡运行,运行区间为5300-5900元/吨,仍需结合原油端的变化。

正文:

01

上月PTA市场回顾

4月PTA价格震荡上行,PTA价格跟随PX、原油波动。4月PX价格表现偏强,PX 检修计划较多,推涨PX月均价,PTA原料成本上升。PTA恒力石化250万吨装置5月计划检修,并对5月长约客户减量,间接支撑PTA现货行情。4月终端需求不旺,导致聚酯企业无法顺利向终端传导成本压力,原料涨幅远大于下游聚酯产品涨幅,聚酯产品多数理论生产亏损,聚酯工厂开始减产,对PTA需求减弱。截止4月底PTA现货月均价6368元/吨,环比上涨6.7%。

图1-1:PTA现货价格历史走势 (元/吨)

资料来源:Wind,中期研究院

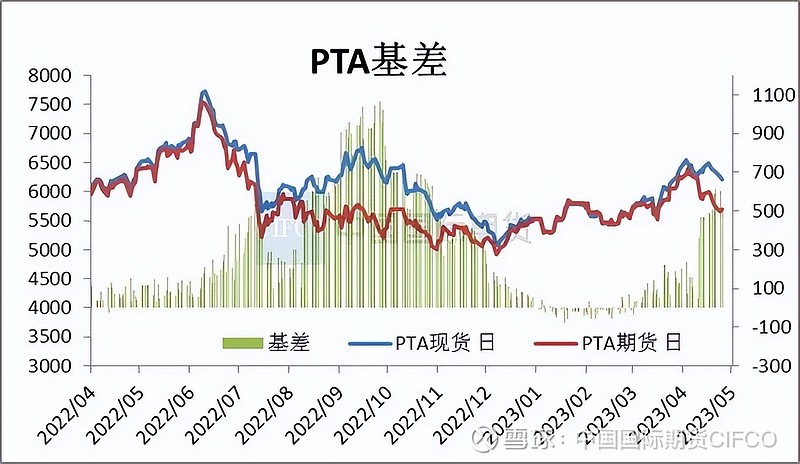

图1-2:PTA主力基差

资料来源:Wind,中期研究院

PTA主力供应商放量采购PTA现货,PTA现货可流通量减少,同时伴随着现货基差快速走强。

02

PTA市场情况分析

2.1 PTA供给情况

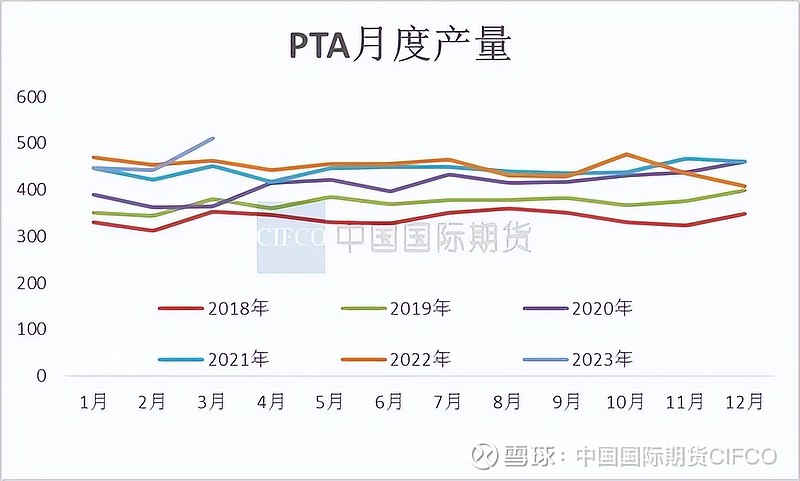

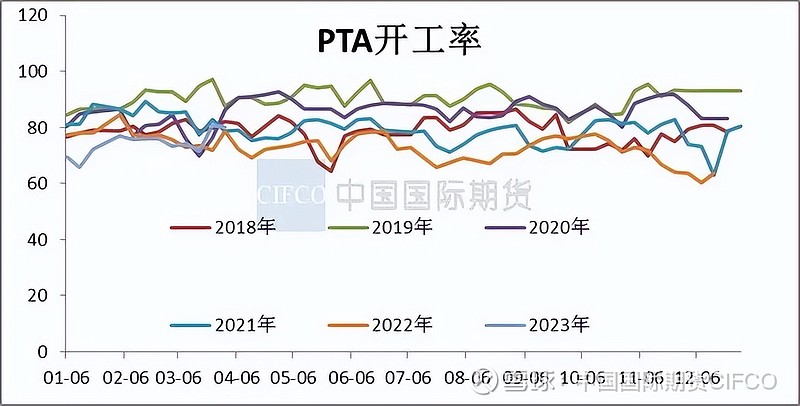

4月PTA产量预计为514万吨,PTA开工率80.53%,较3月上涨3.87%。PTA装置运行情况:PTA威联化学250万吨停车检修,预计6月初重启。仪征35万吨4.13起停车检修,重启待定。英力士125万吨停车检修预计5月中重启。亚东石化75万吨停车检修预计5月初重启。蓬威90万吨已重启产品调试中。中泰石化120万吨8成开工计划5月初检修。恒力石化计划5月中进行PTA-4生产线(250万吨)检修。百宏250万吨5月检修20天。

图2-1:PTA月度产量 (万吨)

资料来源:卓创资讯,wind资讯,中期研究院

图2-2:PTA开工率 (%)

资料来源:卓创资讯,wind资讯,中期研究院

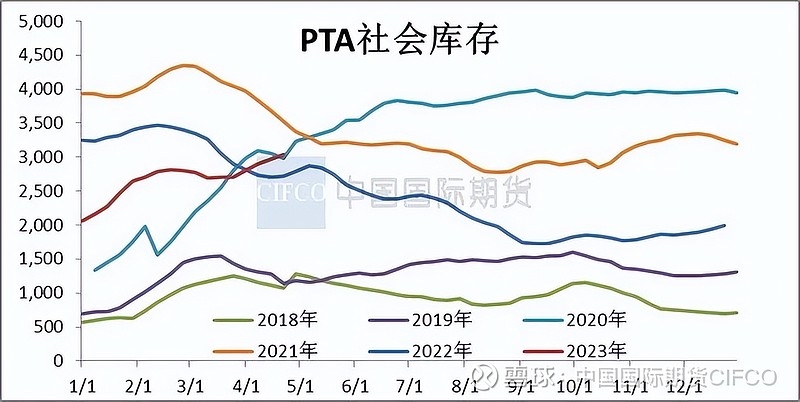

2.2 PTA库存情况

2023年4月PTA社会库存总量为313万吨,较上3月增加29.9 万吨。PTA产量较上月相比有所提升,且下游聚酯端需求延续弱势,故工厂库存较同期相比有所提升;由于临近期货合约交割日期,故期货库存也有所上涨。

图2-3:PTA社会库存 (千吨)

资料来源:wind资讯,中期研究院

图2-4:PTA可流通库存 (万吨)

资料来源:wind资讯,中期研究院

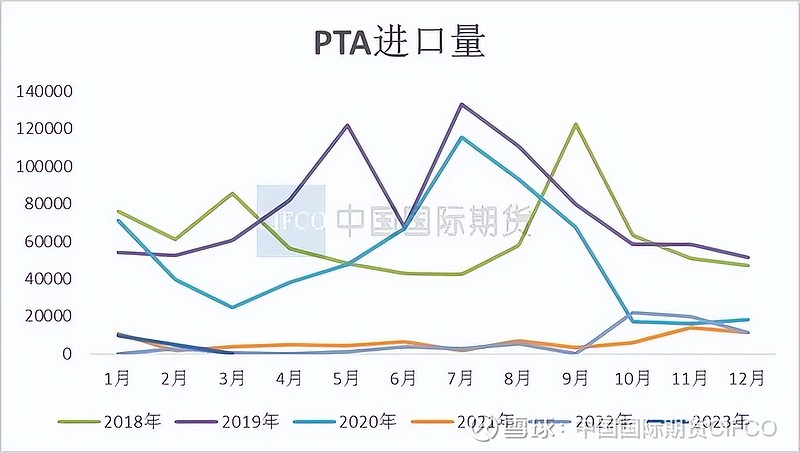

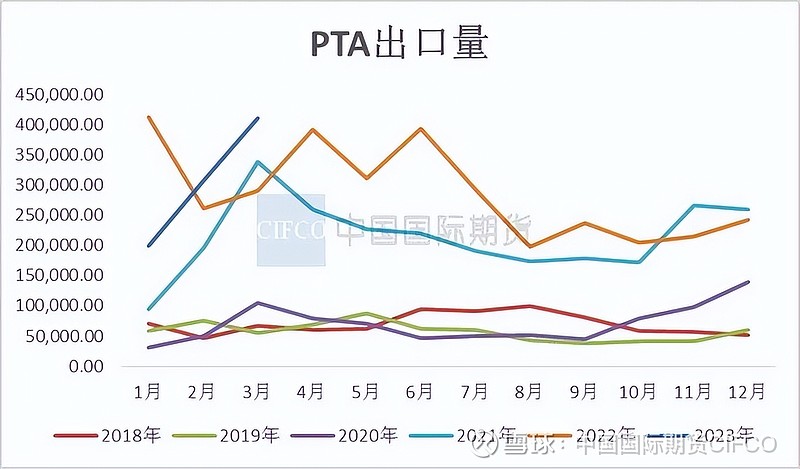

2.3 PTA进出口情况

2023年3月PTA进口量为0.04万吨,同比下降29.7%,环比下降92.5%。2023年1-3月累计进口总量1.47万吨,同比上涨321.24%。

3月PTA出口量为41.10万吨,同比增涨41.2%,环比上涨33.76%。该出口量是2022年1月以来新高。1-3月累计出口总量91.74万吨,同比下降4.82%。从出口量来看,3月PTA出口主要集中于土耳其和印度,分别为9.85万吨、9.38万吨。一方面是需求有支撑,另一方面也有排船影响,部分2月的订单延后到3月报关出口,促使3月出口量增加。4月预计将PTA出口量或高位回落,印度和土耳其的补货需求也有减弱预期。

图2-5:PTA进口量 (吨)

资料来源:卓创资讯,中期研究院

图2-6:PTA出口量 (吨)

资料来源:中期研究院

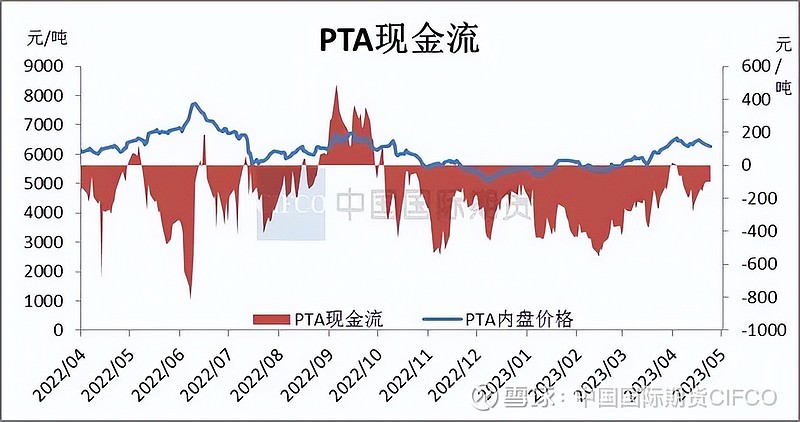

2.4 PTA现金流

4月PTA现货市场加工费提升,PTA主力供应商放量采购 PTA现货,PTA 现货流通量减少,支撑PTA 现货行情上涨,助力 PTA 加工费上涨。截止4月底PTA月均加工费 542 元/吨,较上月上涨 17%。

图2-7:PTA现货现金流 (元/吨)

资料来源:wind资讯,中期研究院

03

上下游市场情况分析

3.1 PX市场情况

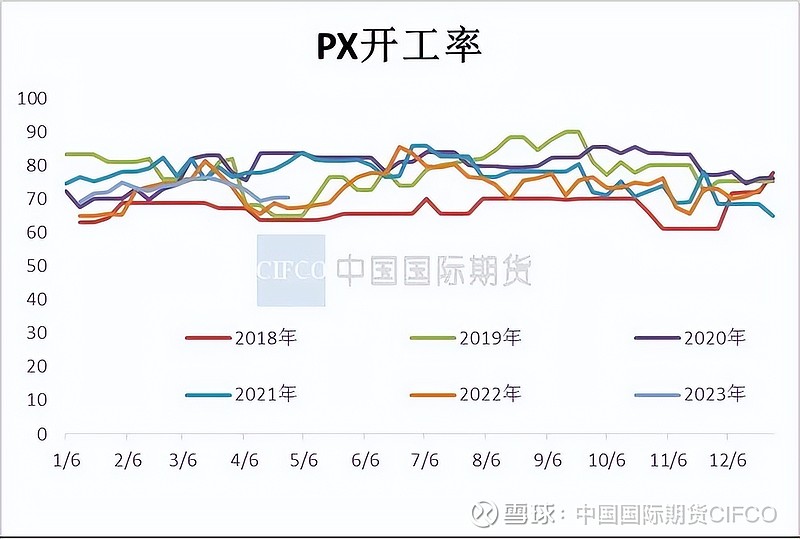

4月PX价格表现偏强,PX装置降负较多,PX价格涨幅扩大,受成本及供给影响,亚洲 PX 市场震荡走强。截止4月底CFR中国PX均价1125.3 元/吨,较3月均价上涨 6.41%。PX装置运行情况:PX辽阳石化75万吨4.6检修,大榭石化160万吨开工30%预计5月进一步提升。中海油惠州95万吨3.16检修50天。乌鲁木齐石化100万吨4.11检修2个月。

4月PX的生产利润有所转好,PX的生产利润明显走强,月内石脑油价格整体小幅上涨,但PX市场也呈上行态势,且其涨幅明显高于石脑油价格涨幅,故PX-石脑油价差大幅提升,月内PX行业利润得到明显修复。

图3-1:PX现金流 (元/吨)

资料来源:wind资讯,中期研究院

图3-2:PX装置开工率 (%)

资料来源:wind资讯,中期研究院

PX供应面来看,目前市场货源流通偏紧,但后续有前期停车的装置存重启预期,且前期投产的装置目前维持低负运行,后续负荷存上行可能,5月PX市场供应将有所提升,货源紧张问题将有所改善,现货支撑预计走弱。预计5月PX市场整体价格波动在1020-1070美元/吨。

3.2 PTA下游聚酯

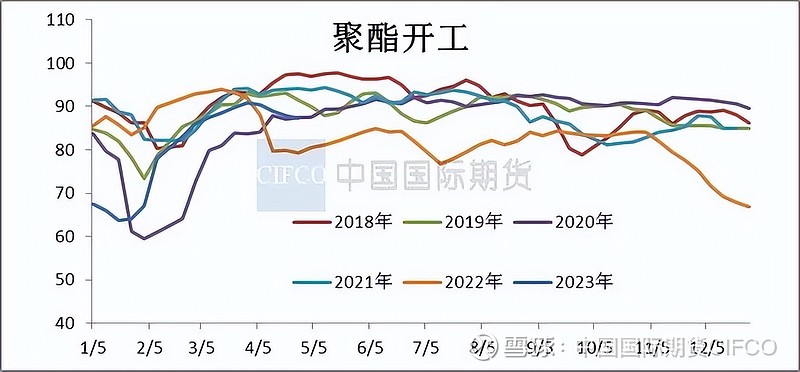

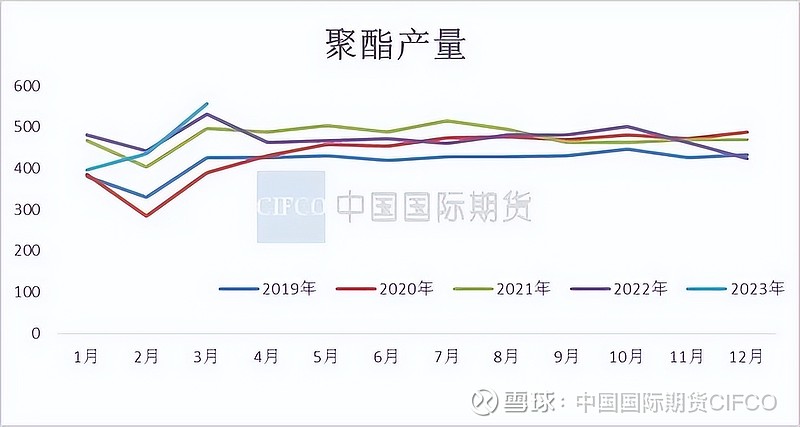

4月聚酯开工负荷略有下滑,聚酯企业由于成本压力从而出现持续亏损。4月平均聚酯开工率为87.71%,较3月开工率下降1.55%。聚酯开工负荷4月初最高达到88.9%,4月底聚酯工厂开工负荷下降至86.1%。4月国内聚酯产能基数调整至7270万吨,月初除了产能基数调整的小幅影响,以及个别工厂的减产之外,还有几套是计划性减产;中旬长丝大厂减产检修动作增加,其中一部分为主动减产,也有一部分为装置故障,不过同期又有其他装置恢复抵消,所以负荷仍处于有节制的下滑过程中。临近月底,工厂自发减产的影响正在进一步扩大,从主流大厂到更多周边常规规模企业,从江浙扩展到了福建地区。

图3-3:聚酯开工率 (%)

资料来源:CCF,中期研究院

图3-4:聚酯产量 (万吨)

资料来源:CCF,中期研究院

4月聚酯负荷未出现大规模下降的原因:一方面目前中小聚酯企业已经陆续减产,如果再减产就要面临停产,首先停产需要考虑成本,其次停产以后工人如何安置也是一个难题。另一方面龙头企业在减产操作上已经各自为战,在企业库存压力还能承受的情况下,即便有亏损,但短期也很难进行联合减产。聚酯减产只能等待亏损进一步加大或者库存继续上升,这样才有可能倒逼聚酯明显减产。

图3-5:下游聚酯库存 (天)

资料来源:wind资讯,中期研究院

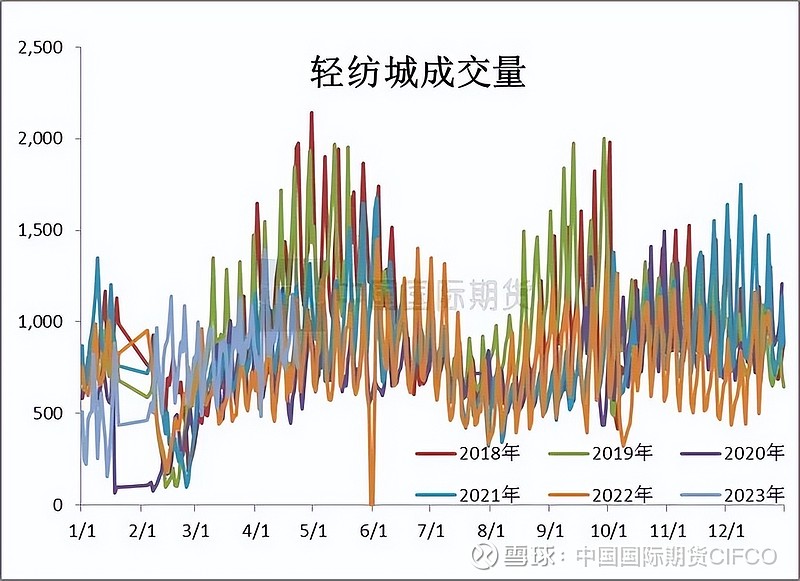

图3-6:轻纺城成交量

资料来源:wind资讯,中期研究院

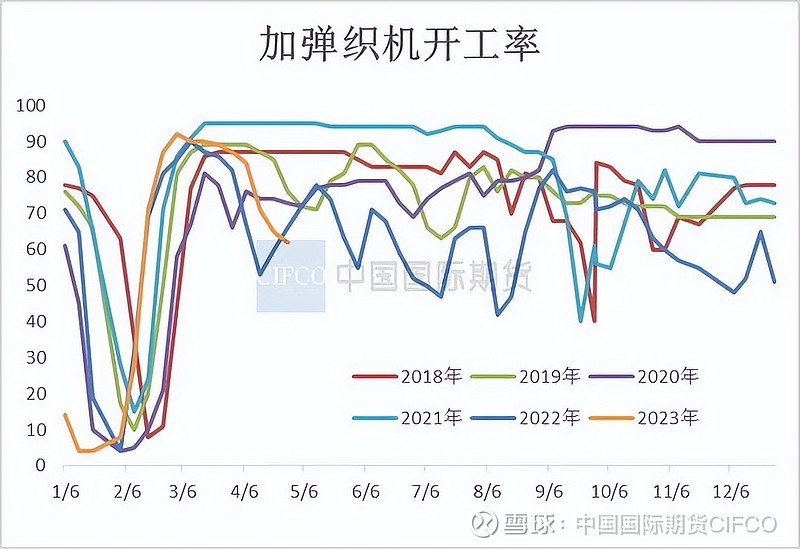

终端的反馈从3月底开始陆续显现,4月中上旬呈现出逐步扩大的趋势。下游终端减停产仍在加速,尤其是加弹环节,部分主要加弹基地甚至出现大面积减产的现象。由于原料价格偏高,需求端难以跟进,但是清明节前部分企业原料耗尽,不得不选择放假或者减产策略。而过了清明节,情况并没有得到改观,迫使加弹织机负荷进一步下滑。江浙加弹开机前期高位一度到了90%以上,已经回落到了62%,实际上太仓和常熟加弹都已经只有5成。预计5-6月,下游终端将会面临内需明显走弱,外需暂难回升的尴尬局面。

4月在下游加弹和织造开机较3月份大幅下降的背景下,聚酯企业累库预期增强。聚酯开工4月下半月开始降负预计加速,导致5月份聚酯月均负荷可能显著回落,目前来看可能正在朝着这个方向发展。2023年一季度以来需求存在结构性反弹修复,但是基础依然相对脆弱,对于价格的敏感性较强,而如果终端不能承受偏高的价格,最终只能倒逼行业内部压缩。

图3-7:加弹开工率 (%)

资料来源:wind资讯,中期研究院

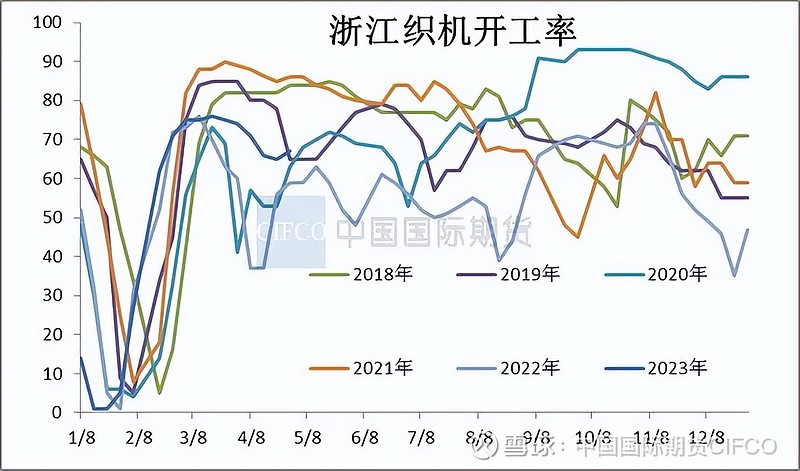

图3-8:织造开工率 (%)

资料来源:wind资讯,中期研究院

对于加弹、织造工厂来说,中下旬油价大跌导致市场情绪看跌预期强烈,原料采购的节点预计延后;对于下游环节或者贸易商来说,预计逐步按需采购,等形势明朗之后再下单。企业采购转为谨慎,接下来可能出现工厂加速累库的现象。

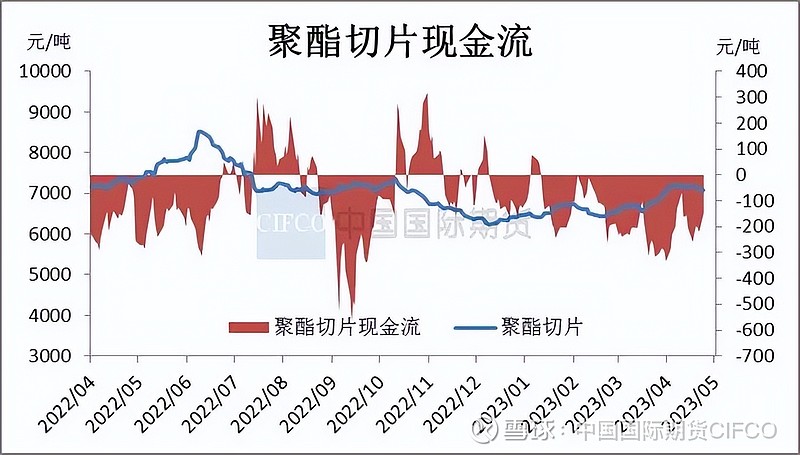

4月在成本和销售压力下,聚酯出现了明显的亏损,除了瓶片以外,其余产品均已经亏损,尤其是常规产品的POY和FDY亏损最为严重,同时库存也开始逐步提升。常规产品POY150D/48F现金流亏损超500元/吨,FDY150D/96F现金流亏损超400元/吨。

图3-9:聚酯切片现金流 (元/吨)

资料来源:wind资讯,中期研究院

图3-10:聚酯瓶片现金流 (元/吨)

资料来源:wind资讯,中期研究院

图3-11:涤纶POY现金流 (元/吨)

资料来源:wind资讯,中期研究院

图3-12:坯布库存 (天)

资料来源:wind资讯,中期研究院

04

2023年PTA供需预测

4月底PTA威联化学250万吨停车检修,预计6月初重启。仪征35万吨4.13起停车检修,重启待定。英力士125万吨停车检修预计5月中重启。亚东石化75万吨停车检修预计5月初重启。蓬威90万吨已重启产品调试中。中泰石化120万吨8成开工5.7检修。恒力石化计划5月中进行PTA-4生产线250万吨检修。百宏250万吨5月下检修20天。5月聚酯开工负荷预计85%左右,PTA供需理论上紧平衡状态,PTA预计5月中下旬装置检修集中后,供需逐步好转。

表4-1:2023年PTA月度供需平衡 (万吨)

资料来源:中期研究院

05

观点总结及操作策略

预计5月份国内PTA弱势震荡运行。PTA装置存检修预期,05合约交割后,部分期货库存将流入现货市场。PTA嘉通二期250万吨装置已于五一假期顺利出产品,关注恒力惠州另一条250万吨装置5月下旬的投产进度,新增产能压力仍大。5月PTA供应量维持高位。PX去库存预期之下,成本端支撑PTA。下游聚酯亏损扩大,且终端环节存在负荷高位回落,聚酯工厂负荷逐渐承压。五一假期国际原油价格连续下跌仍属于宏观因素驱动下的急跌行情,对PTA成本端形成一定影响。5月国内PTA市场价格主要波动区间5500-6000元/吨。

策略TA2309合约震荡运行,运行区间为5300-5900元/吨,仍需结合原油端的变化。

作者:中期研究院 能源化工研究团队

2023年5月4日