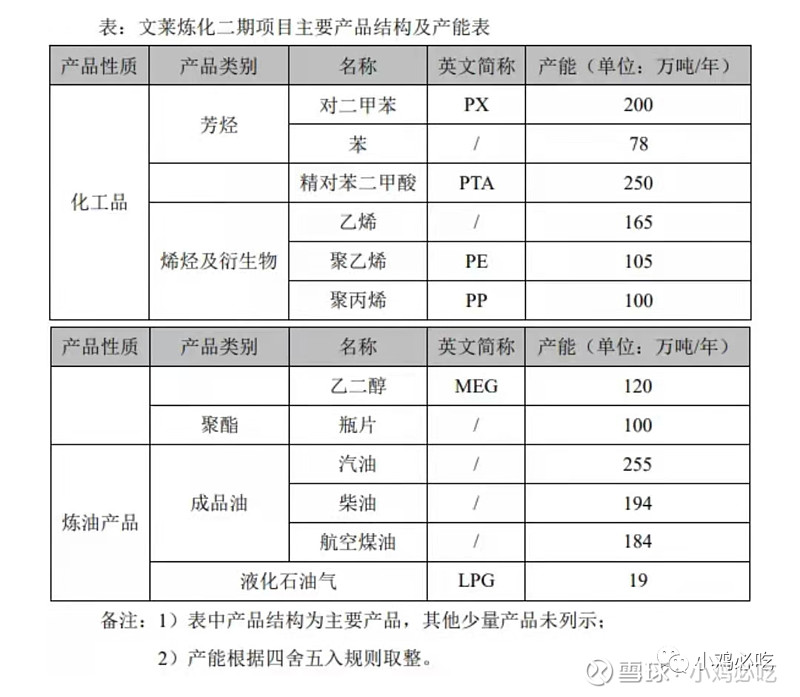

恒逸石化:民营海外大炼化路线,11年5月借壳上市。19年11月文莱一期800万吨/年常减压正式投产,形成“原油-芳烃-PTA-涤纶”和“原油-苯-CPL-锦纶”的“柱状”均衡一体化产业链;20年9月15日公告文莱二期1400万吨/年,新增乙烯-丙烯-聚丙烯产业链,预计23年投产。

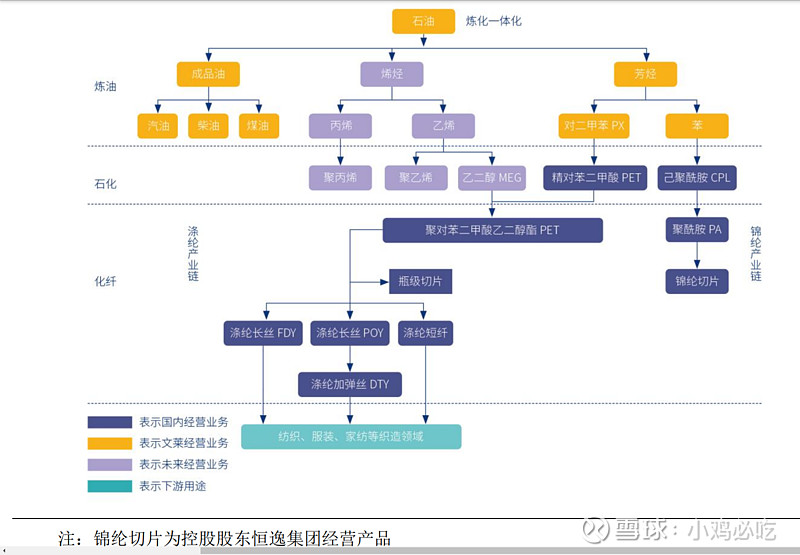

“原油—芳烃(PX、苯)—石化产品(PTA、PIA、CPL)—聚酯(长丝、短纤、瓶片)”一体化产业链

利润表拆解

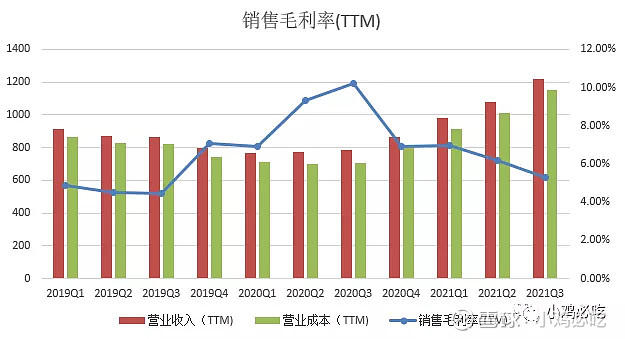

销售毛利率

恒逸石化的毛利率实属低了

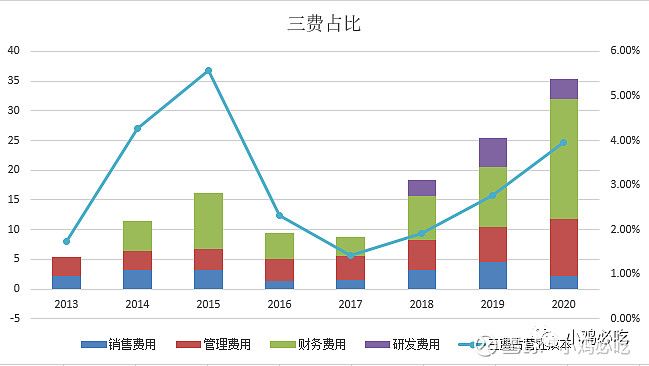

三费占比

三费占营业成本的比重逐年上升,海外项目的管理费用和财务费用不好控制。

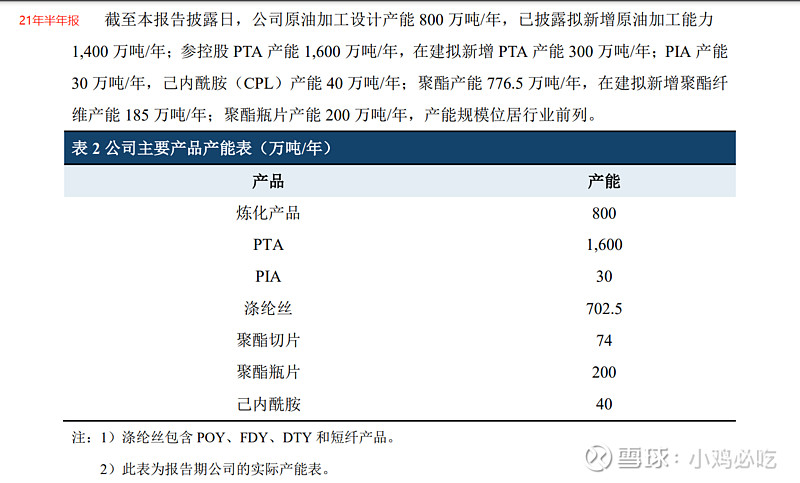

800万吨+1400万吨均小于荣盛石化,恒力石化炼化产能,费用比大哥二哥的都多

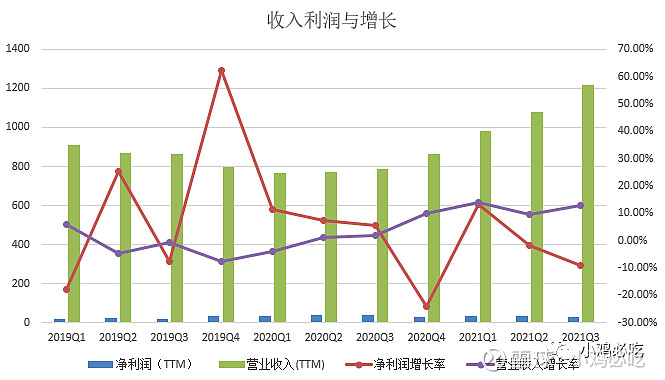

收入利润和成本增长率

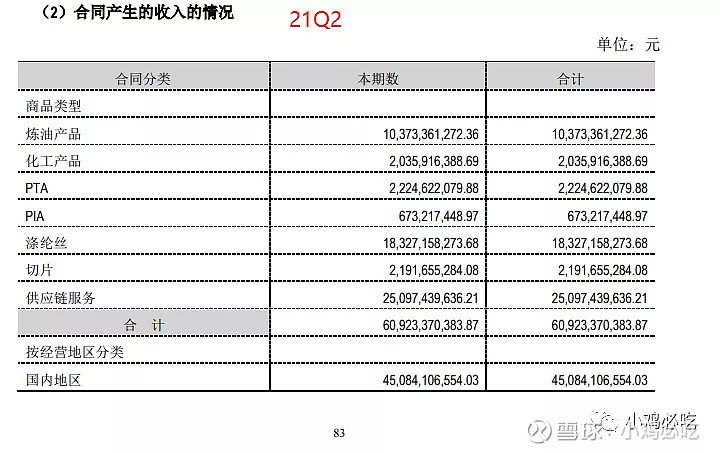

主营业务收入增长主要系受原油价格上涨影响,炼化产品市场价格上涨;公司 PTA 营业收入减少,主要系自产自用 PTA 量增加,对外销售自产 PTA 量减少所致;涤纶丝和切片营业收入增加,主要系子公司海宁新材料和福建逸锦新产能投放,同时,产品价格上涨,销售收入增加;供应链服务主要为围绕公司经营特点开展的贸易和物流业务,同时,各贸易品种均价较上年同期也有不同幅度上涨。

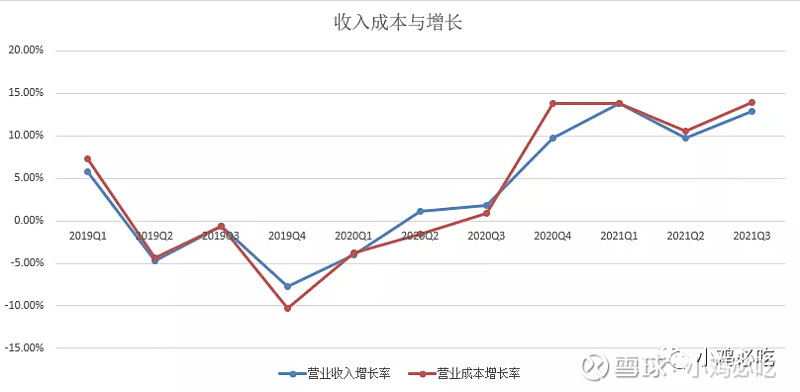

净利润处于负增长状态,营业收入虽然上升趋势但营业成本的增长率一直高于营业收入的增长率,属于增收不增利。看来出海这条路充满坎坷。

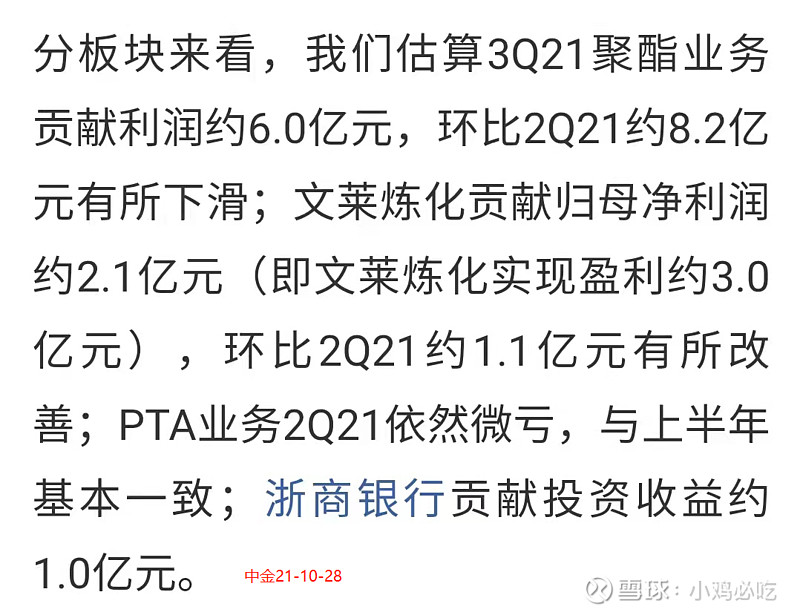

根据中金推测,收入增长主要是靠海外卖气油

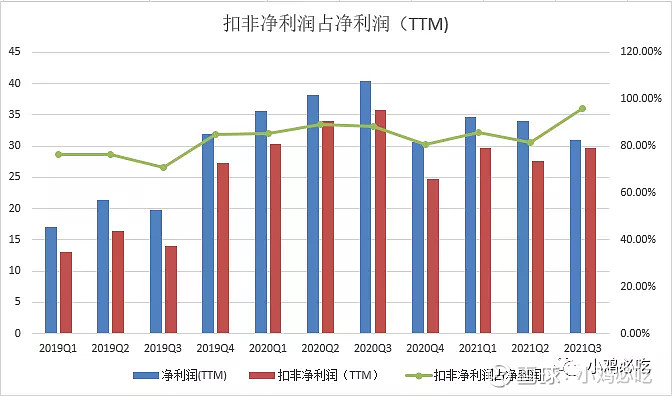

扣非净利润占净利润(TTM)

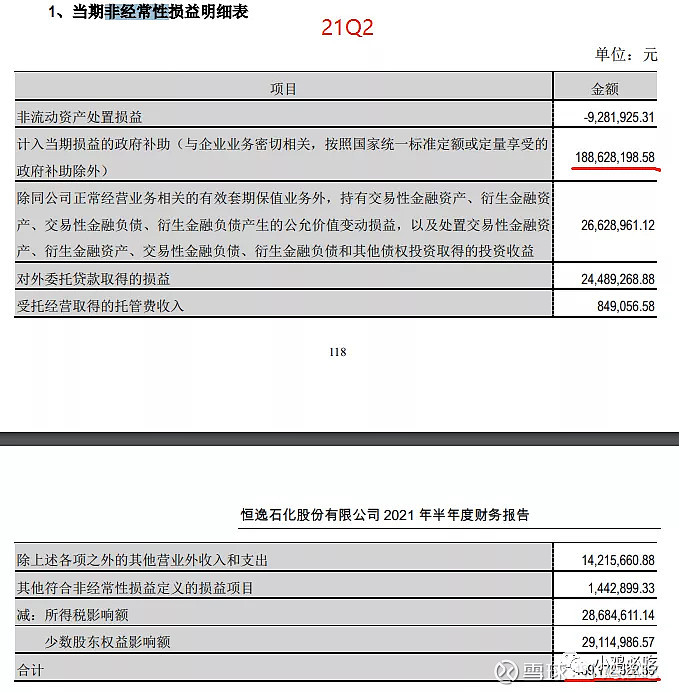

非经常性损益主要是政府补助

现金流量表拆解

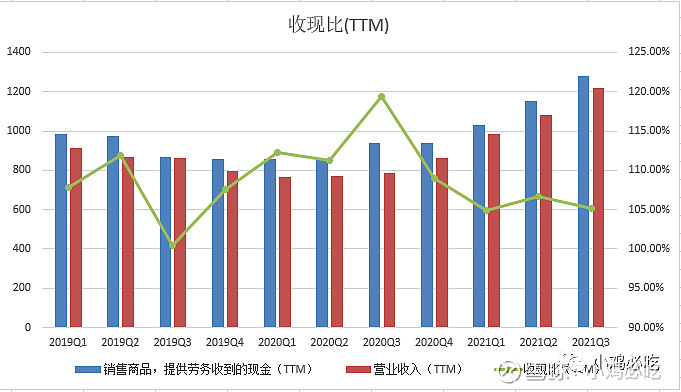

收现比(TTM)

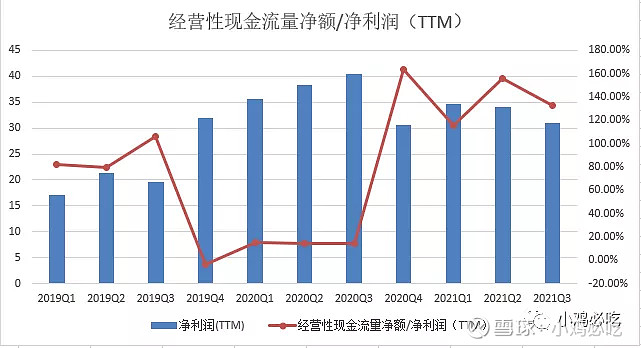

经营性现金流量净额/净利润(TTM)

表明恒逸石化创造的净利润全部可以以现金形式实现

资产负债表拆解

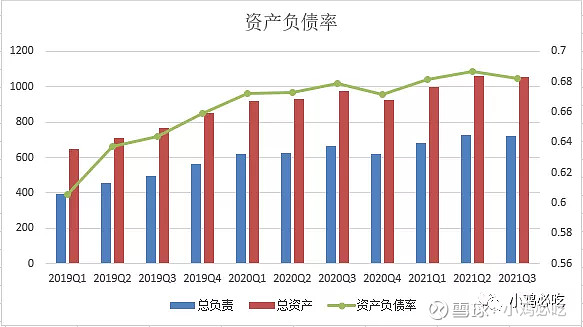

资产负债率

总负债在炼化三兄弟里控制的是最好的

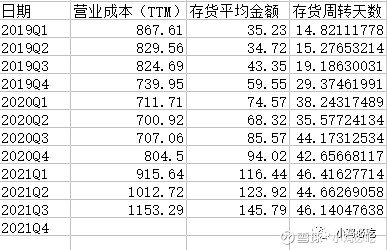

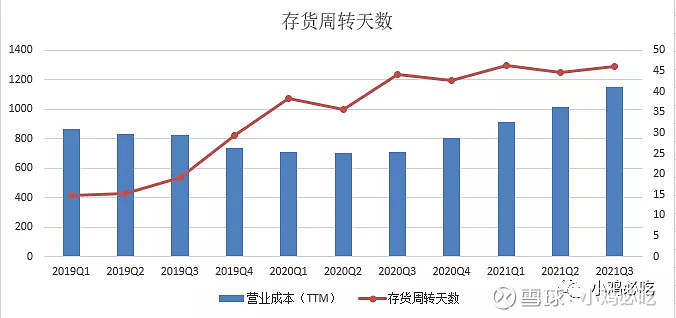

存货周转天数

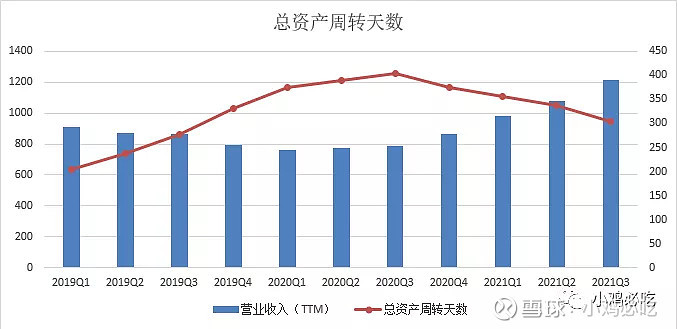

存货周转天数在20Q3开始保持在40天左右,说明销售比较稳定,产品在海外不愁销路

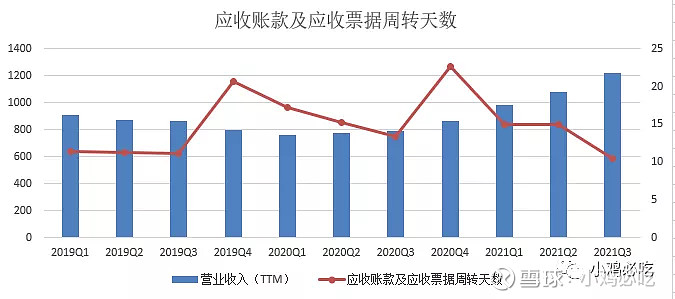

应收账款及应收票据周转天数

总资产周转天数

净资产收益率(TTM)

恒逸石化净资产收益率(TTM)是三者中最低的

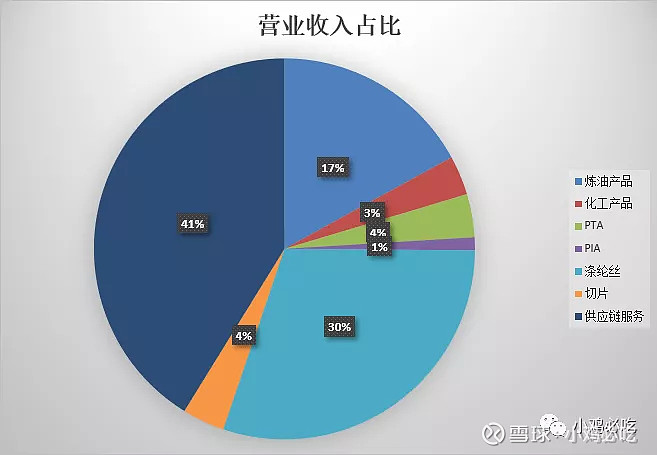

主营业务构成

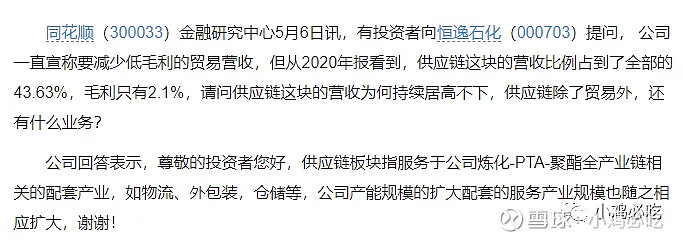

神奇的供应链服务

恒逸石化把生产端一分为二,炼化部分在文莱规避了外购原油配额,精细化加工部分放在国内。相当于厂区中间隔了一个南海,拉长了供应链,无端增加了化工品运输成本。从目前披露的财务数据看,无疑是愚蠢的做法,运输成本居高不下,在海外挣精细化学品的钱是别想了,卖汽油吧。这哪是炼化企业,简直是山东地炼出海。关于恒逸石化的研报少的可怜,侧面印证了我的判断。新能源车浪潮的背景下,未来油价不可避免下跌的预期下(有评论说这句话不对,那换个角度思考。特斯拉在上海建厂从侧面印证了制造业工厂离不开内地)恒逸石化385亿的市值我觉得是高估,1倍PB是顶,破净是常态。