最近对电网的研究那么卖力,还是出于对其确定性的认可,毕竟这年头想找个确定性的行业还是不容易的。

一、电网设备的增量确定性

1、需求侧:考虑到居民和交通领域终端用能的电气化水平还在不断提升,数据中心建设和工业化生产对于电力的需求更为强劲,未来电力需求年均增速可能会超出市场的预期。

2、供给侧:根据IEA的数据,2022年全球电网投资规模达到约3320亿美元,除中国外的海外市场空间约是国内电网投资规模的3倍左右。未来全球电网投资的增量看点主要在欧美和新兴国家市场,其中欧洲市场可再生能源并网需求高涨,电网投资亟待跟上新能源并网步伐,预计2030年前欧盟年均电网投资规模较过去增长10%左右;美国市场增长主要来自于存量老旧电网升级改造以满足算力、AI和智能电动车等增长的用电需求;新兴国家电网投资增长主要为保障电力的可靠供应。

3、根据“十四五”初期国网和南网的投资规划,国家电网计划累计投资约2.23万亿元,南方电网计划累计投资6700亿元,二者合计达到2.90万亿元,而2021-2023年国内电网累计投资金额才达到1.52万亿元,因此24-25年将成为电网投资集中兑现期。

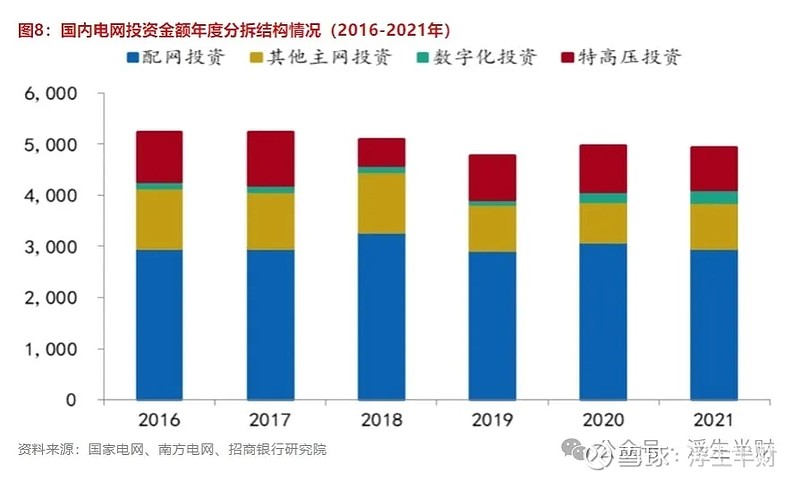

4、国内电网投资结构上主要聚焦于特高压主网、配电网、信息化和其他主网等方面。

5、截至2024年一季度,国内弃风和弃光率分别达到4.0%和3.9%,较2023年底有明显回升,西北地区由于新能源渗透率较高消纳问题更加严峻,因此需要未来持续新增特高压投资保障新能源发电的高质量消纳。

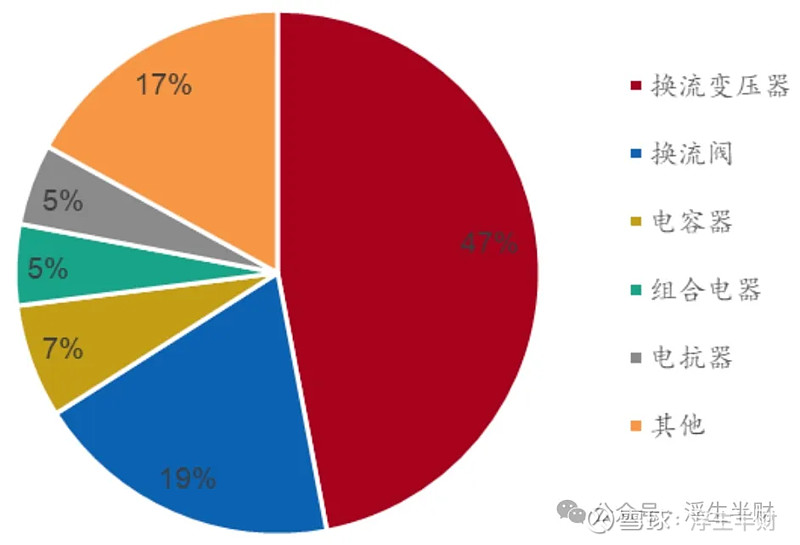

6、特高压直流项目单线投资金额相对更高,未来国内规划建成的以直流项目为主。特高压直流工程的设备投标金额占比最高的是换流变压器(占比47%)和换流阀(19%)。基本上一次设备价值量显著高于二次设备,一次设备中换流变压器、换流阀和组合电器是特高压项目的核心设备。

二、电网设备各环节标的拆分:

国内:

1、特高压设备市场集中度高,主要由重组后的中国电气装备集团成员企业稳定供货。根据2023年国家电网特高压设备批次企业中标金额占比情况,前十大厂商合计占比高达76.8%,其中中国西电、平高电气、山东电工集团和许继电气均位于前十。

2、国网特高压交流变压器和换流变压器的市场集中度非常高,CR4分别高达95%和86%,市场基本被特变电工、保变电气、中国西电和山东电工集团四家企业瓜分。

3、国内特高压换流阀市场被国电南瑞、许继电气、中国西电和北京ABB电力系统公司瓜分,市场份额占比分别为50%、23%、17%和10%。

4、组合电器在特高压交直流项目中都有应用,交流项目中价值量占比更高,目前已经形成平高电气、中国西电、新东北电气、山东电工集团四家为主的竞争格局,CR4合计达93%,剩下7%左右的市场份额因参与者较多面临较为激烈的竞争。

出海

1、2023年国内主要电力设备出口金额达到647.2亿美元左右,出口绝对金额上以低压开关及控制装置、电线及电缆等低附加值产品为主,但从出口金额增速上可以看出,以智能电表和变压器为代表的高价值量电力设备近来年出口动能更强。

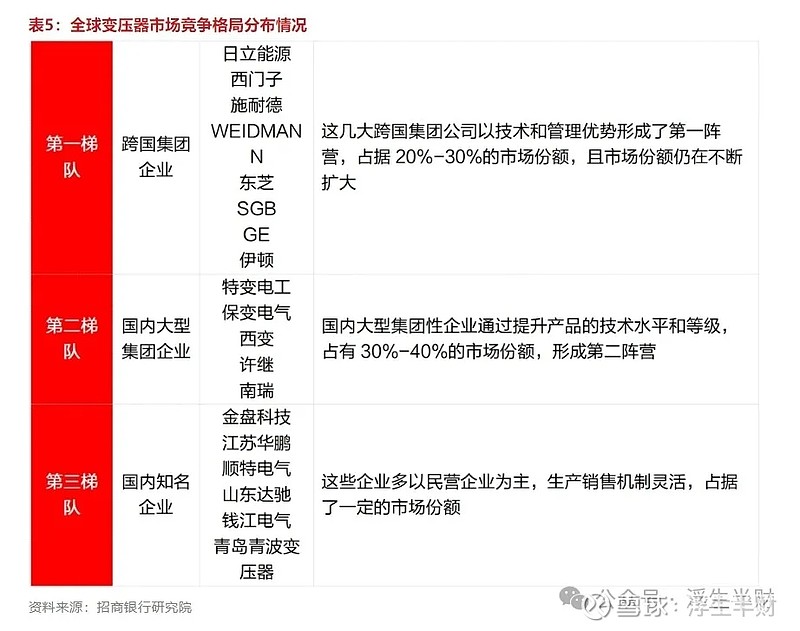

2、变压器出海过程中,全球竞争格局相对固定:

①输变电变压器产品技术要求高,具备500千伏电压等级以上变压器的生产厂商相对较少,该市场主要被前两大梯队玩家所占据,集中度相对较高;

②新能源发电和储能变压器产品跟随着国内新能源厂商实现规模化发展后一起参与到海外市场的竞争中,主要以第三梯队的玩家为主,竞争格局相对分散;

③配网变压器产品同质化程度相对较高,进入壁垒相对较低,参与竞争的玩家数量众多,基本上依靠企业背景和渠道获取订单,竞争格局最为分散。

3、智能电表市场竞争格局分散但相对稳定:

国内市场:2023年国网电表中标市场份额情况如下:

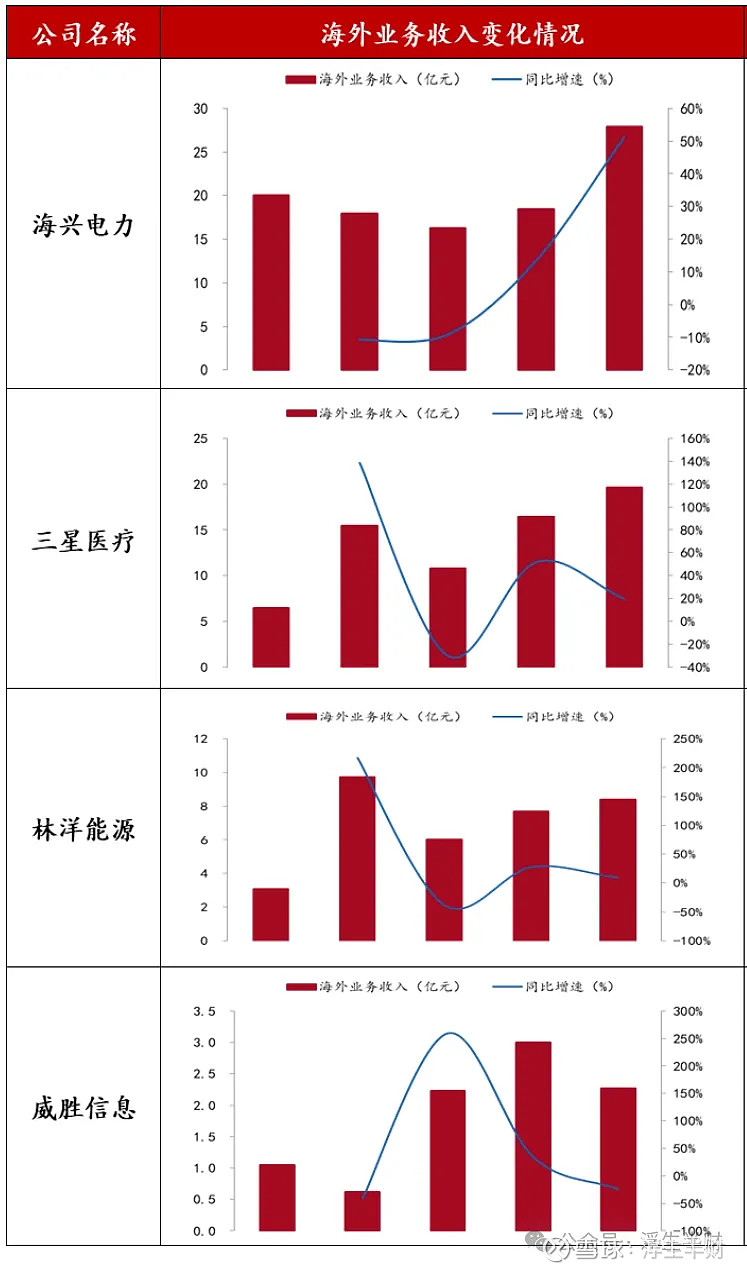

国外市场:国内头部智能电表厂商海外业务收入变化如下: