本文结构:

一、精锻科技机构进出情况

二、精锻科技简况

三、精锻科技估值分析

一、精锻科技机构进出情况

先说说里边的机构进出情况:

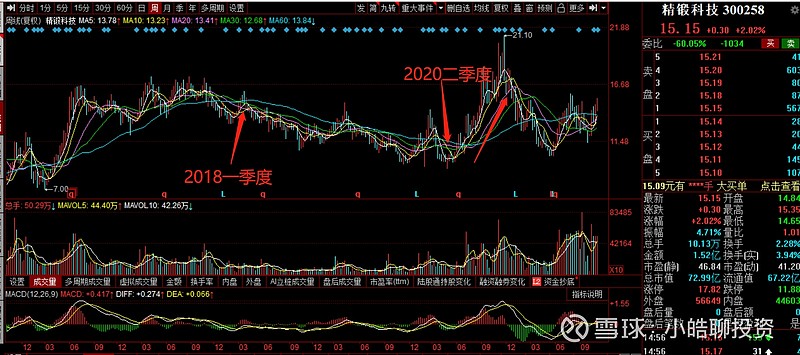

中欧价值发现是2018年3月开始进入(2020一季度减大部分仓位,二季度清仓)(没等到2020三季度的右侧,左侧全扛了),高毅冯柳是2018年4季度开始进入(2019三季度清仓)(左侧全扛了)。国泰基金2020三季度进入,2021三季度清仓,社保413组合2020半年报进入,至今未退出(两个为右侧推手)。

中欧绝对低估派,如果只论在精锻科技这票上,因为这一票,2018回撤也不多,相对其他票好很多,2017年底前复权价格14.51,2018年底复权价格11.88,整体跌幅18.13%。但2019年初的价格修复行情,最高复权价格也仅到14.94元。中欧接近三年时间,估计在这票上还是亏钱的。冯柳就不讨论了。

二、精锻科技简况

精锻科技,是欧洲那边,竞争对手破产,抢了部分份额。受新能源车产量影响,而新能源车受芯片影响,而且国外收入不低(2017-2020国外收入占比分别为21.57%,23.82%,26.80%,25%,2021半年报国外收入占比为30.22%)。确定性相对旺能差一些(受行业宏观及国外客户影响),成长性可能跟旺能差不多(按目前信息),股价因为在新能源车行业,弹性相对好一些。主要做的是市场份额提升及单车价值量提升。

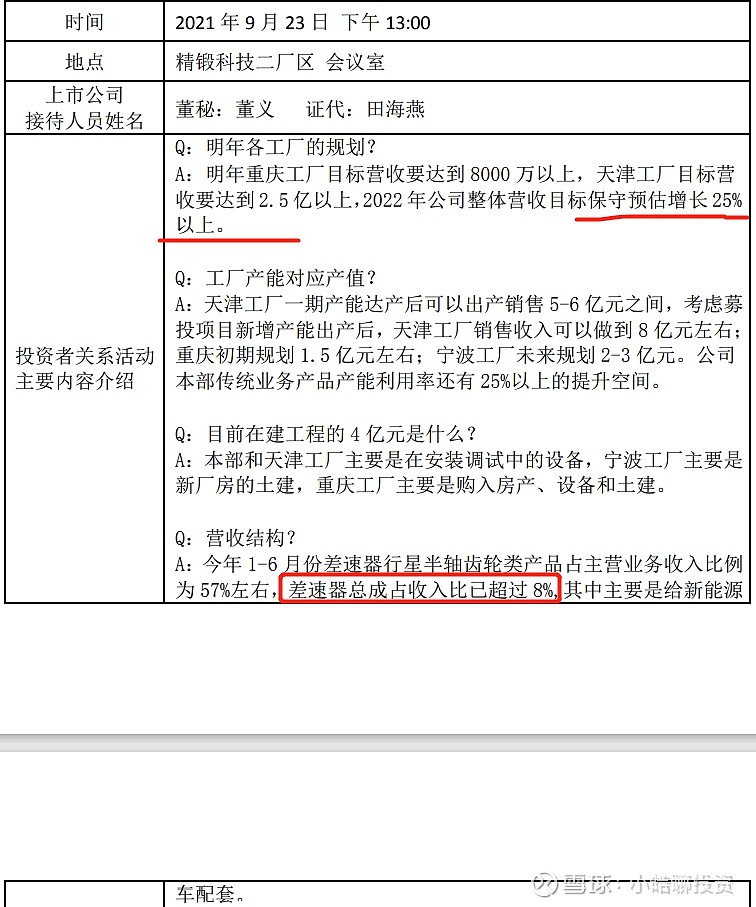

2021营收情况及2022预期:

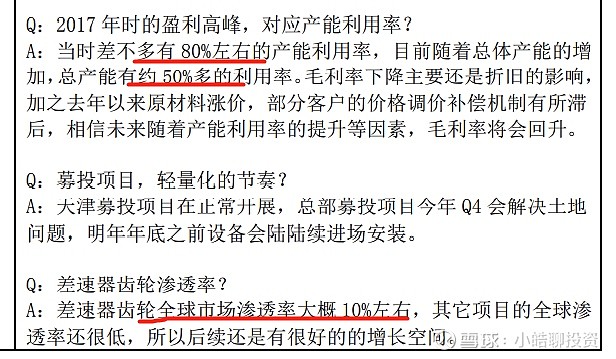

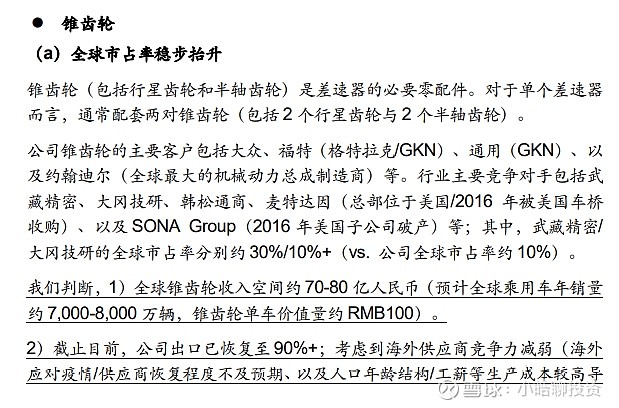

产能利用率及细分市场全球渗透率:

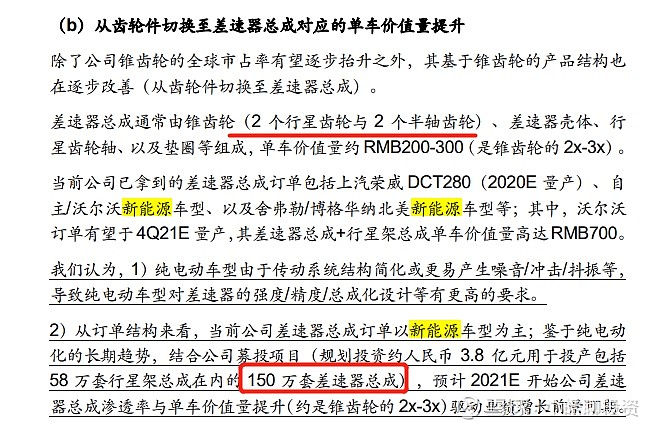

差速器单车价值量:

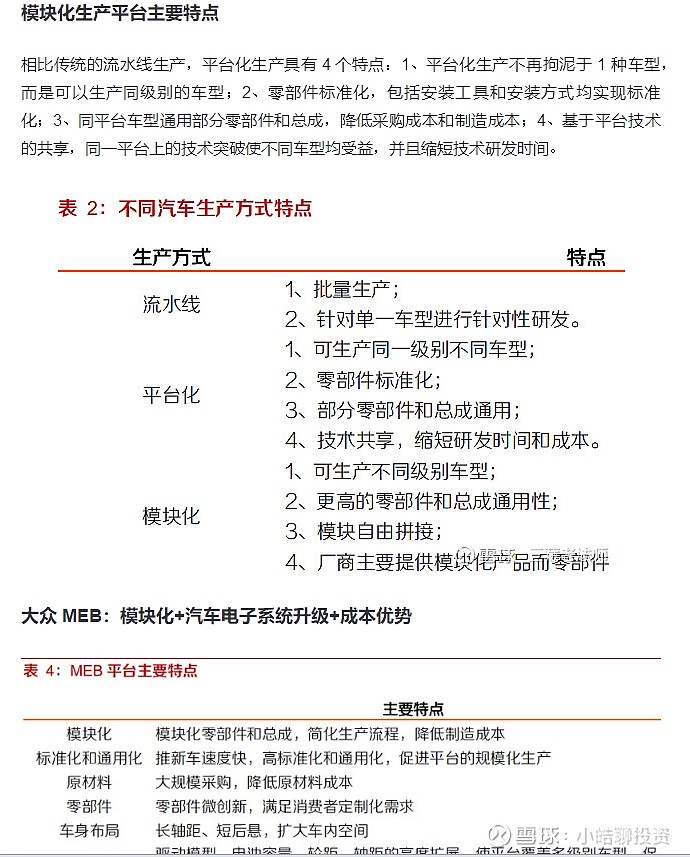

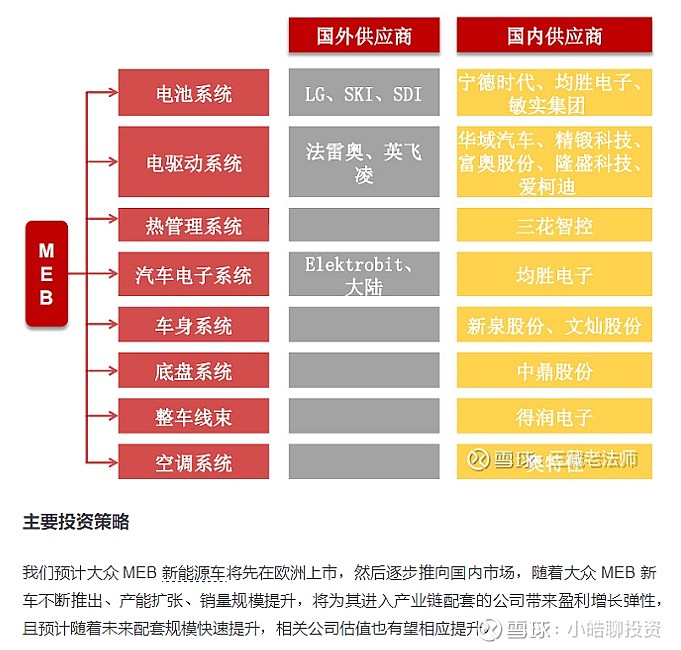

大众MEB平台:

公司董事长言论:

三、精锻科技估值分析

精锻科技2015-2021.6具体财务数据:

精锻科技锥齿轮、差速器总成等业务空间测算:

精锻科技估值分析:

假设如下:

1、以2020年新能源车业务量(不是收入)在锥齿轮、结合齿、差速器总成等业务量占比5.50%为基数,过程具体见精锻科技新能源车业务占比推算表格;

2、锥齿轮、结合齿、差速器总成等业务市场空间终值测算,以新能源车业务占比35%,燃油车业务占比65%计算;

3、新能源车业务单价按燃油车的2.5倍计算;

4、锥齿轮等业务市占率从10%提升至15%;

5、按传统业务初始占比95%,新能源车业务初始占比5%计算,锥齿轮、结合齿、差速器总成等业务初始收入加权值为1.08,考虑新能源车业务占比10年间从5.5%提升至35%,及整体业务市占率从10%提升至15%后,终值为初始值的2.29倍(见精锻科技锥齿轮、差速器总成等业务空间测算表格);

6、在以上假设下,锥齿、结合齿、新能源配套产品等收入,10年间复合增长率为7.8%;

7、其他收入(占比20%)按总体下降10%计算,随后不变,10年间复合增长率为-1.05%;

8、初始收入值假设:锥齿、结合齿、新能源配套产品等营收10亿,其他收入2.5亿;

9、净利润率2021-2015年取15%,2016-2030年取20%,终值取18%;

10、折现率取8%;

11、终值取20倍市盈率。

以60.72亿为基础,-有息负债+货币资金、金融资产+长期股权投资-少数股东权益,60.72-8.33-10.98+7.42+0-0.07=62.8亿元(2021年末合理市值),总股本4.82亿股,对应合理股价为62.8/4.82=13.03元(若以25倍市盈率计算,对应股价15.06元)。

$精锻科技(SZ300258)$ $国轩高科(SZ002074)$

文章数据来源:券商研报,公司公告等。

参考阅读:

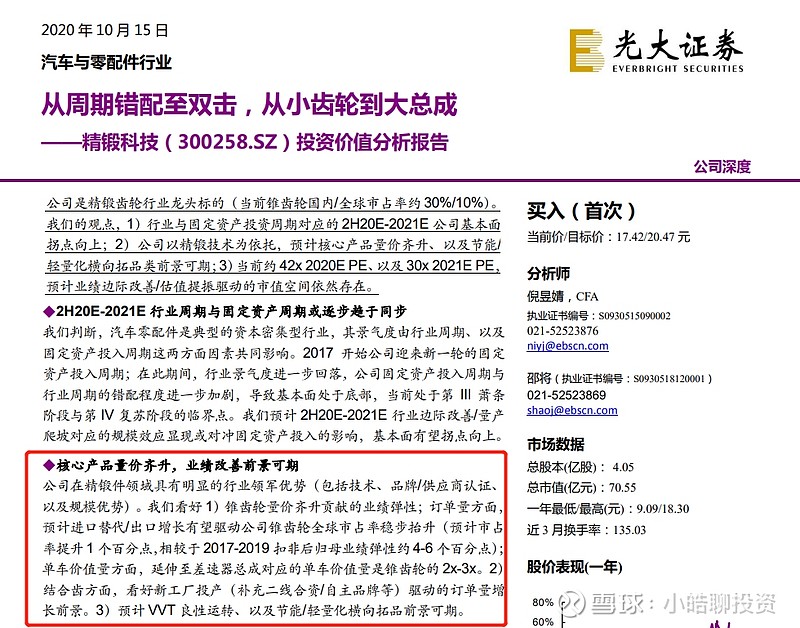

光大证券:《精锻科技投资价值分析报告:从周期错配至双击,从小齿轮到大总成》

远川研究:《精锻科技:曹名长的“烟蒂股”》

研究中的沧海一粟:《新坐标能否突破困境?值不值得买?》、《新坐标--估值篇》

三藏老法师:《大众新能源车MEB平台再推进》

注:以上仅为记录投资思考之用,不作为投资建议,据此投资,盈亏自负。