001 VC secondary:逐渐崛起的资产类别

Alex:看到这篇文章的时候,我脑袋里有两个比较有意思的事实。第一个事实是越来越多的优质公司staying private longer,不上市。第二个事实是市场上的钱越来越多。

这导致了LP想找好的资产和GP把钱配置出去,GP想快点把基金搞大形成竞争优势。在这样的市场环境下,GP再用募完一只基金投一只的思维去思考是很危险的,因为这没有考虑到迅速变化的企业家和LP的需求。

Greenspring就是一个很好的例子,做为一个有特色的,主投VC的母基金,管理资产已经有100亿美元,也基本上把LP对于VC的需求给饱和满足了。那想要继续保持竞争力,保持活力,扩大资产管理规模,就需要用产品的角度来思考,做出更多新的产品,来满足、甚至是发掘更多样的市场需求。VC secondary就是这样趋势下的产物——好公司越不上市,市场上货币超发越多,secondary的市场也就会越发繁荣蓬勃。

那LP也需要擦亮眼睛,买VC secondary的时候,到底你获得的是优质的私人公司资产包,还是为GP扩张AUM而设计出来的基金买单?

过去的十年里,风险投资踩着移动互联网的浪潮迅速发展、成长、进化,VC这一资产类别也因此迅速从一颗小树苗,长成了一棵枝叶葳蕤的大树。

Greenspring Associates认为,VC Secondary(VC基金二手份额市场)会是点燃干柴的火焰,让整个风险投资市场开足马力,从新生事物迈向成熟阶段。

虽然VC基金会去做二手份额交易也不是什么新鲜事,但如果你要是认真想想,手里有活专门干这个,而且能拿得出漂亮的成绩单的secondary GP还真的不多。再加上secondary一般是在经济不确定和资产价格波动大的时期茁壮生长,用vintage year和PME分析评估起来难度就更大了。

一方面GP在二手份额市场上做到出类拔萃的很少,一方面市场对手里有活的GP又有很大需求,综合这两种机缘,GP对VC二手份额市场的兴趣被点燃了。

GP们逐渐意识到,在VC secondary市场上,他们有机会用更短的基金持有期(方便募资)、更快的现金变现(LP开心)、更缓和的J曲线(回报曲线更好看)和更多样的vintage year(在peers里面更好竞争),去丰富自己的portfolio,拿到更丰厚的回报。

那基于上述特性,一般来说,什么样的LP更适合投资VC二手份额资产?

风险偏好较低的LP,以及那些虽然还没积累太多关于VC的专业知识,但是想把这种资产类别添加到portfolio里的LP。

1.要投VC secondary,三步走来思考:

(1)资产都有啥:毕竟很多好公司现在确实就是短时间内不上市,买不到又喜欢的话,买secondary是个不错的选择。要了解整个VC secondary(VC二手份额市场)的投资范围,以及市场上能买到的资产的基本面分析;

(2)GP谁在搞:二手份额市场增长的基本驱动力从LP变成了GP(Alex:这个尤其是在中国市场变化很明显,18/19年都是LP在单个卖,会做的GP悄悄搞;20/21年更多GP想通了,明白这是一个退出+募资的好方法,很开心看到这样的变化),尤其是由GP引领的结构化退出和基金重组(GP-led transaction),它正在变成GP和LP变现的可靠工具;

(3)我的资产组合需求:对机构LP整个portfolio回报曲线和现金流的影响,以及风险投资二手份额市场在更广泛的PE配置(可以给LP创造更多不同的回报曲线和现金流再分配)中能发挥的作用。

2.VC secondary的两大类:基金投资和直接投资

VC secondary市场上的投资可以分为两大类:基金投资和直接投资。每一种都有其独特的属性,取决于所涉各方的情况和交易架构,从而形成了二手份额市场上三种核心的投资类型,前两种是基金投资,第三种是直接投资:

(1)LP基金份额(LP interest):LP选择把他们按比例划分的利益出售给买方。

(2)由GP主导的基金重组(GP-led restructure):在这个结构化交易的过程中,LP可以在基金重组时寻求现金变现。LP可以选择出售自己的份额,也可以选择在重组之后,把份额转入新的基金里。同时,在GP主导的基金重组中,GP也能获得更清晰的carry划分和继续管理portfolio资产的机会。

(3)公司股权直投(direct company secondaries):公司股东、早期投资人或者长期雇员出售所有权利益。这些可以是单独投资的形式,也可以是由公司或第三方组织的老股拍卖流程。

3.放眼VC secondary市场的发展机遇

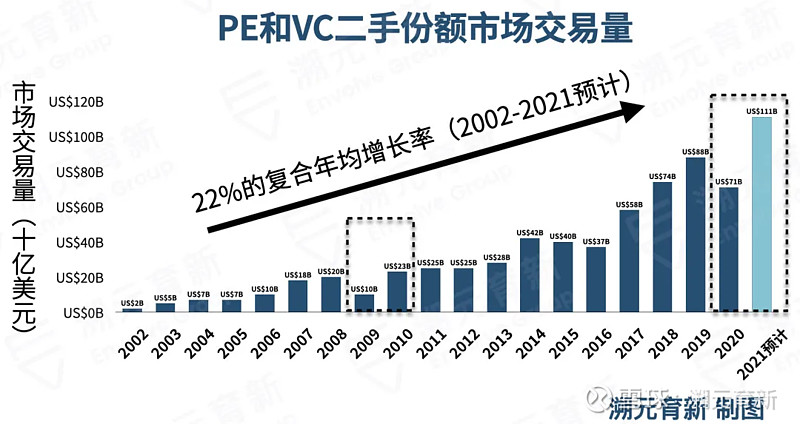

VCPE二手份额市场的增长势不可挡,今年将会是创纪录的一年。全球市场总交易额预计将打破2019年880亿美元的峰值。虽然疫情加剧了一些投资人对变现情况的担忧,但在所有的市场环境中,卖家始终都会存在。而且小规模资产的变现问题还是比较容易解决的,特别是对高净值个人和规模较小的家办来说。

4.二手份额市场中,VC二手份额的交易量有多少?

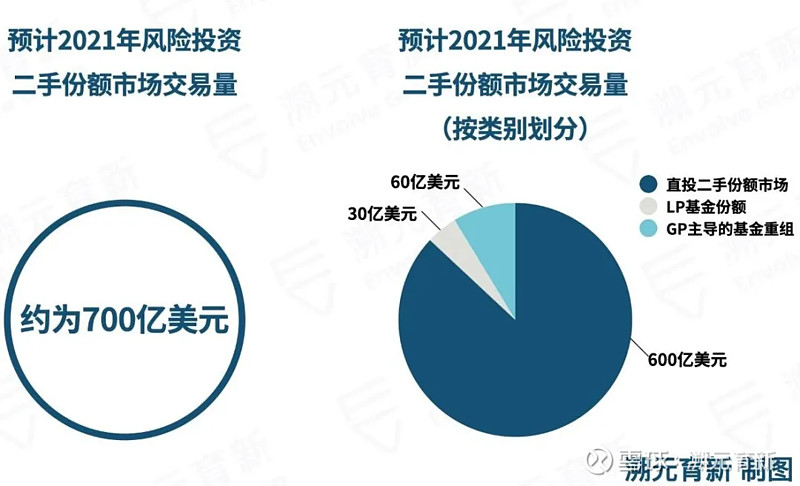

具体细分考虑二手份额市场中的风险投资部分,我们预计2021年这个市场的交易额总规模可能高达700亿美元(公司股权二手份额就有610亿美元),这比传统的估计要大得多(一般大家只会看LP卖基金份额和GP重组,那个就小很多)。

直投二手份额市场(direct secondaries)投资增长之后,由于它占了整个市场规模的87%,二手份额市场的总交易量也水涨船高。

在疫情之前,2019年PE和VC的加起来总共的二手份额市场交易额为880亿美元(2021年光VC预计就有700亿美元)。尽管现在大多数LP已经把直投二手份额投资纳进了考虑范围,VC secondary市场的机会还是比他们想得到的更大。

进一步展开讲讲这个市场大机会嗷,2021年全球B轮及以后轮次的、风投支持的私人公司总市值将超过1.1万亿美元。其中就算只有5%在二手份额市场上流转一下,二手份额市场的市场机会就有接近600亿美元。这一数字也将逐年上升,预计2025年的全球B轮以后轮次私人公司市值将达到1.8万亿美元。

5.针对基金份额的投资

在过去五年中,VC secondary继续受益于一级风险投资市场的增长,这让二手份额市场的资金存量非常充裕。我们预计,二手份额市场还会继续蓬勃生长,主要是因为GP主导的基金重组投资有前景可观的交易量。2019年,LP卖基金份额、GP主导的基金重组加起来一共交易额约为64亿美元,预计2021年会刷新纪录,交易量冲顶91亿美元。

6.GP引领的二级市场,逐渐崛起

在VC领域,GP主导的基金重组比在PE领域还要新,而且不再只围绕在问题基金(troubled fund)身上。GP重组投资是一种可行的变现工具,可以用来维系和现有LP的关系,开拓新的关系,还可能在未来的VC secondary市场中一步步发挥举足轻重的作用。

GP主导的基金重组为新LP加入、老LP退出提供了解决方案,为GP提供了额外的退出变现选择,也给了他们更多的时间来加速portfolio增长、缓解卖出的压力。通过变现,或者让利益滚雪球,LP能从中切实受益,新入场的LP也获得了机会,投资处于成长阶段的打折资产(一般基金重组都会给新LP打折,吸引资金),实现短期变现。

7.面对不断增加的机会,GP的投资考量

有了如此庞大而且还在继续膨胀的VC secondary机会,掌握广泛人脉和信息的secondary GP最有可能在这个市场上展开竞争。

一般来说,二手份额市场投资人很难找准定价,也很难掌握自己获得了什么样的价格优势,尤其是在基金的portfolio或者直接在公司里进行的二手份额市场投资方面。因此,长期持有这些公司股权的过程中,经验丰富的secondary GP需要洞悉估值,在竞争激烈的市场中做出灵活和明智的决策。

另外,渐渐的,被公司和基金所熟知的secondary GP会成为首选合作伙伴。在不断增长的VC secondary市场中,这种人脉和信息优势的结合,将会是GP一举斩获胜利果实的关键。