001 投ESG,在未来收获一份硕果

ESG是环境(Environmental)、社会(Social)与公司治理(Governance)的缩写。那ESG是怎么投的?简单来说就是GP做投资决策的时候,除了考虑财务回报,还要充分考虑环境、社会、公司治理等因素带来的影响,评估所投公司发展的可持续性。

在这样的前提下,LPGP会担心ESG公司因承担社会责任而牺牲自身盈利能力、降低投资回报。单从财务回报的角度看,ESG在短期内并不是一项增色的选择,但它的作用会在更长的时间跨度慢慢发挥出来。投ESG不是投眼前唾手可得的果实,而是为未来投资一个丰饶角。

回想2020年,疫情带来的公共健康危机也让人们发现,那些能解决社会问题的投资有弥足深远的作用。高温,干旱,肆虐的森林大火,上涨的海平面和百年不遇的暴雨,气候变化成为了人类需要直面的考验。与此同时,在经济状况并不昂扬的大环境里,社会问题也逐渐变得尖锐。

当然,气候变化和社会问题都不是新鲜事,这些都是亟待解决的痼疾。ESG投资在这个当口发挥作用,是因为风险投资能浇灌有希望改善现状的萌芽公司,现在的小树苗,日后可能会是为社会撬起解决问题的杠杆。

ESG投资也在茁壮地发育着,不过有些已经枝繁叶茂,有些却在暗自生根。以ESG的发源地美国为例,有些VC明确在thesis里说自己关注ESG投资或SDG投资(联合国可持续发展目标);其他VC采用隐性ESG投资方法,虽然他们的thesis中没明确说投资ESG,但他们主要投可持续项目、环保产品或者能解决社会问题的创业公司。

美国绝大多数ESG VC都采用了隐性策略(75.3%)。对于有意向促进气候和社会问题改善的VC来说,闷声做隐性ESG投资其实是种刚需,因为很多LP还记得曾经清洁科技的崩盘,认为投资ESG就必然牺牲一部分回报。

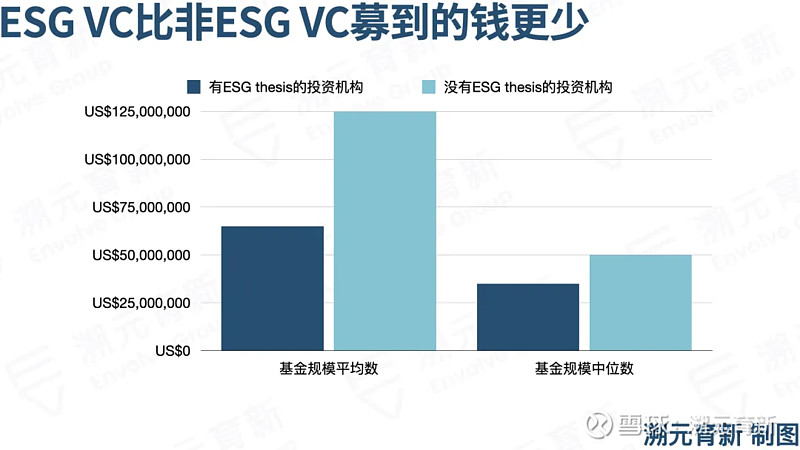

相比之下,ESG VC(无论是显性还是隐性)募到的钱确实比非ESG VC要少。非ESG VC的平均规模为1.239亿美元,几乎是ESG VC规模6500万美元的两倍。虽然部分原因是mega fund往往不是专门投资ESG的,但ESG基金的规模中位数(3500万美元)也大大低于5000万美元的VC规模平均值。

尽管ESG VC平均管的钱比所有VC的平均值要低,但还是可以看到ESG VC数量越来越多,募到的钱也越来越多。2015年以来,ESG VC的数量翻了四倍,从10支到40多支。ESG VC募到的钱同样翻了接近四倍,从8亿美元达到32亿美元左右。

值得注意的是,2020年ESG VC数量比2019年缩减了不少,但募资数量已经到了历史新高,总共33亿美金。这表明疫情可能将ESG VC整合为大型ESG VC——就像疫情整合了整个VC市场一样。另外,募资的新高也伴随着社会整体对ESG重要性认知的提高,这种认知的提高是ESG投资吸引更多LP兴趣的关键。

基金数量和募资的强势增长确实給了ESG VC一个积极信号,不过这些增长具体有多大,还要和其他VC横向比较。以2019年美国市场为例,ESG VC能募到24亿美金确实让人印象深刻,但和所有赛道的基金募到的460亿美金相比,还是池鱼遇巨鲸了。那ESG VC有没有和VC行业保持同样的增长速度?

有,甚至更快。ESG VC占整体VC的比率已经越来越大,而且吸引了越来越多比例的资金。许多顶级基金也推出了和ESG指标更相关的影响力基金(TPG Rise、Bain Double Impact、500 Startups、KKR、Blackstone等)。

慢慢的,ESG投资策略可能会引领着全球各地的资本,寻求多种形式的回报(人+地球+利润)。但是在这个细分赛道增长的态势下,LP应该警惕那些并不ESG的项目「漂绿」自己。漂绿(greenwash)是由「绿色」(green,象征环保)和「漂白」(whitewash)合成的词。用来说明一家公司或是其他社会组织以某些行为宣示自己对环境保护的付出,但实际上却反其道而行。

关于漂绿(greenwash)的问题,Schroders Group(施罗德集团)可持续企业债券主管Saida Eggerstedt也进行过探讨。Saida认为,我们正处于一个经济与可持续发展标准挂钩的繁盛时代,LP对ESG投资的尽调需要更仔细,但最大的挑战是ESG目前还没有公认的全球标准,容易被有些打着ESG旗号的项目钻空子。比如雷普索尔(Repsol),这家西班牙石油与天然气巨头企业在发债之后,声称募到的资金将助其达成3年内减少120万吨二氧化碳排放量的目标。然而,这笔款项最终用于为现有的化石燃料炼油厂进行升级,以及提高炼油厂的效率。

所以,投ESG的LPGP都需要想想,什么是一项ESG投资的关键表现指标。大量研究结果表明,ESG投资并不存在相比于其他投资的超额回报(alpha)。因此,LP现在可以重点考察的是GP为什么做ESG投资,其中的非财务动机是什么。GP也应该拨开层层包装,看清自己投的ESG项目把钱都花在了哪里。该怎么摆脱投ESG时容易遇到的障眼法?可以从这几个角度去考虑:

1.把下游的问题拎到上游提前解决

除了基础的尽调之外,GP可以引入明确评估创始人的投资标准,思考portfolio在更高维度的影响以及潜在的意外后果,可以帮助GP识别更高回报和影响力的机会,同时考虑风险。

很多人会在一系列眼花缭乱的评估准则和计算中迷失。因为没有一个指标是专门为ESG量身定制的,而且最核心的指标,也就是对现实世界的影响,往往容易被掩盖或粉饰。把需要考虑的事情提到投资前,而不是在投后测量几百个指标,因为公司在运营过程中,从成本投入到产品推广到市场以及造成的ESG影响,是一个非常长且复杂的因果链条,要做因果上的相关性分析又涉及到统计学问题,而创业公司不如二级市场上市公司那般有足够透明的财报信息披露,更是增加了分析难度。

2.纳入相关指标,调整估值框架,指导投资决策

哪怕还没有一套公开公认的ESG评估体系,GP仍然可以对尽调中的ESG概念公司进行评级和打分,一方面,在分析其财务数据时(如果已经有了的话),可以引入部分ESG因素,对未来的收入、成本的预测和相关开支等进行调整;另一方面,使用传统估值模型判断公司未来的发展前景时,可以根据ESG各项因素对参数做调整。

3.投早期ESG,并不是给早期公司戴上ESG的紧箍咒

对LPGP来说,在早期就要求公司交一份ESG报告可能并不会促进ESG核心使命的履行,反而会分散被投公司的注意力,他们也不应该在这个阶段回答这种问题。早期投ESG的机会指的是在早期有选择地撒下ESG最佳实践的种子(比如条款清单、OKR、价值观建设、公司结构),而不是在公司早期还在忙于生存的时候,用ESG的标准要求他们。

4.对社会诚实,也对自己诚实

抛开细致入微的衡量和考虑,ESG投资和其他投资相比,最大的考验反而是LPGP对自己的准绳。一项投资到底是能让整个社会受益,还是只是打造品牌时的美化工具,做投资的人抱有怎样的发心,投资最后就会发挥怎样的作用。拒绝把不会对世界产生积极影响的公司粉饰成好公司,诚实地判断这一笔投资能不能把世界推向更好的方向,或许才是根本。

ESG还不是一个完美的系统,可能永远都不会是,总会有人「漂绿(greenwash)」他们的项目,总会有人用ESG来掩饰失败的投资,这个行业会接受更多的挑战,但是ESG的投资趋势还会继续发展。如果越来越多的GP把ESG的标准放在投资的前置条件里,对LP和社会来说都是好事。把每一次ESG投资做好,就是给一直附着在社会和环境身上的痈疽多下了一剂良药,也是让每件事不会发展到极端,然后反噬自己。有些丰饶的收获,值得我们耐心培植和等待它的未来。