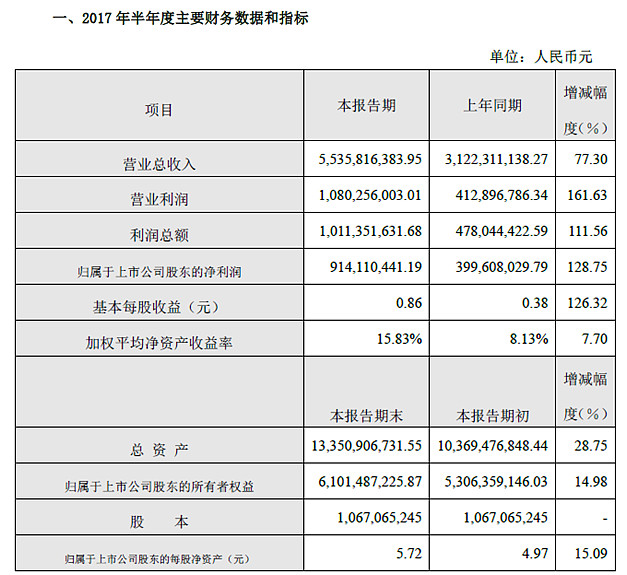

在7000万计提损失的前提下,大族激光中报交出了增长129%的利润同比增速,相对一季度预测的60-90%(平均75%)增速提高了50%之多,但股价仅仅在修正公告后略有上涨便一路调整,近期则几乎跌至业绩修正公告日之下,除了之前可转换债的抛售带来的抛压,对于三四季度乃至明年的业绩,论坛里似乎从刚开始的极度乐观(17年20亿以上甚至有认为到25亿的),到极度悲观(认为下半年业绩4亿左右,全年13亿)的转变。

本人想根据现有的资料结合券商的调研,公司互动易内的答复,做一个业绩深度神棍,看看与中报,三季报或者年报是否相符,也实践一下自己的推断力。

一、中报业绩推演

业绩快报里,已经有了营业收入,毛利润,净利润这几项,

但各项业务的占比,这部分只有正式的中报出来才看都到,中报推演其实就是提前推测下这些数据的大致情况。首先找参考数据,2015年和2016年的营业构成,应该就是一个很好的依据。以下是2015-2016年产品分类情况。

1. 苹果订单,

苹果订单是利润最大最厚的一块,推演依据,为中期业绩快报,及根据互动易和年报中的交流,2016年,苹果订单在15亿,2017年则大约是35亿上下,要说明的是,并不是因为苹果2017年苹果8出货量相对往年翻翻,而是相对往年只是激光打标这一项采购,今年又多了一项激光焊接的采购,相当于设备量翻了一番,根据个人神棍,今年是苹果创新大年,备货量相对小年提高20%,然后定制设备从打标到打标+焊接,翻了一番,也就是往年的15亿X2X120%=36亿,基本与机构的35亿预测相符。

再看往年的小功率毛利率情况,众所周知,苹果订单属于定制机,毛利率高于其他设备,16年小功率设备毛利率上半年47%,下半年43%,显示上半年针对苹果的出货量应该较大。根据营业收入结构和对应毛利润反推,苹果订单的毛利率较高,应该在55%左右,而普通订单毛利率应该在33%左右.2016年苹果订单毛利润推算8.2亿,占总体毛利26.6亿的31%.

根据业绩快报,上半年整体营收55.3亿,部分机构预测上半年苹果订单完成24亿左右,推算苹果订单上半年贡献毛利13.2亿,

2. 其他业务

根据上面推导的苹果订单及利润情况,上半年其他业务营业收入(55.3-24=31.3亿)较去年上半年其他业务(31.2-10=21.2亿)(假设去年同期苹果15亿订单的2/3也是在上半年完成),那么上半年非苹果订单增速在50%左右,非苹果订单的毛利率在35%左右,毛利润7.5亿

3. 结合以上分析,预估上半年苹果订单营收增长140%,至24亿,毛利润约13.2亿,净利润6.7亿,非苹果订单营收增长50%,至31.5亿毛利润10.4亿,净利润3.1亿,非苹果订单整体增长50%,单项上,其他小功率增长50%,大功率增长60%,PCB增长40%。其他增长50%

二、下半年及全年业绩预估

1.苹果订单 根据推测预计剩余12亿左右,对应毛利润6亿,净利润3.2亿

2.2016年下半年估算非苹果订单33.36亿,预计2017年全年维持50%增速,下半年非苹果订单50亿,对应毛利率33%即毛利润16.5亿,对应净利润5亿

下半年营业利润预测8.2亿上下,不排除会有高额奖金发出,影响利润。

全年扣非前业绩大约18亿左右,扣非后17.3亿左右,若发放高额奖金,利润减少0.5-1亿.

2017年均按苹果订单55%毛利率和30%左右净利率的较高值来推算苹果贡献利润,若苹果订单达不到以上利润水平,则大族的全年业绩及未来业绩更看好。

三、2018年业绩预估

1.苹果订单 如果新的iPhone没有大的创新的话,订单量会缩减,但是不会回到16年水平,因为16年仅仅是打标,现在还要加上切割跟焊接,乐观估计订单保持不变,悲观估计减少30%,取中值,减少15%左右,大约30亿订单,毛利率可能有轻微下降。按50%毛利和25%毛利,则苹果订单毛利15亿,净利约7.5亿。

2.非苹果订单

(1)国产手机的高端货会弥补苹果的营收损失,因为基数较低,在2016年仅约5亿,估计2017年能达到10亿左右,2018年预计可以达到18-20亿。估计增长会在100%左右,但毛利率和净利率水平低于苹果订单,预计毛利6亿,净利3亿

(2)大功率设备 国内机械电子产业升级必然对大功率设备需求会有爆发性增长,包括大族本身及分析师均认为未来前景非常广阔,会有高速增长,个人预计17-20年,年均增速会超过60%,16年接近15亿,17年至少25亿,18年40亿,19年60亿,2020年100亿,18年按40亿计算,30%毛利率,10%净利率,毛利约12亿,净利润4亿

(3)PCB 16年8.9亿,预测年均增速30-50%,17年预估13亿,18年18亿,对应35%毛利和12%净利润,大约2亿净利润。

(4)OLED面板切割 国内的京东方,天马,华星光电等在15-17年总投资超过2000亿的OLED面板产线,未来可能还有进一步加大投资,OLED切割封边激光是最适合的,大族已经基本搞定京东方,目前大族此块业务量很小,但是到2017年下半年各大产线陆续投产量产,设备需求将迎来爆发性增长,预计2018年可以达到20亿以上的规模,按12%净利率测算,净利润不低于2.5亿。

(5)其他(电池,打印设备等),预计2018年10-20亿规模,净利润1-2亿

综上,18年合计净利润约20-21亿,在2017年17亿基础上,增长25-30%