大家好,我是牛哥,今天我们来聊聊五粮液。

一、回顾过往

我们通过财务数据回顾下五粮液2014-2023年最近10年的历史业绩:

(1)五粮液白酒业务收入从200亿增长至764亿,增长约3.82倍,年化复合增长率约为13.15%;白酒销量从11.89万吨增长至15.91万吨,增长约1.34倍,年化复合增长率约为3.28%;白酒吨价从16.84万元增长至48.05万元,增长约2.85倍,年化复合增长率约为12.35%;说明五粮液过去10年白酒业务的营收增长主要依靠吨价增长所驱动。

(2)白酒业务毛利率从2014年的75.51%增长至2023年的81.92%,增长了约6.41个百分点;说明五粮液营收的增速快于成本的增速,能够将通货膨胀的压力转移给供应链的下游经销商/客户,也从侧面反映出公司在供应链中强大的竞争地位。

(3)最近10年,五粮液净利润合计约为1595亿,经营活动产生的现金流量净额合计约为1720亿,经净额/净利润=108%;说明最近10年五粮液赚取的净利润都转为实实在在的真金白银,回款能力极其强大。

(4)净利润率从2014年的28.83%增长至2023年的37.85%,增长了约9.02个百分点;ROE从2014年的15.42%增长至2023年的25.06%,增长了约9.64个百分点;净利润率及ROE双双实现了稳定的大幅增长。

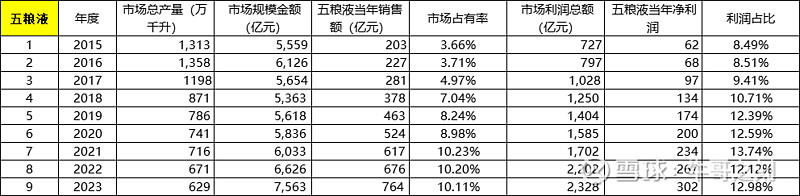

(5)通过下图,我们发现全国白酒规上企业营收从2015年的5559亿增长至2023年的7563亿,而五粮液白酒营收从2015年203亿增长至2023年的764亿,市占率从3.66%增长至10.11%;五粮液的利润占比也从2015年的8.49%增长至2023年的12.98%。

综上,不管从五粮液自身的发展趋势分析,还是从五粮液在行业中的竞争地位判断,我们都可以发现,过去10年,五粮液都实现了高质量的增长。

二、聚焦当下

我们聚焦2023年年报数据分析:

(1)资产负债表总览

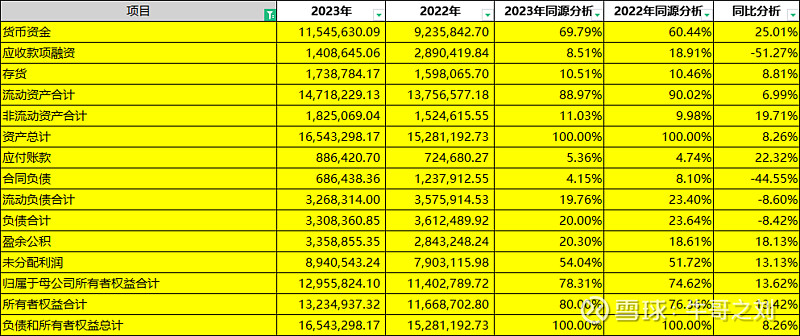

2023年资产负债表中:

① 货币资金占总资产比为69.79%,应收账款融资占总资产比为8.51%,存货占总资产比为10.51%,流动资产合计占总资产比为88.97%;

② 应付账款占总资产比为5.36%,合同负债占总资产比为4.15%,流动负债合计占总资产比为19.76%,资产负债率为20%;

③ 股本及资本公积合计65.64亿,账上盈余公积和未分配利润合计1229.94亿,合计占总资产比为74.34%;盈余公积和未分配利润是股本及资本公积的18.74倍。

总结:① 五粮液资产质量非常高,资产中大部分为流动资产(占比88.97%),并且货币资金占大头,另外是不会发生贬值的存货,以及无需计提减值的应收账款融资(未到期的银行承兑汇票融资);② 非流动资产占比相对较小(占比11.03%);主要为生产制造必要的长期资产(固定资产、在建工程及无形资产);③ 资产负债率仅为20%,并且几乎没有任何有息负债。

(2)利润表总览

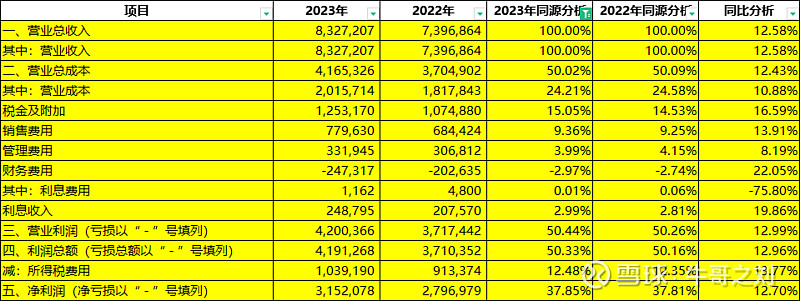

① 营收同比增长12.58%,净利润同比增长12.70%,净利润率高达37.85%;净利润随着营收的增长而稳步同比增长,并且净利润率一直稳定在37.8%左右的高水平。

② 三费中,只有销售费用的同比增长13.91%略高于营收的增长12.58%,管理费用占营收的比从2022年的4.15%下降为2023年的3.99%;说明随着营收的增长,平均的管理成本随着规模的增大而减少;财务费用中利息收入竟然高达24.88亿,根据利息收入/平均货币资金=24.88/1039.08=2.39%,利息收入也能从侧面佐证账上超1000亿的货币资金为真实存在的资金。

总结:① 营收稳步增长,并且增收且增利;② 公司盈利能力非常强(净利润率高),每年净利润超300亿,日均盈利0.86亿;③ 三费稳定;

(3)现金流量表总览

① 最近10年,无论销收现/总收入之比,还是经净额/净利润之比都超过100%,说明公司的日常经营业务都收到了实实在在的真金白银,这也和账上超1000亿的货币资金互相佐证。

② 2023年,购建固定资产、无形资产和其他长期资产支付的现金合计支付了29.57亿,主要是公司加快推进高质量倍增工程建设,为“成品酒包装及智能仓储配送一体化项目”、“勾储 酒库技改工程项目”、“10 万吨生态酿酒项目”等重大工程项目支付的现金。

③ 筹资活动现金流出主要为支付2022年的股东分红147亿。

总结:① 三大报表科目非常简单;② 资产质量非常高;③ 盈利能力非常强;④ 现金回收能力非常强。日均盈利0.86亿,简直就是一台赚钱机器!

三、着眼未来

(1) 要了解五粮液的未来在哪里,首先得要了解白酒行业的未来。以史为鉴,我们还是重温下“回顾过往”章节中提及的图表:

根据白酒行业披露的全国规上企业的统计数据及2023年年报数据:

① 白酒行业总产量从2015年的1313万千升下降至2023年的629万千升,年化复合递减率为9.64%;

② 市场规模金额从2015年5559亿元上升至2023年的7563亿元,年化复合增长率为3.92%;

③ 市场利润总额从2015年的727亿上升至2023年的2328亿元,年化复合增长率为15.66%;

④ 五粮液的市占率从2015年的3.66%提升至2023年的10.11%,利润占比从2015年的8.49%提升至2023年的12.98%。

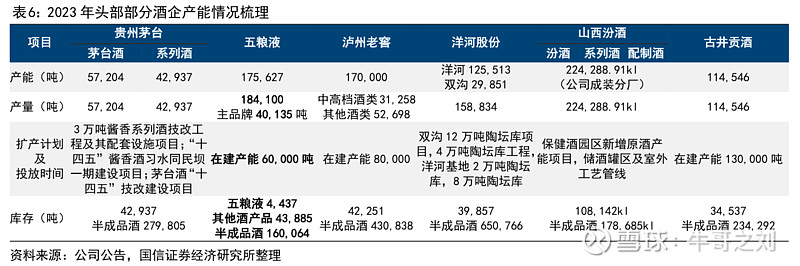

⑤ 根据上市酒企2023年年报数据:20家上市白酒公司实现营收4121.12亿元,同比增长15.65%;实现净利润1551.46亿元,同比增长18.88%。 其中,贵州茅台、五粮液、洋河股份、山西汾酒、泸州老窖合计实现营收3291.19亿元,实现净利润1386.45亿元。 五家头部酒企的营收及利润总和占到了20家上市酒企总营收及总利润的80%左右。

总结:① 白酒行业过去9年整体呈现量减价升的局面,并且全国规上企业的整体市场容量增速较为缓慢(3.92%);② 全国规上企业的利润增速(15.66%)明显快于整体市场容量增速,白酒行业向头部集中,“马太效应”加剧,强者越强!③ 五粮液过去9年市场占有率及利润占比指标都实现较大提升。

(2) 基于历史数据,只能做线性外推,而很多时候,我们可能会因为惯性的力量而做出错误的判断。要了解五粮液未来的发展,我认为还需要重点关注以下三个方面:

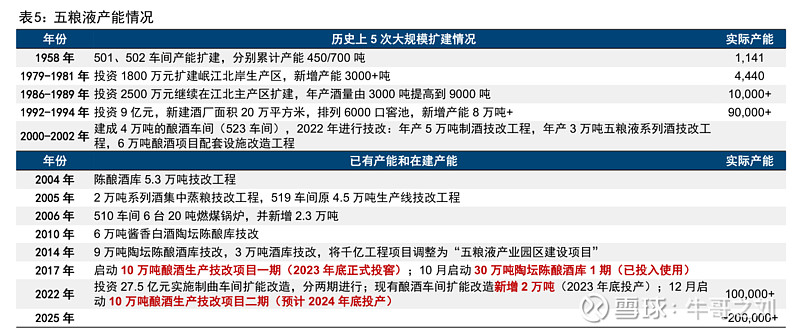

① 产能:五粮液历史上共进行 5 次大规模扩建,目前拥有窖池 3.2 万余口,商品酒年产能超过 10 万吨。2017年二次创业以来公司开启“高质量倍增工程”,从产能规划、原酒储存、智能化改造等方面扩能增效,其中 2023 年底公司一期 “10 万吨酿酒生产技改项目”正式投窖,预计至“十四五”末总产能将达到 20 万吨,基酒储存能力突破 100 万吨。未来白酒行业存量竞争中优质基酒和产品品质将成为关键要素之一,白酒基酒品质与储坛时间成正比,因此充足的基酒产能和储酒能力为公司生产优质产品提供保障。

② 产品:2017 年二次创业以来,公司产品战略更加聚焦,目前公司形成了五粮液主品牌 (1+3)和五粮浓香系列酒两大核心品牌。新品开发与老品清退双线并行,整体上更加聚焦大单品,产品结构不断优化。目前五粮液主品牌“1+3”产品结构的已逐步稳定:“1”为核心大单品八代五粮液,包括两个侧翼产品低度五粮液和 1618(2024 年 5 月 45 度、68 度五粮液焕新上市);“3”按照金字塔结构布局,塔尖指 501 五粮液为代表的古窖系列,腰部 为经典五粮液为代表的年份系列,塔基为文化定制酒系列(以 IP、事件、区域、 文化、跨界为 5 大主题)。

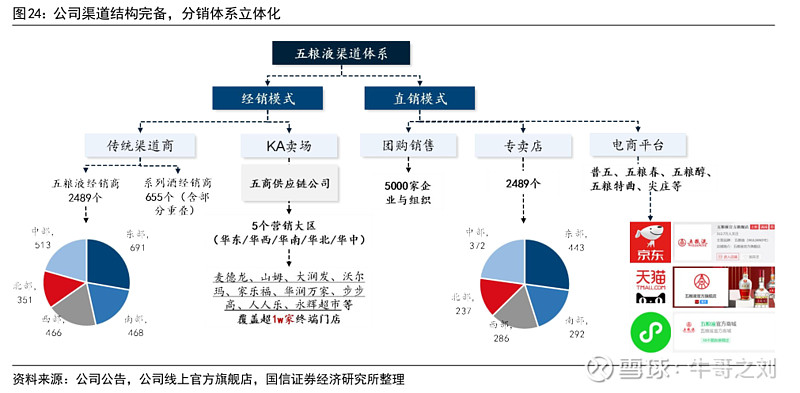

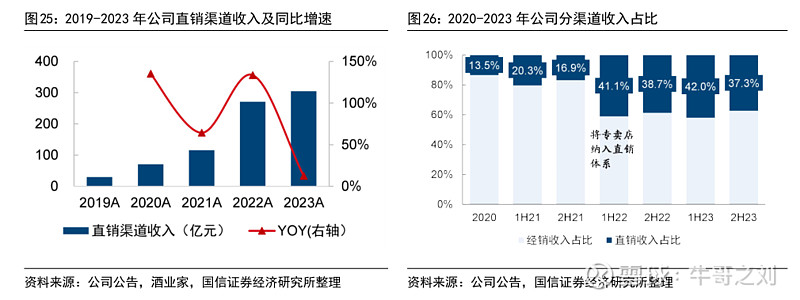

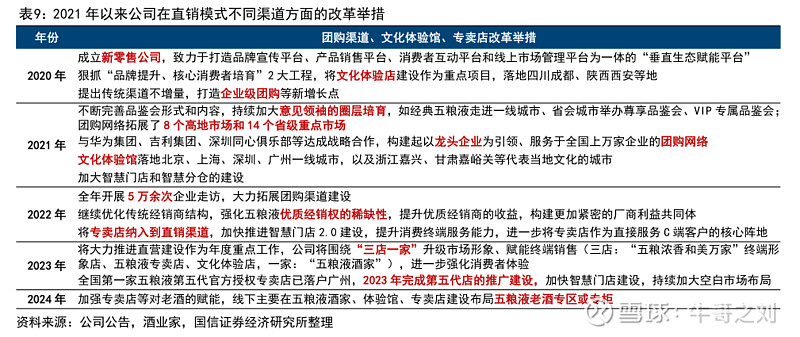

③ 渠道:经过多年发展,目前公司已经建立比较发达的全国化经销体系,结构上以经销渠道为主,占比约 60%, 同时不断加大直营比例,以提供公司运营消费者的能力,2023 年公司直销渠道收 入占比为 37.3%,较 2020 年提高 23.8pct。

四、估值

五粮液当前市值5353亿元,市盈率(TTM)为16.88倍,考虑账上还有1155亿的货币资金,参考2023年归母净利润302亿,五粮液实际的市盈率约为14倍左右,当下税前分红率约为3.39%。假如未来5-10年五粮液营收及利润能保持年化复合增长率为5%左右,各位球友,您觉得贵吗?

我是牛哥,今天就聊到这里,我们下次继续聊!

(备注:本文“着眼未来”中第(2)点的数据引用了酒业家、国信证券经济研究所整理的数据,特此说明。)