这是验证上海机场逻辑系列的第一个问题的思考记录,主要回答为何首都机场+白云机场+深圳机场的旅客吞吐量和国际客流都是上海机场的好几倍,可市值之和却不到上海机场的一半。

今天先关注首都机场。

2020年的数据失真,所以我们以2019年的数据为依据来说。

2019年首都机场的营收是108亿,净利润是24亿。

同时2019年上海机场营收是109亿,净利润是50亿。

如果单看营收,这两家机场的挣钱能力差不多,但是一看净利润,两者之前的差距就大了。

为什么服务差不多的客流量,首都机场的成本却高出这么多?

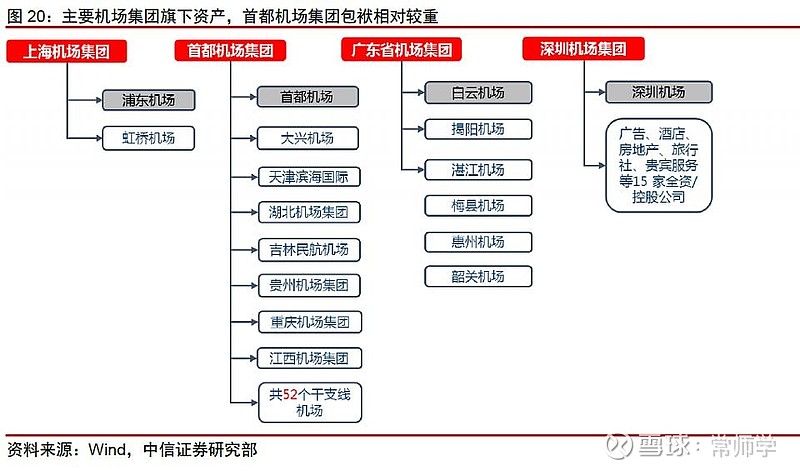

要回答这个问题,的看一看这两家的家庭状况。

看看上海机场他家,一个爸爸——上海机场集团,集团的两个儿子分别是浦东机场和虹桥机场,两个儿子分工明确,都很有出息,不用老爸操心。

可是白云机场和首都机场的老爹就没有这么省心了。

白云机场的情况在关于白云机场的一点思考纪录中已经说了,这里就不重复。

首都机场的爹是首都机场集团,这不是一个省心的爹。一大堆穷儿子,唯二的两个挣钱能力比较强的儿子还经常分工不明而互相拆台。

家里的小儿子们不争气,当爹的不得帮衬帮衬。可老爹也不能凭空变来钱吧。于是最有钱的儿子就成了冤大头。看看老爹是怎么向儿子要钱的。

看看,又是提成,又是额外奖励的,不仔细看看还以为是上级为了激励员工而做出的奖励条件呢。

还有许多别的招,其实看到这也就够了。买股票就跟找媳妇一样,如果和你相亲的女孩子家里有一群天天需要你帮衬的穷弟弟,你还会娶她吗?

当爹的都不容易,如果不是负担太重,谁也不愿意当个吸血的爹?

可是首都机场集团也没办法。

白云机场的老爹想占儿子便宜还挺羞涩的,经常是又抱琵琶半遮面。

首都机场他爹的吃像可就太难看了,几大机场中吃像最难看的爹非他莫属。

有了这样吸血的爹,首都机场怎么和上海机场比?

可是这时有人会问,我承认首都机场不如上海机场,但是如何解释首都机场利润是上海机场的一半,市值却只有上海机场的1/4?

那我们就再看一幅图。

这是2015版的抽血协议,有什么感觉?可以进化的抽血机您了解一下。

怎么样,有感觉吗?没感觉就再看一副。

多功能、多通道花样抽血机,您再了解一下![]()

另外,老爹前两年新生了一个儿子——大兴机场,新生儿需要营养,所以老爹将航司和流量慢慢的导给了最小的儿子,新生儿需要营养,不是吗?

亲爹和小弟弟都忙着给首都机场抽血,抽血的方式还会进化,在这样的情况下,市场对首都机场的增长还敢期待吗?

低估值反映的是利润下降的预期,而不是增长。

在补充协议签订之前,市场对上海机场的增长是有明确预期的,因为原有协议保障了这个增长,所谓“下有保底,上不封顶”,指的是增长的下有底,上无顶。最近几天的无量跌停是因为市场认为,补充协议签订之后,增长变成了下无底,上封顶了。注意,虽然预期下降了,但还是认为上海机场长期业绩是增长的。

排除疫情干扰,上海机场预期增长,首都机场预期下降,这就是首都机场利润是上海机场一半,市值却只有1/4的原因。

顺便再说一下白云机场,白云机场的PE是比上海机场高的,说明市场对白云机场增长的预期是超过上海机场的,其中并没有反映出老爹抽血的预期。

当然,上海机场也有PE只有十几倍的时候,首都机场也有改善的可能,在长期关注机场的过程中,如果发现北京机场有一下变化,并且估值还不高,那么就可以出手了:

第一、大兴机场分流边际递减,首都机场客流恢复增长;

第二、大兴机场和首都机场分工明确了,并且首都机场和浦东机场一样定位为国际机场;

第三、新建机场减少,老爹负担变轻,抽血机功率变低。

如果这几点情况出现的话,首都机场的逻辑一定会出现反转,投资机会就会出现。长期关注,总会有机会的。