这几天看了下澳优,总体印象如下:

1,澳优有不错的资产,这些资产有牧场、工厂、品牌、渠道、团队等。这里面最值钱的是品牌和团队,羊奶粉有佳贝艾特,牛奶粉有海普诺凯。

2,伊利控股了澳优,占比52%,已经于2022年半年报并表。2021年伊利以62.45亿港元收购了澳优34.33%的股份,澳优被收购时估值为182亿港币,对应股价10元港币左右。

当然,并不是伊利收购了,就不出幺蛾子,只是这种概率不大,理由有:a)澳优本身是中国企业,而且是业内企业,澳优想骗过伊利,虚增资产并不容易。b)澳优虚增资产并没有多大意义,不过是多几亿少几亿的事情,但是传出去名声就臭了,最终会得不偿失,所以这么做的动力并不大。

3,在雪球上讨论时,有人跟我说,澳优内斗厉害。这个我不是很担心,因为伊利自己也有奶粉行业的人才,牛奶粉、羊奶粉都在做,都做得很不错。就算内斗厉害,估计后面换掉他们的代价也不会很大。

4,还有人在雪球上问我主要担心什么呢?这个问题启发了我。我想,在这个估值水平上(1.37PB,<1PS),没什么需要太担心的。

库存过高问题、渠道问题、现金流问题、内斗问题等等问题,拉长时间看,都不是大事——只要大股东想搞好它。

有人说佳贝艾特难喝,我也买回来喝了,没感觉到难喝。

到京东与拼多多上去看,感觉佳贝艾特线上似卖得不怎么样,倒是感觉伊利的羊奶粉卖得不错。

5,我们已经是个老龄化国家,又据说羊奶粉易被老年人吸收。如果属实,羊奶粉业务前景是大大的。

有人担心羊奶粉竞争,这个我不担心。一个是竞争有助于羊奶粉市场扩大,另一个伊利还需要担心竞争么?

6,现在只有一个疑惑,就是伊利内部到底是如何给澳优定位的,我很想知道这个问题的答案。

下面是伊利股份2022年10月28日调研记录里的话,看完后并不能得出结论。

“问:澳优三季度是改善的吗?对公司是否是负贡献?澳优今年会计提商誉减值吗?

答:澳优三季度业绩:澳优自二季度开始并表,二季度因为渠道方面的梳理,澳优在经营节奏上做了一些调整。进入三季度以来,我们和澳优通过点对点进行针对性的沟通,继续对澳优在经营、管理和财务上进行赋能。得益于伊利与澳优的进一步协同与合作,澳优三季度渠道库存已经恢复的比较健康了。同时,澳优存货公允价值的调整主要体现在二三季度,四季度基本上就不体现了。所以综上而言,预计澳优在四季度会对整体业绩也有一定的贡献。

对澳优的业务展望:目前,双方的协作越来越紧密,公司在董事会和运营层面也派驻了相关人员进行业务支持,希望和澳优一起,共同实现更好的经营表现。未来,在澳优继续保持独立经营的基础上,双方还会进行更紧密的协作。随着澳优业绩表现的逐步改善,对集团也会有更大的贡献。今年来看,澳优应该不需要计提商誉减值。”

7,我的结论。

我认为在1PB左右及以下买入澳优,有七成把握不会亏钱,还有三成是因为我了解还不够,所以不敢下太绝对的结论。

8,我的打算。

在1PB附近,先买3-5%的股份,后面再根据自己了解层次和企业估值,再决定是否加仓。

1PB以下,是敢越跌越买的,这个我有信心。

暂时是捡烟蒂的思维,也就是交易/套利的思维,赌变化。

如果后面了解比较深入,企业发展亦走入良性轨道,未尝不可以加大仓位,长期拿着,赚企业的钱(分红/ROE/ROA/自由现金流)。

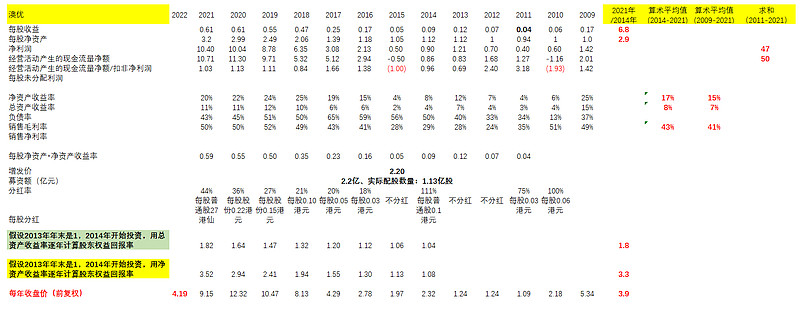

9,澳优的回测数据: