在经历了短期调整之后,3月3日,A股市场继续反弹,上证综指在盘中重新站上了3000点,截止收盘报收2992.9点,离3000点仅一步之遥。各大社区评论区讨论纷纷,纠结于3000点上下该怎么办?是买还是卖?可要姐想说,3000点不重要,没必要作为买卖标准,至于为啥,接着往下看。

01. 本轮突破3000点的原因是什么?

万物探其本源,不妨先来看下本轮突破3000点的原因:

1、 政策面

近期,在抗击疫情的背景下,从中央到地方,都将稳经济工作放到更加重要的位置频频部署。多地细化复工任务时间表,全力推进复工复产,加快项目进度,开列年度投资清单,推出为企业降本减负举措,打出稳经济政策“组合拳”。

2、 资金面

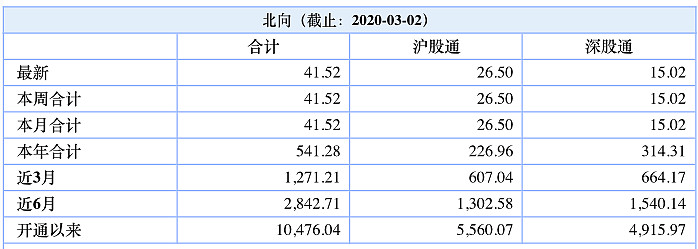

3月2日,北上资金当天净流入41.52亿元,今年以来累计净流入541.28亿元,场外资金持续涌入。另据东方财富网数据显示,截至3日午间收盘,北向资金净流入19.34亿元。

(来源:wind,截至3月2日)

3、基本面

中金公司日前报告称,市场对美联储的降息预期升温,预计未来更多国家政府将推出扩张性财政政策接力货币宽松。同时,高盛经济学家预计,美联储将在3月18日会议上降息50个基点,第二季度进一步降息50个基点,共计降息100个基点,预计其他G10国家的央行也将降息。(数据来源:期货日报)

02. 3000点为啥成了投资者的“心理价位”?

姐觉得一是因为纵观A股历史,3000点是上证指数点位靠近过最多次的整数关口,就像是一个市场“风向标”,在指数上涨阶段,越是逼近3000点,投资者入场情绪越高,反之越谨慎。

从A股成交额数据上也能看出端倪,前段时间,2月14日(上证综指报收2917点)至20日(3030点),万得全A成交额呈持续攀升状态,尤其是20日当天,万得全A成交金额达1.06万亿元,创春节后新高。可见在3000点附近投资者们操作频频。

(数据来源:wind)

为啥会有这样的现象,老话说得好“贵上极则反贱,贱下极则反贵”,换言之好东西太贵,性价比就大大折扣。如同现在的投资者心理:认为3000点以上入场有点高,3000点以下是低位买入的机会,即拿指数点位当作估值衡量和买卖的标准。

那么接下来的延展问题就是——3000点适合作为买卖标准吗?

03. 3000点能作为买卖标准吗?

姐直接告诉你:不适合!原因有两点:

第一、 看市场环境

估值高低与指数涨跌并非绝对正相关。比如,2月20日上证综指3000点,PE为12.82,低于近10年平均值,历史百分位44.92%,估值不贵。而10年前,2010年10月15日,上证综指PE为18.68,历史百分位95.9%,估值较高,但当日指数报收2971点。所以,指数点位高,并不代表估值贵。

第二、 看标的

任何投资,都应该在估值区间底部买入,那么当它的估值修复时,投资者的获利空间就相对更大;同样的道理,卖出时点应该选择在股票高估时,就像是一些周期股,踩中一轮风口,短期业绩表现突出,投资者跟风,抬升估值,然而,当风走了,就可能出现较大回撤。所以卖出时点的把握尤为重要。

04. 那现阶段正确的投资姿势是?

姐认为有两点很重要:

第一、 理性看待指数点位

就像姐上面说的,指数点位的高低不能作为买基时点的标准,抛开点位,我们应该衡量估值指标,比如市盈率(PE)或者市净率(PB)。在选基金时,如果你倾向于风格均衡的产品,那么建议以代表全市场风向的上证综指的估值为衡量标准;如果倾向大盘蓝筹基,则可以看沪深300的估值,如果指数估值相对较低,就可以择机买入。

第二、 择基很重要

怎样入场,除了时机之外,最后还是落实到“买什么”的问题上。

相比于直接选股需要具备的专业能力,对于普通投资者来说,借助机构的专业背景,选择一只优质的主动权益基金,或许投资胜率更大。

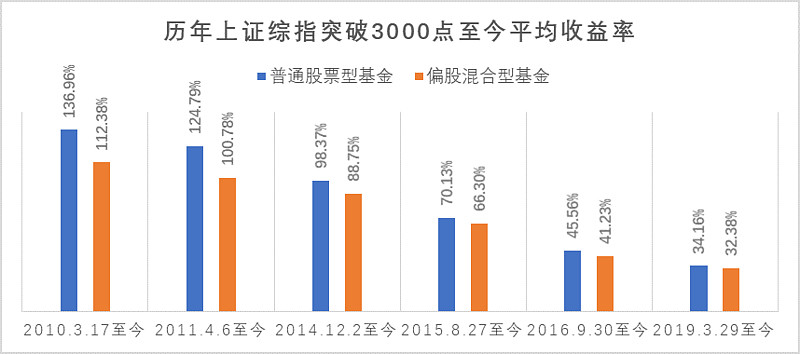

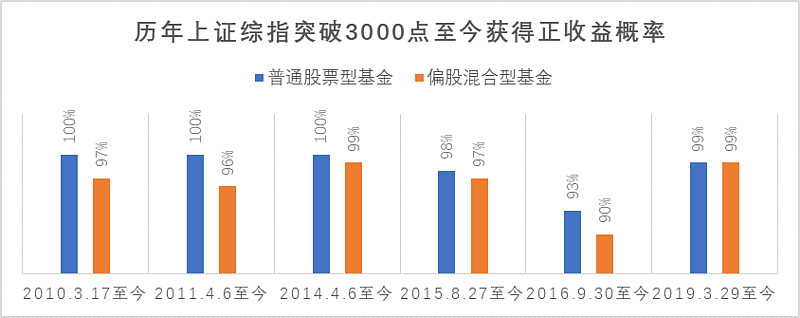

(数据说明:选取每个年份中站上3000点时间最长的那一次作为每一次的统计开端,至今指截至2020.2.20)

举例来说,姐统计了2010年以来,历年A股突破3000点最长时间维度的首日买入普通股票型基金或偏股混合型基金并持有至今(截至2020.2.20)的情况,结果发现:

1、历次突破3000点至今,每阶段普通股票型、偏股混合型基金平均收益都不错,且持有时间越久收益率越高。

2、历次突破3000点至今,赚钱概率都超90%。

3、虽然两类基金收益都不错,但每阶段的冠军基和倒数第一名,业绩相差较大,以普通股票型基金为例,最高业绩相差246%。

(来源:wind)

小结一下,虽然历年突破3000点至今,买权益基金获胜概率较大,但拿不到好基也是白搭。所以咱们要做的就是选只好基金,尤其是那种历经牛熊,且拥有持续创造超额收益能力的基金。

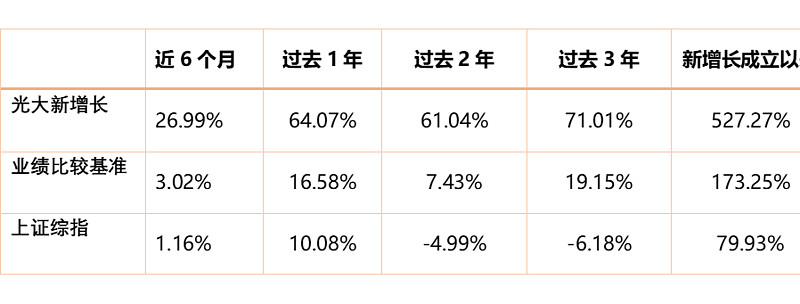

比如姐自己持有的光大新增长(360006),历经多次市场风格切换,长期表现稳健:

光大新增长运作时间超13年,短中长期业绩排名均位于同类前1/4,穿越牛熊,业绩表现超越90%同类基金。

(数据来源:银河证券/wind,数据截至2020.2.21,近6月排名:63/481,近1年排名:95/421,近2年排名:41/363,近3年排名:66/339,近4年排名:45/331,均排名前1/4。同类基金满足短中长期数据维度都排名前1/4的,不足10%)

在风控方面,光大新增长也力争到位, 比如在2018年初,考虑到宏观因素对股票市场相对不友好,经济增长在顶部维持且有下行风险,利率在相对高位,但由于美国将进入缩表,中国利率政策调控空间并不大等因素。所以基金经理在2018年确定以守为主的战略后,在战术上同步把仓位打到基金合同允许的下限,降低风险,净值增长超越当年上证综指5.92个百分点。(来源:基金定期报告,同期业绩比较基准为-17.9%)

好了,以上讲了这么多,姐最终的目的是要再友情提醒下,3000点不能作为基金买卖的参考点,还是要通过多维度的衡量才行。同时要想投资制胜,选择一只长期业绩亮眼的基金才是王道, 因为在变幻莫测的市场中,大浪淘金下历练出来的产品才能历久弥香。

基金有风险,投资需谨慎,基金过往业绩不代表未来表现。查看完整业绩请至官网。投资者投资本基金管理人旗下基金时应认真阅读基金的基金合同、招募说明书。