$东方电缆(SH603606)$ $明阳智能(SH601615)$ $中天科技(SH600522)$

这篇文字本没计划写,但前几天看了@飘洋过海大侠 的帖子,有些不同看法,便有了把自己想法说出来,引些探讨或争论的冲动。

不打算写,原因主要在于:变量太多。未来五年或十年的事,很难在当下就准确锚定,只要大方向不错,别的都是次要矛盾。故以下文字比较枯燥,数据不少,干货偏多,建议手头准备杯温水,以免噎着。

------------1--------------

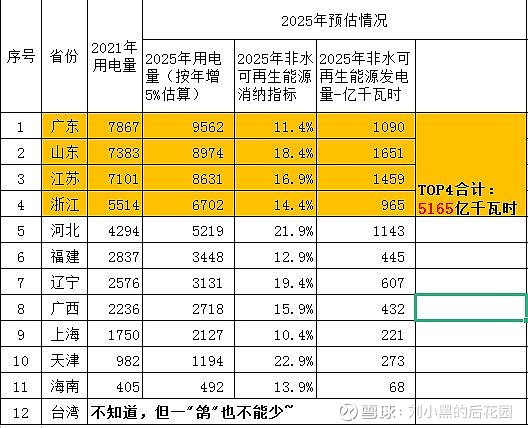

我国沿海一共有12个省及直辖市。虽然这12个省市经济发展和能源需求普遍强于中、西部各省份,但这12太保之间本身的体量、GDP、资源禀赋也有较大差别。

按照2021年全国各省的用电量统计,广东、山东、江苏、浙江位于前四,前三名都在7000亿千瓦时以上,第四名浙江就落到5000+了,第五名河北更是跌到4000+;而2021年各省的GDP,前四同样是广东、江苏、山东、浙江,变动的只是座次。第四名浙江同样甩开第五名河南一大截。

对于我国来说,用电大户同时是经济强省,更是海风发展动力最大规划最宏伟的省份。这是很明确的事情,而若把这top4的海风缕明白,全国海风体量也大差不差了。

1、广东。《广东省海洋经济发展“十四五”规划》明确指出:“力争到2025年底累计建成投产装机容量达到1800万千瓦”。建成且投产18gw,明明白白。

2、山东。《山东省可再生能源发展“十四五”规划》明确指出:“到2025年,全省海上风电力争开工1000万千瓦、投运500万千瓦。”。建成投运5gw,这是最底限。

3、江苏。《江苏省“十四五”可再生能源发展专项规划(征求意见稿)》明确指出:“到2025年底 , 全省海上风电并网装机规模达到1400万千瓦 , 力争突破1500万千瓦”。14gw,底限,只能多不能少。

4、浙江。《浙江省可再生能源发展“十四五”规划》明确指出:“十四五”期间,全省海上风电力争新增装机容量450万千瓦以上,累计装机容量达到500万千瓦以上。”最低,5gw以上。

以上top4,合计到2025年,累计建成且并网装机的海风容量最底限就是:18+5+14+5=42gw。

好了,上图,我把12太保按照用电量都摆上来,主要缕一缕top4。

上图意思就是,假设按照未来4年年均5%的用电量增速(考虑都是沿海省份,这个比例应该不高),那么到2025年底,top4合计用电量是3.4万亿千瓦时左右,(全部12太保也不过5.2万亿千万时,top4占比65%以上)。按照国家给的各省非水可再生能源消纳的指标,top4省份需要消耗5165亿千瓦时的绿色电力。

5165亿千瓦时。就是最右边杏黄色标红的数字。

上段说了,top4在2025合计能投产海风42gw以上。按照年利用小时数3700计算(考虑到新增海风的技术提升和深远海趋势带来的可利用小时数提升,这个数字比较中性),那么一年海风发电贡献的电量就是:42*3700/100=1554亿千瓦时。

海风贡献的绿色电力占非水可再生能源消纳指标的1554/5165=30%!

我先歇会,喝口水,继续。

------------2--------------

上一段说的海风top4,大概发电1554亿千瓦时,贡献非水可再生能源的30%左右。这段说下光伏和陆风,别的非主流发电方式占比不大,就不提了。

top4光伏的十四五规划和到2025年的累计装机是这样的:

截止到2025年,top4累计光伏装机是138.62gw。按照光伏发电年利用小时数1200估算,到2025年光伏发电在138.62*1200/100=1663gw。

上段的总量是5165。其中海风1554,光伏1663,那么陆风就是5165-1554-1663=1948gw。

看一下近10年光伏和陆风历年装机的数据:

近几年来,除了2020陆风抢装爆发,其余年份,陆风装机都要相对弱于光伏。光伏大概是陆风的1.4倍。而陆风的年利用小时数大概是光伏的1.7倍。这样相互抵消,陆风1948对比光伏1663,差毬不多~

以上啰嗦了半天,其实我就是想说两层意思。

1、你以为各省给自己定的规划,什么广东18gw,浙江4.5gw,这个数字怎么来的,是书记省长一开会,拍个脑门子就定了![]() ?那是各省根据国家给的任务,结合自己省份的资源禀赋和经济发展实际情况,综合考虑光伏、陆风、海风等前景,再三推演和权衡,从而得出一个大概的规划数字。

?那是各省根据国家给的任务,结合自己省份的资源禀赋和经济发展实际情况,综合考虑光伏、陆风、海风等前景,再三推演和权衡,从而得出一个大概的规划数字。

2、有了光伏和陆风的佐证,更明确了到2025年,沿海省份的海风发电占比非水可再生能源电量30%左右。这是基本的定位。

------------3--------------

这段说说“十五五”,就是2030更远期的一些判断。

1、相比与海风,对于沿海各省来讲,光伏和陆风待开发资源是极其有限的,空地就那么多,光伏和陆风的主要逻辑在于中西部为主的风光大基地。而海风理论上可开发的天花板远得很;

2、海风过往十多年来,相比于光伏、陆风弱小的很。最大的原因就是成本高企,依赖补贴。而一旦具备平价上网能力,海风相对于光伏、陆风,它的优势是全方位的;

所以,对于沿海各省,随着海风平价、优势凸显,一定会重新定位海上风电在发电侧的地位。十四五或者十五五,大力发展海风,一定是3060大背景下的——最!优!解!

未来,到2030年,海风一定比在2025年的地位更加突出。如果说2025,海风只占三分天下的话。那么到2030年,海风至少占非水可再生能源发电量的——半壁江山!

至少。

------------4--------------

所以,把上面那个表继续往右拉,看看到2030年的情况。“十五五”期间,各省用电量,我按照4.5%增速:

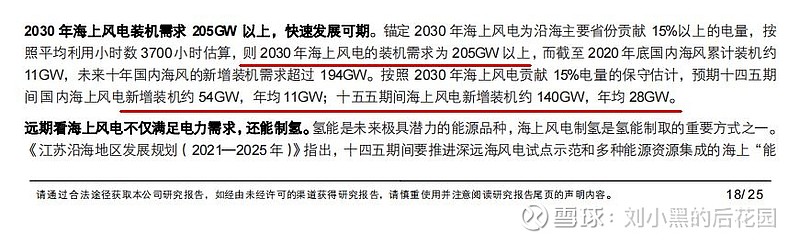

得出,按照各省的消纳指标,2030年,非水可再能源共需发电15159亿千瓦时。把上段的预估“海风占其中至少半壁江山”来算,就是海风要贡献7580亿千瓦时。

因为“十五五”的装机,随着技术进步和深远海趋势,年利用小时数应会更高些,我给到平均3900小时,那么倒退回去,就是2030年,需要并网的海风是194gw。

截止到2020年,国内海风累计并网数据是9.9gw,2021年,官方给的16.9,很多人说有水分。我也认为一定有水分,但再水分也是把本应算在2022的算到2021,拉长时间看,不会平空多出容量。所以,2022打个低点,比如是7.2GW。那么到2022,海风累计并网就是9.9+16.9+7.2=34gw。

则,到2030年,剩下的8年,要完成194-34=160gw装机。年均20gw。既然是年均。那么肯定有比20低的,也有高的。换句话说,海风某年真实的并网装机数据(注意一定是真实不含水分的数据)如果没到20gw,那么只要你对海风还有信仰,根本就不用管!

------------5--------------

到2030年,我国海风装机194gw,这个数据一定极其不精准,但这个大方向有什么大问题吗?巧了,前些日子,看平安证券一篇深度研报,也给出了一个几乎完全一样的结论。它用的逻辑是欧洲特别是英国的例子,到2030年,英国海风贡献全部电量的三分之一,而我国到2030年,预估海风能贡献沿海省份全部电量的15%。

平安证券用的是全部电量的逻辑,我用的是非水可再生能源的逻辑。他是205gw,我是194gw,放到近10年的时间跨度,基本上算殊途同归。

所以,回到题目,海上风电这块蛋糕究竟有多大?未来年并网,注意是真实不含水分的并网数据,如果没到20gw,我认为,根本就不用搭理。这块蛋糕,想吃完还早着呢。

------------6--------------

那么,稍微说下东缆,年20gw,每gw对应多少营收,比如是变量A;海缆净利润率能给到多少,比如是变量B;东缆未来市占率能占多少,比如是变量C,那么东缆未来某年的利润就是:20A*B*C。

三个变量谁都有谁的看法,谁都有谁的道理,说到底,是你自己对海风和海缆和东缆的认知。你愿意怎么给就怎么给。如果你按照抢装期1gw对应20亿营收,30%海缆净利率,东缆30%的市场占有率,会得到一个利润值。如果你认为这三个变量取得大的话,当然可以按你的预期往下降。

但,需要注意的是,以上说的全是,仅限国内海上风电场的海底电缆应用的利润。

1、路缆,一点没算,未来若干年是增量吗,能给多少利润?

2、油气平台的脐带缆,海岛互联的海缆,是增量不,东缆有利润不?

3、国外的海缆应用东缆有份额不,是利润增量不?

4、海工敷设,根本没算在内,能给利润再往上提多少?

然后,在3060碳达峰碳中和大背景,2030年前年均20gw海缆应用小背景下,东缆的利润一推导,再该给多少倍估值?

自己看着办~

------------7--------------

说完了。最后补充的是:

东缆,现在千万别买!

别买!

别买!

她再好,现在也不值得再买了!问问自己,你早干嘛去了!?要么等到再跌破50最好是40以下,要么就换个别的吧。

这篇说的海风大背景,对于产业链所有的公司都一定程度适用。东缆、大金、新强联等都高高在上,看看就得了,有低位的,研究研究吧。

跌下来跌的稀里哗啦,你要信,就得敢冲进去。

而追高,永远逃不脱韭菜命。