第三四一六版《证券分析》比较阅读(15):低估只是一个必要条件,还需令人满意的财务、管理层和企业前景

第38章 《盈利和股息的资本化率(续)。股息和乘数》(下)

引用内容版权归《证券分析》原著和译著所有。全文约4700字。

引言:本文将比较第一,六(二),三,四版《证券分析》在讨论盈利和股息的资本化率(乘数或者市盈率)内容上的异同。

正文中,“”内为原文翻译。()内为我的解读和感想。第四版《证券分析》没有中译本,我比较阅读的是英文版并写成英文笔记,借助翻译软件和多次修改的方式增加翻译效率。我水平有限,翻译不妥之处,还望指正和海涵!如有疑问或者不一致,请阅读原文。仅希望这些文字对大家的投资有所帮助。

本文是该系列的第十六篇,收录于第三、四(一六)版《证券分析》的比较阅读(目录)。

正文:

《与1951年第三版的比较》

在第三版中,相关章节是第36章《盈利和股息的资本化率》。格雷厄姆以V=M(D+1/3E)这个公式开始这一章。

(V是价值,value,M是乘数,Multiplier,D是股息,dividends,E是盈利,earnings。)

《公用事业普通股的公式》和《价值区间法》与第四版一样。

《评估无形资产》《领域逆转(reversing fields)》这两个小节在第四版中归在《评估无形资产》这一小节下。

在第三版《同样的把戏算了几次》这一小节中,下面这段话在第四版被删掉了,但我认为这段话是极其重要且精彩的。虽然管理层因素难以定量,但格老对管理层在估值中的作用的思考十分精妙。

格雷厄姆写道:“因此,对于证券估值中的主要无形因素,我们的观点必须是谨慎的而不是积极的。成功的管理曾大概是好的管理层,而且,我们当然更倾向好的管理层。但是,分析师要小心避免把这个重要的因素算好多次。好的管理层的结果已然显示在过去的平均盈利中,而且在某种程度上,它们必然也会在市场应用在这些盈利的相对自由的乘数上有所反映。但是,如果未来预计会有更大的利润,同时高倍的乘数被应用,那么好管理层这个因素将在估值里被计算三次——这显然是绰绰有余了。[脚注2,我们将在第47章《资本结构》中对好的和坏的管理做一些补充说明。]”

该小节其余的内容与第四版相同。

(我在阅读第四版的同一小节时,有一种奇怪的感觉——即内容与该节标题不符。差的就是被删掉的这一段!大家都强调好的管理层的重要性,但怎么为其估值呢?虽然无法精确,但格老指出了大体上好的管理层体现在三个方面——1. 良好的过去平均盈利;2. 相对较高的乘数;3. 由于相对较高的未来增速成长导致的未来更大的预期盈利。为好管理层付一个好价钱绝对没有问题,但如果在市场情绪特别乐观的情况下,投资者很可能已经为好管理层付了三次“大”价钱。买贵了,是投资者最常见的灾难。)

在这一章的最后,有一小节名为《当下展示》,格老讨论了三家公司。这很值得一读,特别是结合第四版中格老相应的后续讨论一起看。

《与第六(二)和第一版的比较》

第六版就是1940年的第二版。第二版和第一版相差不多。所以以下讨论以第二版为基础。而且鉴于第二版有译本,我就尽量不翻译了。

首先,我非常推荐第二版整章的内容——第39章《普通股市盈率与基于资本总额变化的调整》。它与第三和第四版有很大不同,可以完全当作不同的章节看就好。

在《精确评估并不可能》这一小节中,格老写道:“证券分析不能针对任何特定普通股的'适当价值'设定一般性的规则。实际上,根本不存在这样的东西。......但是股票市场本身没有时间进行这种科学性的考虑。它必须首先确定其价值,随后再寻找理由。......并没有健全的方法来衡量所涉及的价值,但价值必须以某种方式被测量,并被给出裁断。因此,普通股的价格并不是经过仔细思考的计算,而是混杂的人们的反应的结果。股票市场是一台投票机,而不是一台称重机。它并不直接对事实数据做出反应,而只是通过这些事实影响买家和卖家的决定。”

(格老指出,不可能为特定普通股适当价值设置一般性规则。所以那些想找到万能公式的朋友会失望了。具体情况具体分析。

另一点非常重要的点是,格老提醒,投资者必须摸着石头过河,股票市场本身没有时间进行科学性的考虑。

最后一句点出了股票市场的本质:“股票市场是一台投票机,而不是一台称重机。它并不直接对事实数据做出反应,而只是通过这些事实影响买家和卖家的决定。”

随后,格老给出了证券分析的几个应用范围:

“分析师在证券分析这个领域,有一些实在的,即使是有限的,可以进行的功能,以下是有代表性的几点:

1. 他可以为普通股票的保守性或投资性估值建立一个基础,以区别于投机性估值。

2. 他可以指出以下几点的重要性:(a)资本化结构;(b)收入来源,当它们关乎到某一股票的估值。

3. 他可能在资产负债表中发现不寻常的因素,从而影响到盈利前景。”

(这正是我阅读股东代理声明、年度报告和公司的相关材料时寻找的东西。我花了很久也只有个模糊概念,这里格老清楚地列出来了。所以书中自有黄金屋,自己瞎琢磨好久的东西,早就被格雷厄姆(或其他大师前辈)写过了。超出以上范围,就不再是格老认为的证券(定量)分析了,或者换句话说很难定量了。)

在《一个建议的投资最大评估的基础》中,格雷厄姆写道:“然而,我们曾建议,最近一年的盈利在一些情况下可以用来估计未来的盈利,这些情况包括(1)该年的一般商业条件不是特别好,(2)该公司在过去几年的盈利显示出上升趋势,(3)投资者对该行业的研究使他对该行业的持续增长有信心。在一些非常特殊的情况下,投资者可能会相信未来的收益会比过去任何时候都高。这可能是因为专利的发展情况,或在矿区发现新的矿石,或一些类似的具体和重要的事件。… … 但是,我们的观点的实质是,在每一种情况下(原文斜体)都必须对乘数设置一些适度的上限,以保持在保守估价的范围内。我们建议,大约20倍的平均收益(原文斜体)是以投资的方式(原文斜体)购买普通股时可以支付的最高价格。”

(补充:在1934年的第一版中,上面的最大乘数数字不是20,而是16。格老一直在与时俱进!

我基本上就是用当年盈利来估值。但通过摸索,我模糊地认识到,这需要一些条件。格老在这里清楚地写出来了。。真感慨自己瞎琢磨浪费的时间。)

格老继续写道:“超过20的乘数,或者回报率相对于支付价格低于5%,将无法提供安全边际了。投资者可以期待更大的未来盈利,但‘这样的估值基础是投机性的(原文斜体)'[脚注2]。这不再属于普通股投资的范畴。”

【脚注2:附录57,随书附赠光盘的第794页。】

格雷厄姆在随后的《更高的价格可能承载了投机期望》一节中继续写道:“我们并不暗示为任何普通股支付超过20倍的平均收益是一个错误。我们确实建议,这样的价格是投机性的。以这样的方式购买股票可能很容易获得高利润,但在这种情况下,它将被证明是一种明智的或幸运的投机。此外,应该指出的是,很少有人在他们的投机活动中持续明智或幸运。因此,我们提出,作为一个具有不小实际意义的推论,那些习惯性地以超过企业平均收益20倍的价格购买普通股票的人,从长远来看,很可能会损失大量的金钱(原文斜体)。这更可能是因为,在缺乏一种机械式检验的情况下,总能找到一些似是而非的理由来证明为普通股支付奢侈的价格是合理的。”

(精彩啊!很难想象,这是从1934年第一版《证券分析》横空出世的时候,就被写下来的段落!短短一段话,点出了如下几点。1. 随着股价提高,投资成分增大,但这种方式可能会很赚钱。2. 如果用这种方法赚了钱,既可能是投资(机)者的明智,也可能是幸运。自己一定要分得清。3. 格老其实很严肃地指出,很难有人通过以高估价格购买股票持续赚钱。长此以往,可能会载大跟头。4.人性的弱点是,我们总可以找到合理化高估股价的理由。5. 因此,我们需要一个机械式的限制。比如,在估值时为平均盈利设置一个最大乘数20。最近我在读霍华德·马克斯的备忘录,他再次提到他最重要的任务是确定当前市场价格中有多少投机成分。可以看到,重要的投资思想,多多少少都可以溯源到格老的文字。

格老继续写道:“如果把20倍盈利作为投资的价格上限,那么通常情况下支付的价格应该大大低于这个上限。这表明,平均盈利的12或12.5倍可能适合具有一般前景的公司。"

(需要指出的是,这个最大乘数需要投资者根据具体时代,具体市场情况自行决定。格老也在与时俱进!1934年的第一版《证券分析》中,这个最大乘数是16。而且格老建议的这个最大乘数是应用在过去平均盈利上的。将乘数应用在过去平均盈利上,获得的估值一般会低于将乘数应用在当前或者未来多年平均盈利上。如果公司每年盈利增速很快,这个差别将会非常大。我这几年的观察是,在美股一般市场环境下,很难买到很便宜的股票。A股给我的感觉估值会更高一点。所以市场大部分时间是有效的。不过时不时会出现一些机会,比如2018年年末,2020年春夏,以及近来一年,一些股票会以很低的价格出售。如果在一般市场环境或者牛市下,利用第一第二版这种将最大16或20倍乘数用于过去平均盈利的估值法可能啥都买不到。但其实稍微等等,我发现这些保守的估值还是挺有效的。

格老这套体系是有很强的生命力和延展能力的。在1962年第四版《证券分析》对成长股估值时,从数学上讲,格老只是将企业过去多年平均盈利更换为企业未来多年预期盈利,但仍设置了最大为20的乘数上限。这里最大的变量,或者说不确定性,其实是企业未来盈利的增长率。这是格老对市场环境巨变的适应,但也保持了一以贯之的保守和对安全边际的坚持。)

格老继续写下这段重要的话:“我们还必须强调,市场价格与平均盈利的合理比率并不是普通股投资的唯一必要条件。它只是一个必要条件,但不是一个充分条件。公司的财务状态和管理也必须令人满意,而且其前景也不能令人不满意。”

(将格雷厄姆等价于捡烟蒂是对格老最大的误解,甚至大家对捡烟蒂可能也有些误解。格老在这里说的多么的清楚,低估只是投资的一个必要条件而已,并不是充分条件!至少还有三个额外的条件:1. 公司的财务状态令人满意;2. 公司的管理层令人满意;3. 公司的前景不能差。所以,只因为低估价格就买股票,是很危险的。我发现,格老提出的这四条,跟巴菲特倡导的投资一个公司股票的四条原则很相似。巴老在股东信里反复提及的买入股票的原则是:1. 生意可以理解;2. 良好的经济特质;3. 管理层优秀;4. 价格合适。所以,重要的投资思想,多多少少都可以溯源到格老的文字。这也是我比较阅读《证券分析》的一个原因吧。)

格老继续写道:“因此,按照我们的定义,普通股投资业务将在市场上占据一个中间地位,介于因品质而被质疑而具有投机性的低价股,和因高价而具有投机性的股票之间。”

(这里有逻辑上最完美的对称。格老不仅警告高估,也警告低估!捡烟蒂,也不是那么容易的~)

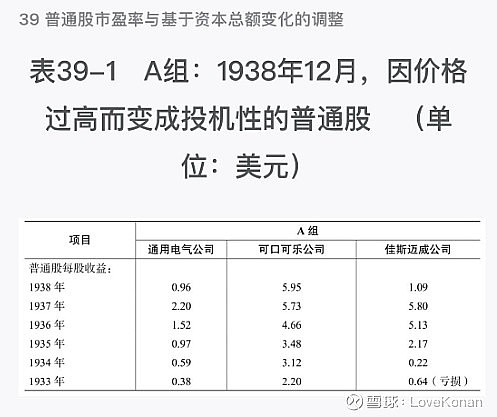

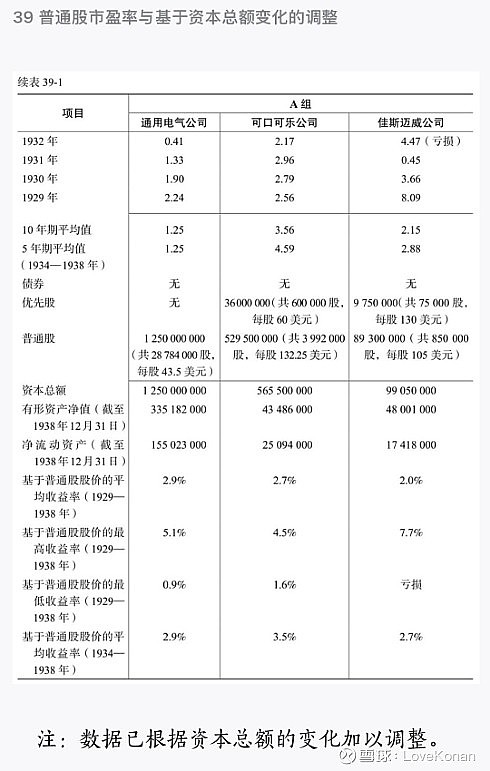

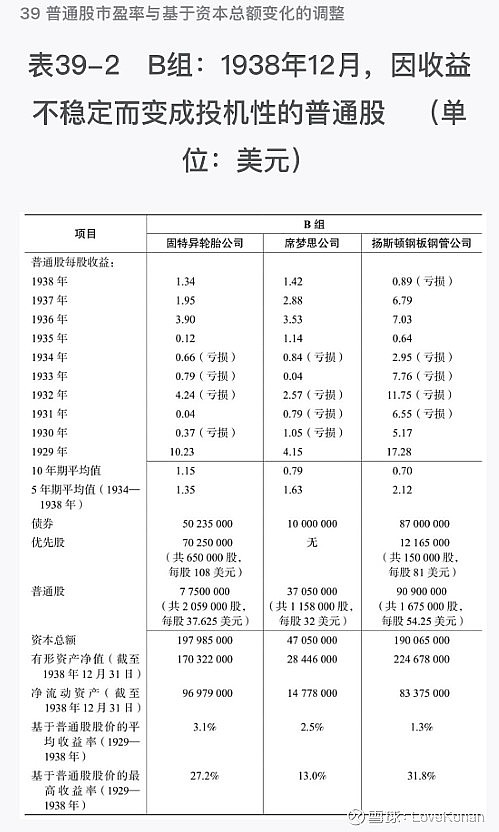

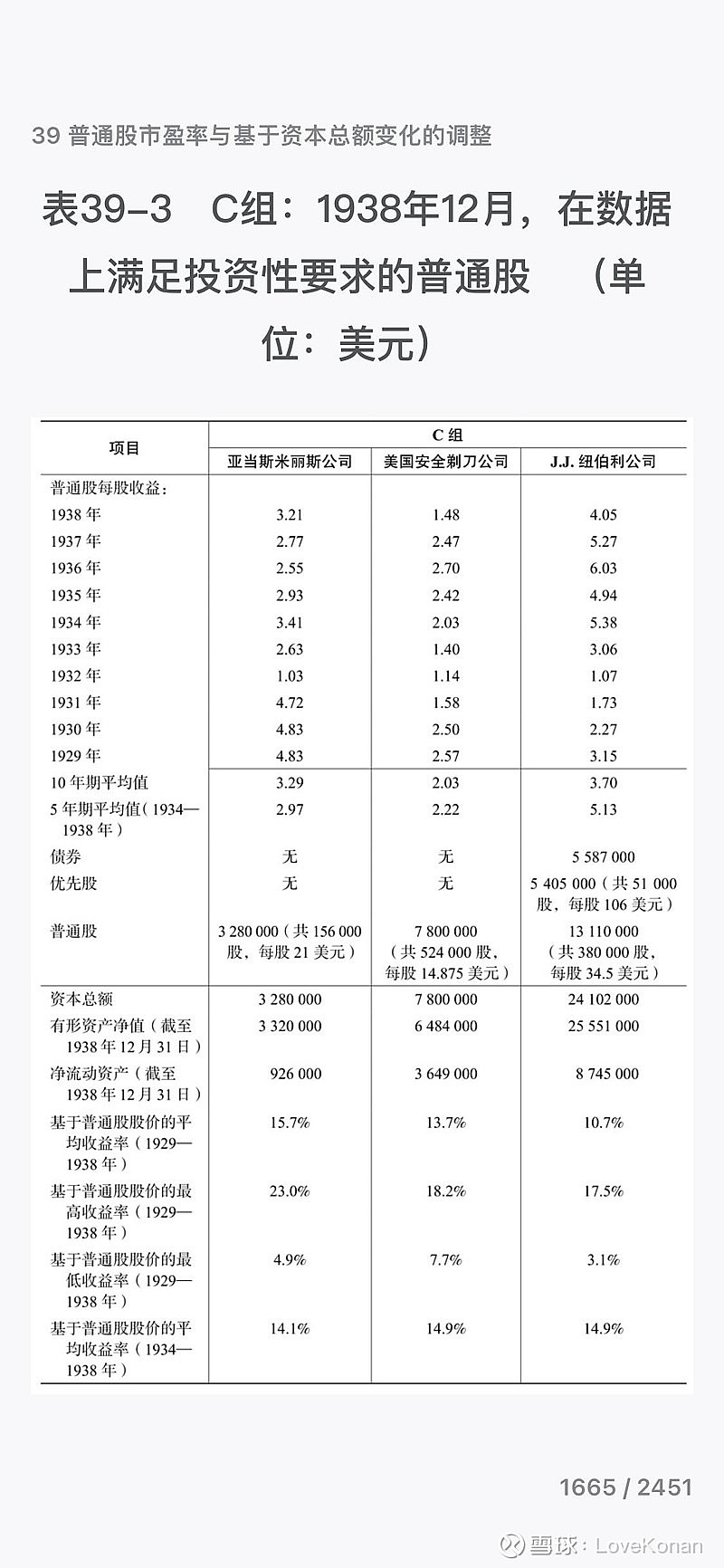

随后格老给出了ABC三组公司的财务表格。A组因价格过高而带有投机性,多是那些好股票。B组是因收益不稳定而变得投机性的股票,就是格老上面警告的因品质而被质疑的低价股。C组是满足投资要求的股票。图片来自微信阅读第六版《证券分析》的截图。

格老总结道:“我们认为的普通股投资,应像C组那样。但在实际购买任何这样的股票,投资者必须还要要求公司的前景至少是有前途的。”

比较可以发现,格老对投资型股票的要求是很高的,而且是要求公司的前景有希望的。大家可以对标C组公司的财务和表现来为自己的投资设定一个基准。

《结语》

如果只用一句话总结这篇文章,我选择这句话——低估只是投资的一个必要条件,还需要令人满意的财务状况、管理层和企业前景。(原文:we must emphasize also that a reasonable ratio of market price to average earnings is not the only requisite for a common-stock investment. It is a necessary but not a sufficient condition. The company must be satisfactory also in its financial set-up and management, and not unsatisfactory in its prospects.)

END