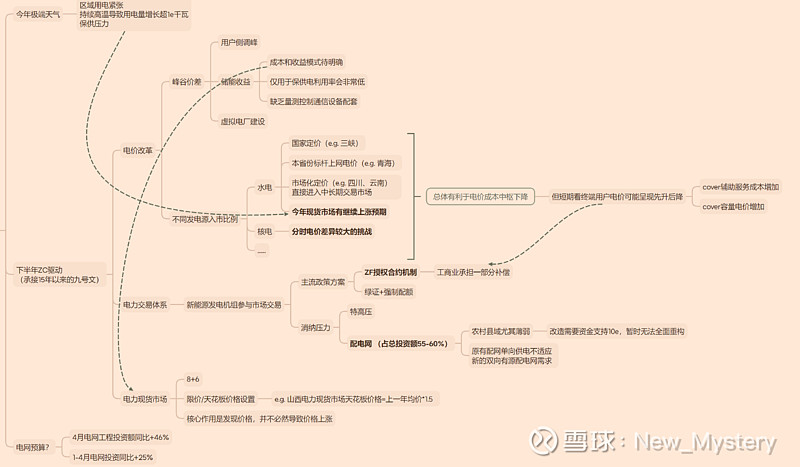

主观上还是比较看好电改这个方向的。几个点吧,宏大叙事虽然说了很多年了,但从去年开始跟AI就关注到海外头部对于发电侧的重视,一句话总结就是——近几年用电侧扩张要远高于发电侧,这是全球的同性。所以去年就看到海外巨头和核电公司打得火热。海外核电涨的很好,我们这边也还不错,但我觉得显然没有兑现完预期。

说回电改,满足用电侧的思路在上一阶段主要聚焦在发电侧,但显然从总量是追不上,从结构上看消纳也是问题。更重要的是,需求端的多样性是配电网的压力所在。

所以这一轮的叙事可能会集中在几方面:

1. 不同发电源入市的多样性,显然上周五拿先手的资金是做了一些功课的,水电有所表现,核电我觉得值得中长线也值得持续重视,尽管核电短期会面临分时电价差异较大的挑战

2. 电力现货市场与储能成本收益的高度挂钩,但目前现货市场的推动现阶段还需要更多的ZZ激励。理解我们的ZZ经济学,推荐看一本书《Q力结构、ZZ激励和经济增长》,会对这个宏大叙事有更深刻的认知,静待SZQH

3. 配电网的升级改造。整个配电网占新增总投资额55-60%,下阶段的重点应该就是上面说的单向-双向,以及县域下沉。

总之,发电侧入市、用电侧改造等都是比较值得关注的方向$国能日新(SZ301162)$ $中国核电(SH601985)$ $南网科技(SH688248)$