一、主营业务介绍

1、公司历史介绍

信义光能最初是信义玻璃的全资子公司,原本由信义玻璃的光伏部门发展而来,于2013年末正式从信义玻璃分拆出来在港主板上市,是“信义系”中第二家上市公司,主要从事光伏玻璃生产制造及光伏电站开发建设,主要产品包括超白太阳能压花玻璃(原片及钢化片)、减反射镀膜玻璃及背板玻璃,为全球主要的光伏组件厂商提供光伏玻璃产品。目前,信义光能共拥有六大光伏玻璃生产基地,分别位于安徽省芜湖市、广西省北海市、江苏省张家港市、天津市和马来西亚马六甲市等。

信义光能控股有限公司是全球最大的太阳能光伏玻璃制造商,公司专业从事太阳能光伏玻璃的研发、制造、销售和售后服务, 为全球主要的国内外太阳能组件厂商提供太阳能光伏玻璃产品。

2、主营业务分析

(一)太阳能玻璃销售(光伏玻璃)

近些年光伏玻璃的销售非常好,得益于新能源行业整体的景气度的提升。信义光能的光伏玻璃业务成长性也不错,近五年营业收入的复合增长率为33%,2022年的营收已是五年前的3倍多了。

(二)太阳能发电厂业务

太阳能发电业务是公司目前的第二大业务,从近些年看来,成长性不如光伏玻璃销售业务,近五年复合增长率仅有9%。

(三)业务分布情况

公司目前是以国内业务为主,海外业务占公司总营收的10%左右。

二、资产负债表及利润表分析

1、资产负债表分析

(一)资产端

(1)类现金资产

账上的类现金资产为53亿,占总资产的10.5%,比重不高。

(2)应收账款

22年末应收账款为104亿,同比增长10%,增幅并不大,但是占总资产比重达20.6%,应收账款所占比重偏高。

(3)存货

22年末存货为20.3亿,占总资产20.3/505.7=4%,存货算偏低的。

(4)固定资产

固定资产是公司资产中最大块的一类资产,22年末为274亿,同比增长10.5%,占总资产的274/505.7=54.18%,公司资产中一半以上均为固定资产,22年资本支出为66.5亿,公司的资本投入太高,属于超重资产的公司,资本投入太高对于公司的盈利有很大影响。

(二)负债端

(1)有息借款

有息借款包括短期借款和长期借款,其中短期借款为43.58亿,长期借款为36.7亿,合计为80.28亿,占总负债的80.28/153.4=52.33%,有息借款比公司账上的类现金资产还多,至少说明公司对于资金是非常饥渴的。

(2)应付账款

应付账款为54亿,经营性负债为60亿,占总负债的60/153.4=39.11%,应收账款是应付账款的两倍,说明公司在供应链上的优势并不明显。

2、利润表分析

(一)营业收入

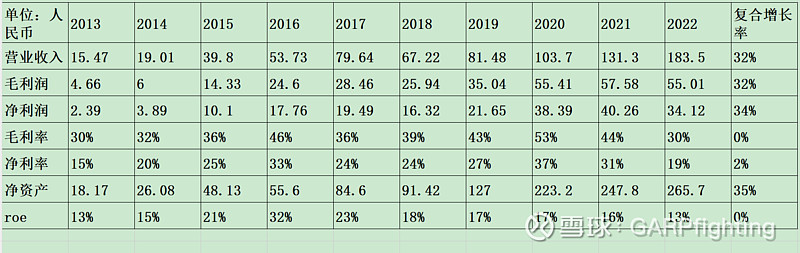

信义光能的营业收入实现了10年12倍的增幅,近十年复合增长率为32%,成长性不错。

(二)毛利率与净利率

毛利率与净利率都呈现出很明显的周期性变化,2022年的毛利率与2013年相比较,基本无变化,都是30%的毛利率,但是这十年中最高毛利率的年份达到了53%。净利率和毛利率的变化基本一致,这十年中最高的净利率达到了37%,也就是毛利率为53%那年。

(三)净资产收益率

净资产收益率近几年以来下滑比较大,22年末roe为13%,已低于15%。

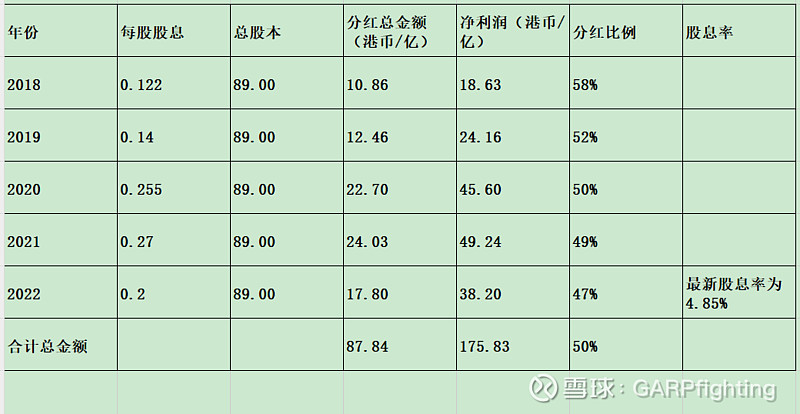

三、历年分红情况

四、估值分析

1、按成长法估值法(港币)

22年报实现净利润38.2亿,近十年净利润的复合增速为29%,23年中报净利润为13.91亿,23年中报净利润同比下降26.94%,23年预计净利润为27.9亿。

未来三年复合增速取5%,三年后净利润为27.9*1.05^3=32.3亿,合理估值为32*25=800亿,目前港股市值359亿,有翻倍的空间。

2、净资产估值法(港币)

根据23年中报最新净资产为290亿,以25亿作为年均净利润的取值,合理估值=290+25*10=540亿,当前市值359亿,目前在合理估值以下。

五、对于公司看法

1、公司所处行业属于重资产行业,需要的资本开支以及投入很高,对于公司的盈利压力比较大。

2、公司处于新能源行业,行业的技术变化比较大,技术还在日益进步之中,变数比较大,并且行业内的竞争很激烈。

3、虽然公司目前的估值偏低,动态市盈率为10,在新能源行业中算很低的水平,但是考虑到公司的基本面一般以及以上两点,暂时不会买入这家公司。