随着二叠纪两强EOG和先锋的FY23业绩出炉,我跟踪的欧美油气企业中大多数业绩都公布完毕了,对其中一些个人比较关心的数据做了整理。(*表示非纯上游企业)

上游分部产量变化

这里的产量变化是没有排除并购和资产剥离的结果,其中EOG近三年的产量增速是与中海油最接近的;

上游分部液体占比

二叠纪的几家虽然也保持在75%以上,但其中低实现价格NGL的比例还是很高;

桶油上游资本开支

绝对值来看都不算高,但同比变化来说,有好几家都在20%甚至30%以上;

经营现金流变化

跌幅基本都在-25%上下,EOG是唯一正增长的;

自由现金流变化

由于大多数企业都增加了资本开支,所以自由现金流下降更多。特别说明,此处的自由现金流采用埃克森美孚的算法CFFO+CFFI,若不满意还请自己计算;

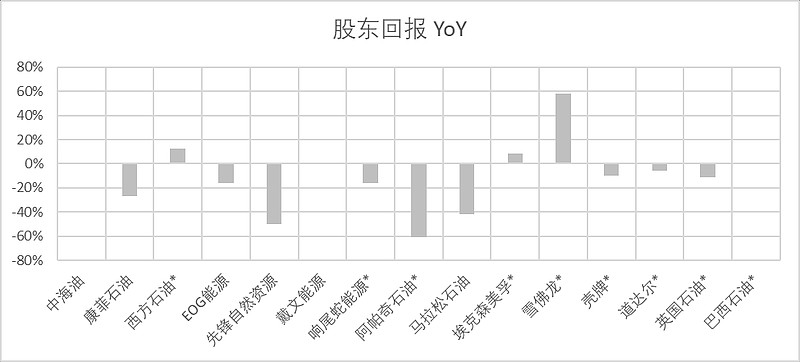

股东回报变化

很有意思,老巴持仓的雪佛龙和西方石油两家是少有的股东回报正增长的;

股东回报占自由现金流比例

虽然大多数企业都因为自由现金流下跌减少了股东回报的绝对值,但从占比角度来说,几乎全都比22年更高,尤其是美国油气企业,都齐刷刷地大幅提升。