油气企业对桶油成本的公布口径一直差异很大,直接把公布的数字拿来横向对比会出现不小的偏差。

中海油作为三桶油里唯一的纯上游上市公司,公布的“桶油主要成本”结构比较合理,就把它拿来作为统一口径,将美股各大油气上游企业的成本,按照合理接近的原则放进去,来进行简单的横向对比。

另外,也顺带统计了一下各大油气上游和综合油气企业的实现价格。

统计结果以图表的形式呈现,数据都来自2022年度财报。

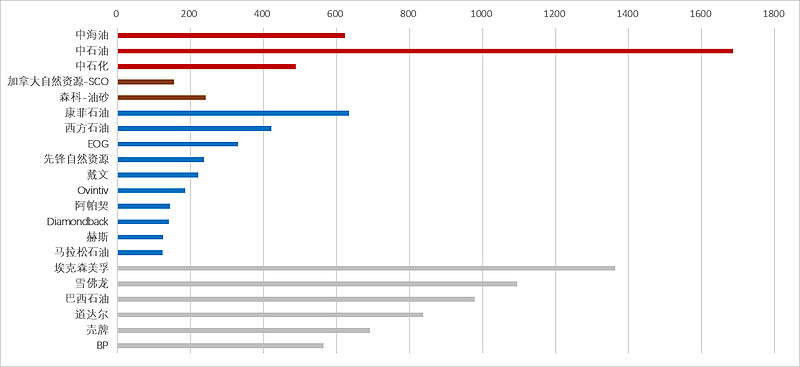

首先看一下全部统计对象的油气总产量,单位是百万桶油当量MMBOE。

其中红色的是三桶油;棕色的是加拿大自然资源的SCO分部和森科的油砂分部,作为加拿大油砂生产的代表,其中森科还是中海油持有权益的Syncrude项目的作业者;蓝色的是上游业务占几乎全部收入的油气企业,其中大部分都是页岩油气生产者;灰色的是大家耳熟能详的综合性油气巨头,其中埃克森美孚和巴西石油分别是中海油圭亚那和巴西项目的作业者。

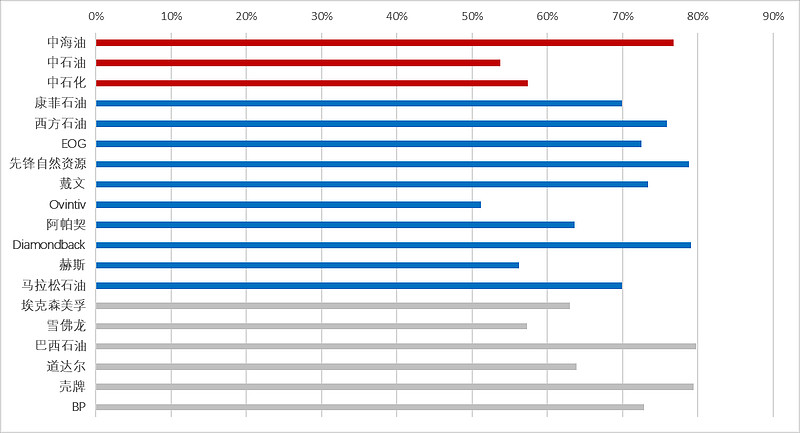

这张是各家石油液体(原油+NGL)占总产量的比例,中海油的比例相对较高,而另两桶油都堪堪过半。

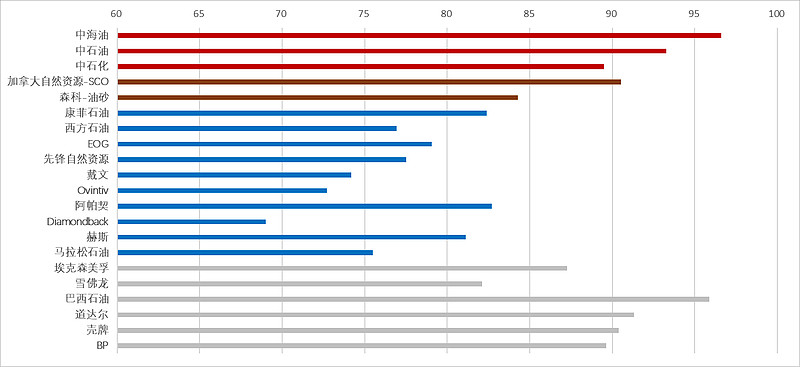

这张是各家的石油液体加权实现价格,单位是美元/桶。由于一些企业只公布合并的石油液体实现价格,另一些只公布原油和NGL各自的实现价格,所以我做了加权平均处理。

2022年布伦特原油期货均价约为99美元/桶,WTI原油期货均价约为94美元/桶,加拿大油砂基准指数WCS均价约为76美元/桶。

中海油和巴西石油这两家以海洋石油为主业的,实现价格都在95以上;

蓝色的页岩油企业虽然原油实现价格基本都略高于WTI,但被大量的低价NGL产出拖累,导致加权实现价格都在70-80左右的区间;

灰色的综合性巨头除了雪佛龙偏低外,整体实现价格都还可以;

两家棕色的加拿大油砂企业,加拿大自然资源的SCO分部全部产量都为合成原油SCO,森科的油砂分部产量中SCO和沥青比例为6比4,因此最终实现价格前者超过90,后者接近85,都远高于WCS。

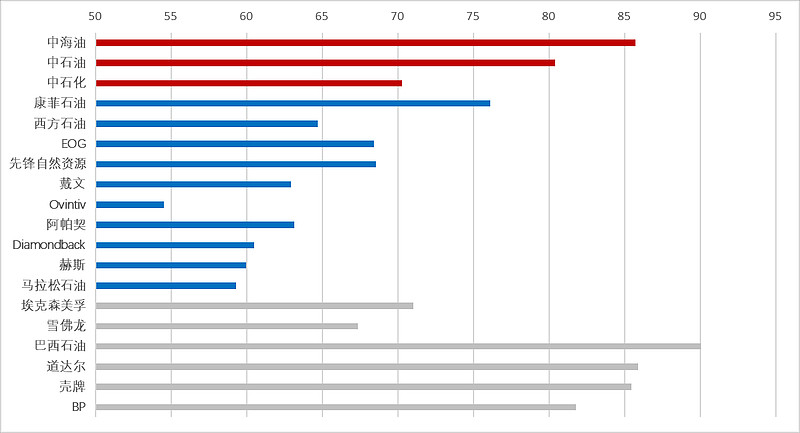

这张是各家油气加权实现价格,也就是上游业务的真·实现价格,单位是美元/桶油当量。三桶油里中海油由于天然气占比低,因此油气加权实现价格最高,超过了85;

蓝色的页岩油气企业里,除了康菲石油因为超高的欧洲气价抬升了整体价格外,其他几家都被低价的天然气严重拖累;

灰色的综合性巨头里,油气加权实现价格基本都跟天然气价格正相关,可以看到三家欧洲巨头都受益于超高的欧洲气价。

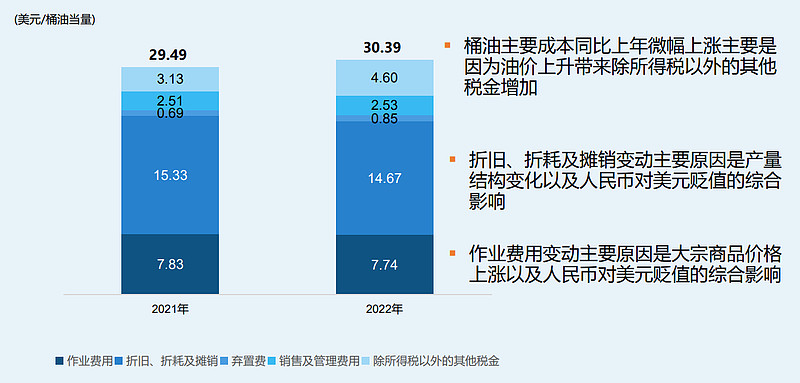

最后就是核心,桶油主要成本,仅对上游企业进行统计,单位是美元/桶油当量。特地加进了埃克森美孚负责圭亚那项目的子公司EEPGL,来反映圭亚那Stabroek区块的主要成本。

其中除中海油和EEPGL外大多数企业的上游运营成本都包含了中游费用,这里就归入作业费用;需要交royalty的归入了税项,中海油的石油特别收益金由于不同年份相差巨大所以暂不列入,2022年桶油特别收益金约为6美元;中海油口径中包含销售费用,美股油气上游企业大多不列入,因为差得不多所以忽略。

中海油的桶油成本控制在30美元确实很优秀了,但页岩油气企业由于折旧、折耗及摊销DD&A也更低,导致桶油主要成本更低。

如果去掉没有实际现金支出的DD&A,来看桶油付现成本的话,中海油的成本优势就比较显著了,而EEPGL在圭亚那的付现成本居然只有8.66,离了大谱。

最后是两家加拿大油砂企业的分部,近60的桶油主要成本,50的付现成本也是高得离谱,按照接近WTI的SCO实现价格(90)来看,非常依赖高油价。

在主要成本之后,由于很多美股油气上游企业会公布盈亏平衡价格,也就是breakeven,所以我也研究了下页岩油气企业breakeven高于主要成本的因素,主要来自油气生产的维持性资本开支(不含油气资产收购)。

由于油气企业往往采用successful efforts method(中海油称为“成果法”)的会计方法,将成功探井的所有钻探开发费用都进行资本化。

对于海洋石油来说,前期一次性投入大,后续没有太多维持性资本支出,慢慢折旧就好,因此盈亏平衡价格与桶油主要成本相近。

但页岩油气企业为了对抗产量的自然衰减,边际上需要进行高频的钻井操作,所以会把这些资本化的维持性费用,在计算盈亏平衡价格时加回来。造成的结果就是,页岩油气企业桶油主要成本低,但是盈亏平衡价格要比它高10多美元,平均都在40美元左右。

———————————————————

之前@czy710 建议我研究下圭亚那海油、加拿大油砂和美国页岩油,翻了一圈财报发现桶油成本+实现价格的视角能最好地体现不同区域的盈利情况。

圭亚那

EEPGL以及赫斯的圭亚那分部的数据都体现出了非常低的桶油成本,尤其是EEPGL不到10美元/桶的付现成本,哪怕存在口径差异,也还是低很离谱。

赫斯还公布了圭亚那的原油实现价格96.52美元/桶,也属于较高水平。总体来说圭亚那Stabroek区块确实是一块超级大肥肉。

加拿大油砂

桶油主要成本和付现成本跟想的一样高,但实际的实现价格却也比想象中要高许多。之前对油砂了解不够,没想到通过改质厂之后的最终产品SCO居然可以达到与页岩油齐平甚至超过的品质。这样一来,90的SCO实现价格和60的主要成本之间的空间就比之前想的要大一些了。如果将15的royalties前置到实现价格的计算步骤中,则是75的实现价格和45的主要成本。

长湖项目的改质厂,就是受爆炸事故影响关停的那个,为长湖项目和K1A项目生产的沥青提供改质,沥青处理能力为7.2万桶/天,SCO生产能力为5.85万桶/天。

K1A项目复产,长湖改质厂部分设施顺利重启后,产量恢复到了约4.4万桶油当量/天。

此外,中海油拥有7.23%权益的Syncrude项目,其改质厂拥有35万桶/天的SCO生产能力。

页岩油气

页岩油气企业大家研究得都比较透彻,也确实是被天然气价格拖累最严重的一个区域。西方石油和先锋自然资源我看了下公布的作业费用口径都是LOE,但前者的桶油LOE高了很多,不知道具体原因。

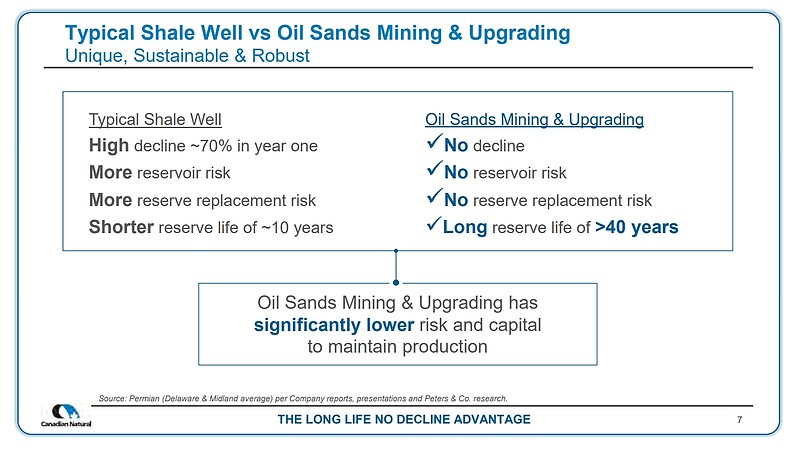

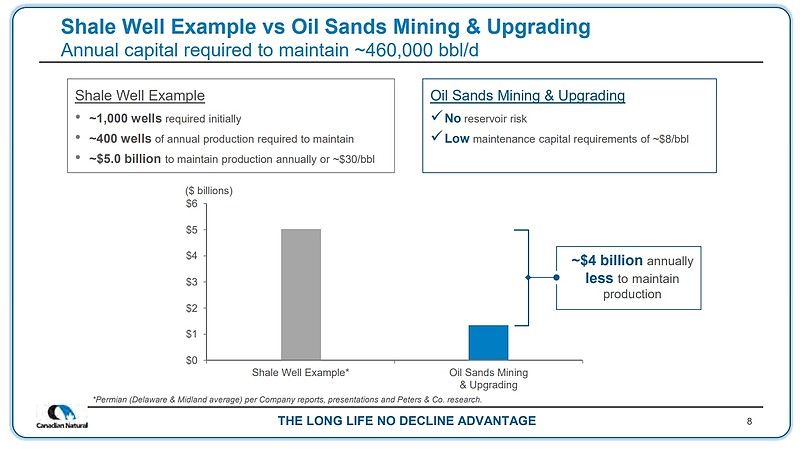

加拿大自然资源在presentation里自夸了一下油砂相对页岩油气的优势。确实没毛病,唯一问题还是成本太高了,但如果考虑到SCO的实现价格又比页岩油气加权实现价格高了不少,似乎还是有潜力的。