这篇谈一谈黄金价格和实际利率的关系,虽然黄金与实际利率的关联度已经越来越远,但这属于一个基本的分析框架,还是应该看这个维度的关系。

实际利率是指名义利率扣除通货膨胀率后的利率。当实际利率下降时,投资者更倾向于购买黄金等资产,因为持有黄金损失的利息更少,而通胀率上升背景下黄金比起其他投资更能保值。反之,当实际利率上升时,相当于持有黄金的机会成本增加,黄金价格可能会下跌。

与实际利率首先密切相关的就是名义利率。从2019.08——2020.03这一轮美联储降息周期(仅仅统计降息周期,未涵盖QE等全部宽松周期)来看,时长7个月,累计降息225个基点。黄金价格在此区间上涨19%左右,最低点到最高点涨幅22%左右。

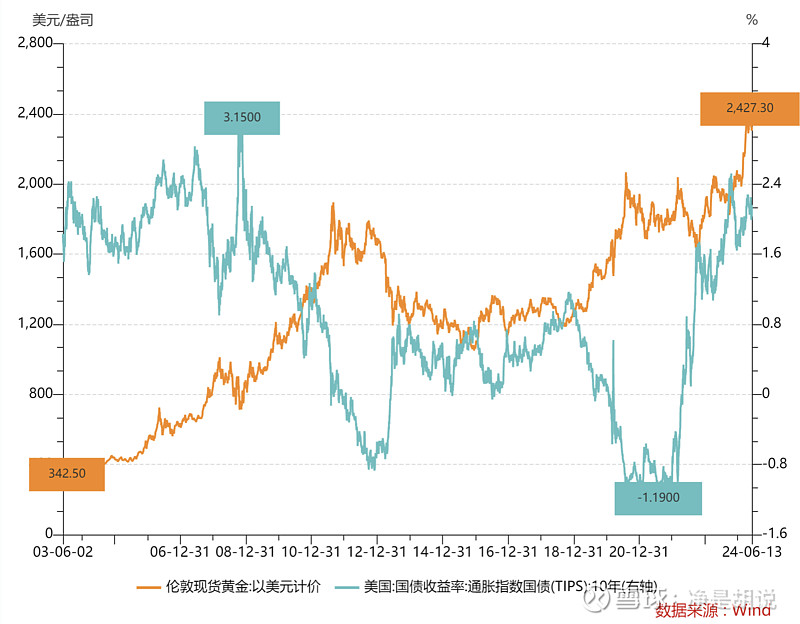

与实际利率相关的还有通胀率,由于实际利率和通胀预期无法直接观测,实践中常用通胀保值债券(TIPS,Treasury Inflation-Protected Securities)的收益率来衡量美国实际利率,下图是黄金价格和TIPS收益率的关系图。

可以看出,二者基本上呈现反方向变动关系,但是2022年之后,黄金价格和实际利率逐渐脱离了负向的关联,而是呈现出同向变动的关系,也就是黄金价格并没有因为实际利率的上升而下降,而是在同向上涨。这是因为黄金越来越多受到其他因素影响:央行购金、美国债务问题、去美元化与国际地缘政治局势变化等。

与实际利率相关联的还有美元指数,通常在美国实际利率上升的时候,美元指数会走强。黄金价格与美元指数呈现负相关,因为黄金在用美元计价。如果美元走强,黄金价格可能会下跌,反之则可能会上涨。

中金公司对实际利率和美元指数与黄金价格之间的关系做过研究,认为在实际利率1-1.5%,美元指数102-106的情况下,黄金合理中枢在2500美元/盎司,大家可以作一个参考。

当然,这个图没有对实际利率低于1%、甚至负利率的情形下作出判断,而且仅仅考虑了实际利率、美元指数这两个因素影响下的金价估值,如果算上实践中客观存在的央行购金、债务问题、去美元化、地缘政治危机等因素,黄金价格应该还要在上表基础上再度加高。

但是,如果全球央行购金持续没有突破、全球地缘政治局势没有新的恶化,那么短期内黄金的价格可能要更多回归实际利率估值框架。但如果把握了之前所说的黄金的大逻辑,那么也就不难理解究竟为何大趋势了,也就不难理解近期为啥连沙特都要终止实行已50年的石油美元协议了。

后记:

雪球人气跟A股的人气正相关,现在还要求500人以上关注才能开通打赏,一篇长文写下来,应者寥寥,有时甚至连点赞的都没几个,确实感觉费力又不讨好,雪球还是应该给长文创作者多一些鼓励,读者大人们也请不要吝啬点赞呀,之前有些文章收藏比点赞还多也是离谱。

#贵金属投资# #大金融午后狂飙!三大指数全线翻红# #黄金等避险资产崛起# @雪球创作者中心 @不明真相的群众 @今日话题 $黄金ETF(SZ159934)$ $黄金ETF(SH518880)$