原文链接:网页链接

估值差异

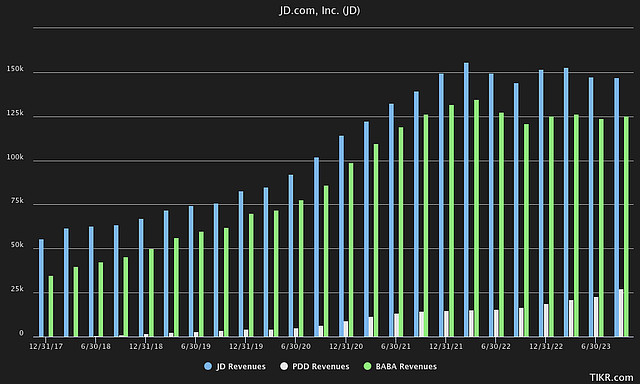

回到 京东 的估值,即使与其他中国 ADR 相比,我们也发现了不少差异。与阿里类似,从过去 12 个月的数据来看,近几个月的收入一直持平,而拼多多则不同,其收入增长势头依然强劲。另一方面,我们认为 京东 的盈利保持稳定没有问题,因为它目前的定价本来就不是一家成长型公司。

一个不常被提及的事实是,尽管宏观经济出现了前文所述的各种恶化,但像拼多多这样的公司仍以相当高的倍数进行交易。目前,拼多多 12 个月营业利润的交易价格超过 30 倍,这表明如果公司的增长数字继续上涨,投资者在某种程度上愿意接受宏观风险。就拼多多而言,Temu的国际性增长肯定会起到一定作用,但归根结底,拼多多仍是一家中国公司,面临着与京东一样的地缘政治和宏观风险。

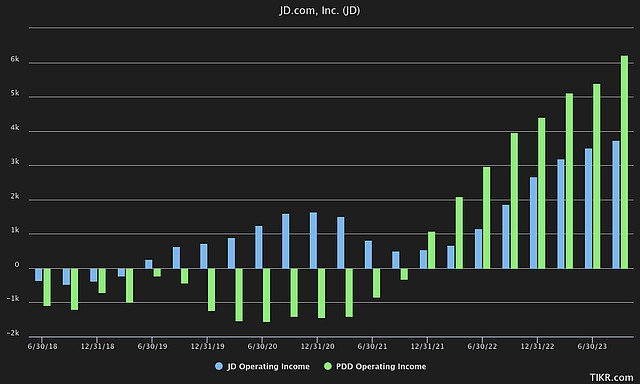

这种差异令人费解。拼多多市值为 1872 亿美元,营业利润为 62.2 亿美元,而京东市值为 365 亿美元,营业利润为 37.2 亿美元。因此,虽然拼多多的营业收入高出 1.7 倍,但价格却高出惊人的 5.12 倍。毋庸置疑,我们认为人们为拼多多的增长付出了过高的代价,而对京东则是弃之如敝屣。拼多多的优势在于广告,相比之下,我们认为京东的竞争优势在于其庞大的供应链和过去 15 年建立起来的效率,这是其他任何公司都难以复制的。

说到这一点,我们认为未来的运营利润率也有提高的空间,因为京东 的创始人上个月曾表示,存在提高效率的空间:

京东创始人、现任董事局主席刘强东曾表示,中国电子商务巨头目前的运营方式 "庞大、臃肿、低效",需要改变。

因此,从估值的角度来看,即使不考虑该公司庞大的资产负债表,考虑到其纯利润和可分配给投资者的现金,我们也看不出为什么京东不能以非常合理的 10 倍 P/FCF 的价格进行交易。由于该公司目前的市盈率为 6.49 倍,我们认为其平均回报率至少会达到 10 倍市盈率,或以每股 35.83 美元计算的 5628 亿美元市值。如果以非常乐观的 16 倍估值计算,则会有更大的上升空间,市值可达900亿美元或每股 56.81 美元。

底线

我们认为,这是中国股市,特别是京东的最新底部。尽管银行系统、地方债务和房地产泡沫存在巨大问题,但混乱中仍有价值可寻。我们认为,中概股似乎并没有陷入价值陷阱,因为投资者仍然愿意接受拼多多等股票的宏观经济/政治风险,而对京东的估值则过于低廉,即使对于一家处于成长后期的公司来说也是如此。

因此,对我们来说,这是绝对没有问题的,我们将评级从 "买入 "上调至 "强力买入",因为我们看到了一条非常好的均值回归之路,股价为 35.83 美元,即在合理估值的基础上,仅上涨空间就超过 52.86%。在积极的情况下,我们将毫不惊讶地看到该股向每股 50-60 美元迈进,如前所述。下行方面,我们认为该股在 20 美元的技术交易价位上有巨大支撑,有形账面价值为 14 美元,年度 FCF/股为 3.13 美元。

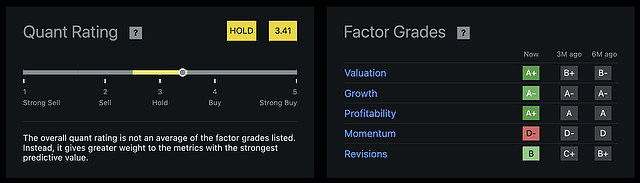

利用这笔资金进行分红和回购方面的一些积极消息,最终也能重燃投资者的希望。Seeking Alpha 的量化评级目前将 京东 评为 "持有",对其估值、增长和盈利能力给予了非常积极的评价。唯一的负面评级是趋势。当这一势头开始回升时,我们相信京东将迎来复苏。

提示:以上内容均来自Seeking Alpha网站,仅供学习与交流之用,不构成任何买卖建议或推荐。

#SA分析师看中概股 $拼多多(PDD)$ $京东(JD)$