| 发布于: | Android | 转发:0 | 回复:32 | 喜欢:5 |

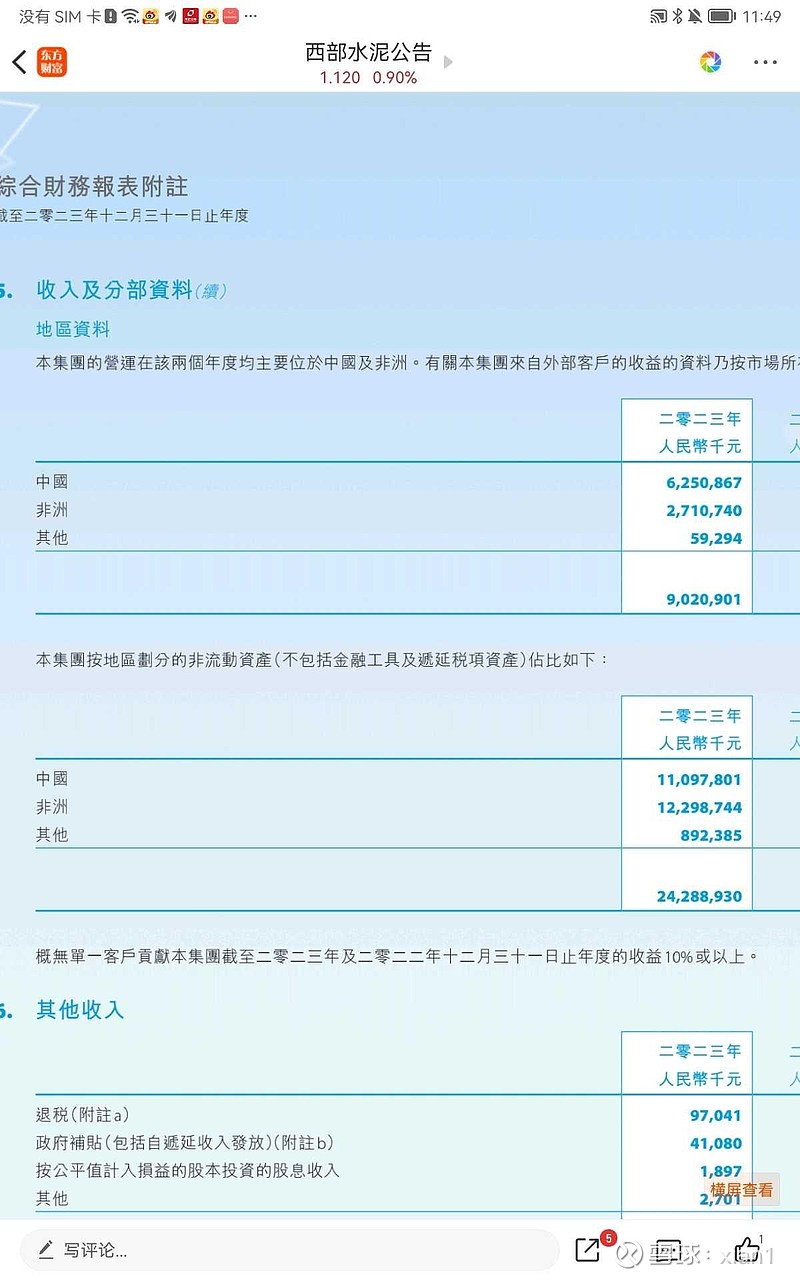

原因有1,国际大厂有不少老破小产能,产能利用率连40%都不到,亏钱。2,也是最根本的原因,缺电,非洲严重缺电。中日韩不再出口火电。只有中资或中外合资才能出口建煤电站。国际大厂没电只能退出,非洲高能耗产业以后只有中资能做

看起来埃塞俄比亚的产能过剩风险短期还不会发生。

那么他的主要问题还是经济发展,是不是能一改过去的颓势?

如果埃塞能实现经济起飞,那么它的潜力还是非常巨大的,这会产生数倍于现在的水泥需求。

对于水泥这种门槛比较低的原材料,还是需要时时保持观察和警惕。

世界这么大,国内企业应该分散化不要在一个地方卷的大家都难受便宜了外人,感觉公司投资激进是高明的布局,把好地方占了也可以防止后来者,提高门槛。

国际水泥大厂退出非洲是啥原因?

现在分红少了一点,希望明年能正常

请问楼主明年公司开支大约多少?

上周没跌多少,我都还没买够。

为啥2期这么着急就开始了呢

风险与机会并存,这样的股才有爆发力

拿住吧,不必纠结短期的波动,做时间的朋友,几倍都有可能。

幸好水泥投光伏不是环保政策要求,光伏没得玩