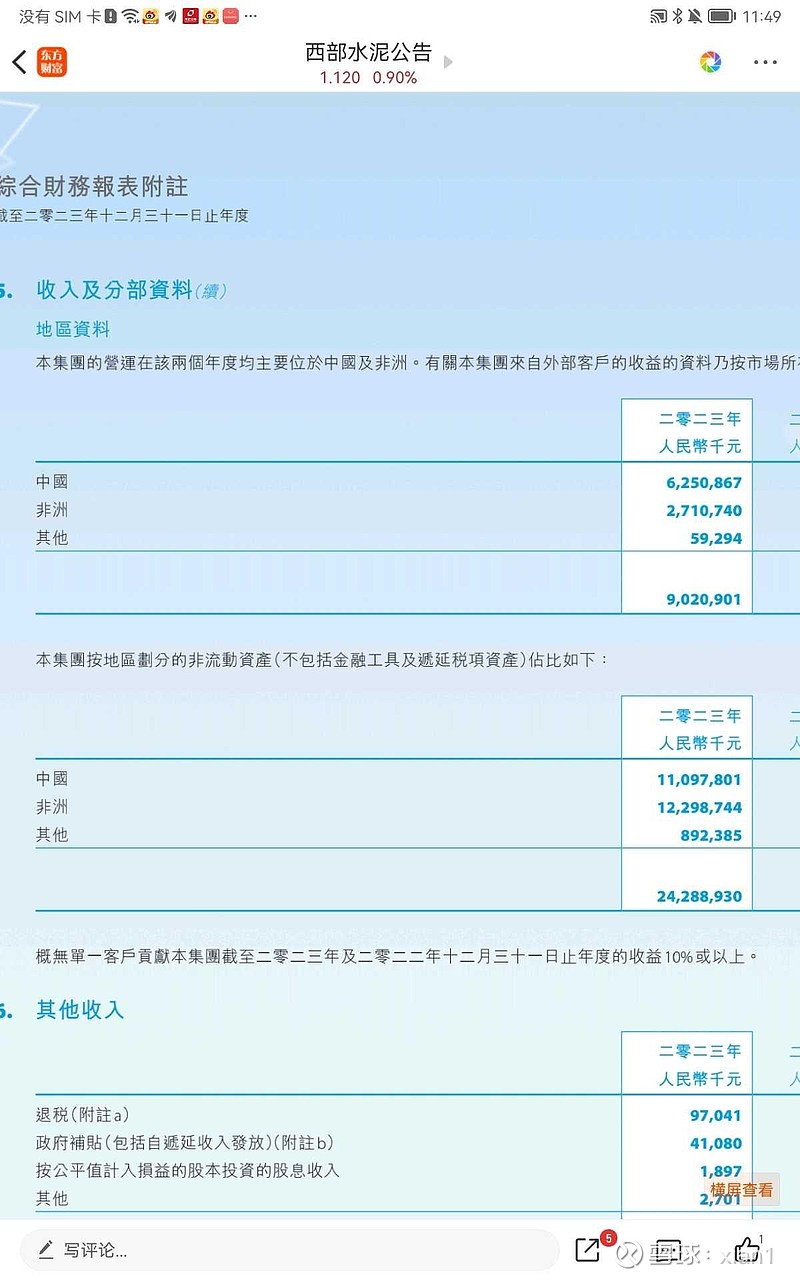

$西部水泥(02233)$ 全仓西部水泥和海狗,走了半年的超级牛市在前个周五嘎然而止,上周损失惨重,由于两个股都离我目标价尚远,自己也不会做t,所以就傻傻的拿着吧。稀泥是个争议非常大的股,看五倍十倍的不少,认为非洲水泥马上红海,资金断链的也不少。我说说自己的看法。一,我认为稀泥在非洲,四年内能维持高利润原因有1,西部水泥从19年开始非洲投入,到20年巨资投向非洲,截止23年底非洲固定资产超120亿,而同期,红狮水泥200亿砸向光伏新能源,海螺及国内水泥企业都也是巨资砸向光伏新能源,直到今年不少水泥企业还在加码新能源。如今水泥企业早已不是几年前的财大气粗了。2,西部水泥目前所在的非洲国家,除西泥外基本没有新建产能,a.莫桑比克华新收购了inter水泥产能(没有扩大产能)进行改造,25年投产,这会有一定的增量。b.埃塞首富德巴水泥在23年,跟中材国际签了一个5000吨的水泥厂21亿人民币的合同,合同约定预付款和工程款到位才开工,这个资金直到现在也没到位。所以一直没开工。另外还有一家贝轮塔公司签了一意向合同,这个也一直没推进,正式合同还没签。德巴水泥哪怕今天就开工,按合同也是要29个月后建成,当初莱米按合同可是要23年七月建成的。以埃塞的银行资金状况,这个资金到位可能比较难。3,国际水泥大厂正逐步退出非洲,这里会让出一部分市场,非洲基建的快速增长,水泥销量增长较快,埃塞现人均80kg/年,如果达到北非平均水平400kg/年的一半,销量都能翻三倍。4,非洲建厂从规划到开建的时间也是非常长的,比如马达加斯加,稀泥已经完成石灰石矿,煤矿,石墨矿,锂矿的探矿近一年了,一个采矿权都没拿到。安哥拉,稀泥拿下石灰石矿权一年了,水泥厂连个框架协议还没签。二,说说资金链,西部水泥最危险的时候应该是23年。当时预计经营现金流只有20亿,资本开支一年高达34亿。结果下半年由于大湖+安家的供献下半年经营现金流达到16亿多。今年上半年算17亿现金流,下半年由于莱米,安集延,大湖+安家继续提供现金流增量,下半年估计23亿经营现金流。这样全年40亿现金流,对应今年缩减开支到20多亿,现金流转正,起码没有断链风险