近两周多次提及桂冠电力,并着手分仓长江电力到桂冠电力。主要原因,过去一直是两只股票一个重仓一个轻仓,在两只股票间做短线交易。由于华能水电上涨过快,结束华能水电主仓长江电力付仓操作,全部重仓长江电力,此后一直没有合适股票,近半年单吊长江电力未动,这种情况过往不大常见。2020年至今关注范围就是清洁基荷电力股,核电只有中国核电和中国广核,纯水电(含有新能源和少量火电)长江电力、华能水电,黔源电力集水区域太小没有考虑,桂冠电力2020年持有一段时间,考虑来水波动比较大等原因,曾被排除在外重点关注范围。重新将其纳入视野,一是原来重点关注股票估计短时难以进入合理股价区间,更重要的是桂冠电力今年来水有望恢复,且年报和业绩说明会透露的信息比较乐观。正好中国核电由于其新能源业务地域广泛,项目繁多没有能力继续关注,加入桂冠电力,重点关注股票仍是5只,昔日桂冠又回来。

闲话少叙,回到正题,多维度审视一下桂冠电力现在估值。

1、重新关注桂冠电力源于涨幅不大

前面的帖子说过,现在基荷清洁电力股票,只有原来关注长江电力和新进考虑的桂冠电力仍没有高估。

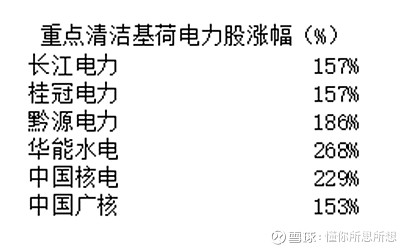

上面是重点关注股票从2020年至今的涨幅情况,把黔源电力也算近来,是因为它比桂冠的体量小,稳定性远不及桂冠电力。

很有意思,长江电力和桂冠电力竟然高度的一致,涨幅都是157%,这么看来眼下除了估值相当,来2020年以来的涨幅也完全一致。

同时水电,华能水电同期涨幅268%,超过桂冠电力多达111个百分点。其实站在2020年的时间点,华水的业绩0.27元,桂冠电力0.28元,两只差距很小,股价桂冠电力还略微占据优势。

黔源电力考虑送股后,实际涨幅186%高出桂冠电力29个百分点,如果从稳定性来讲远不及桂冠电力,涨幅却超过桂冠,从另一个侧面说明桂冠涨幅落后了。

两个核电,中国核电涨幅229%,有当时受扩股影响压低股价因素,更有估值因素;中国广核涨幅略低于桂冠电力,但要看急跌之前的估计,涨幅达到164%,也是不甘落后。

2、 桂冠电力业绩重要因素

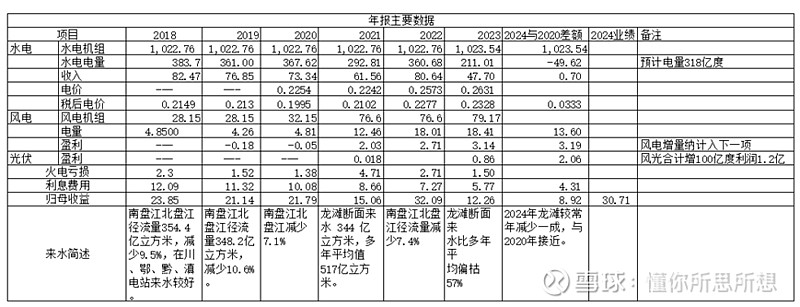

为全面的了解桂冠电力的业绩关联重要因素,对2018-2023年发电量、电价、火电亏损、利息费用做以下统计:

1)水电发电量。从桂冠电力每年的经营业绩看,水电发电量是一个十分关键数据,业绩较好年份水电发电量均处于较高水平,2018年水电发电量383.7亿度,归母收益来到了23.85亿元。

2)电价。归母收益最高是2022年32.09亿元,这一年水电发电量处于正常波动状态,电价却来到的0.2277元,高于2019年接近3分钱,电价成就了2022年的高业绩。

3)财务费用。2023年水电发电量211.01亿度,比2018年减少182.69亿度,按0.21元电价计算减少利润30亿元(扣除税费后),减少净利润在25亿元,2023年将出现亏损,有电价帮忙,也有风电利润贡献,利息费用减少6.32亿元更是功不可没。

3、桂冠电力水电设计发电量

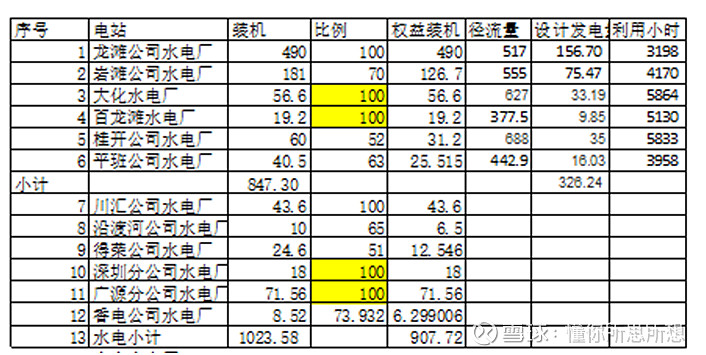

水电发电量这么重要,那么公司水电机组的发电能力在什么水平上,没有找到官方发布的公司水电设计发电量,但查到主要水电在的设计发电量,前六个主要电站装机容量847.30万千瓦,设计发电量326.24亿度。

剩余机组比较散乱,难以查到相关数据。剩余机组容量176.28 万千瓦,按一般小水电3000利用小时计算,设计发电量52亿度。

合计设计发电量378亿度。

4、客观看待公司主要电站的来水趋势

从上面的统计情况可以看到,公司水电6年中只有一年达到设计发电量。确实红水河特别是龙滩以上来水长期低于多年平均值,且起伏比较大。一方面,黔西南区域降水不稳定,容易发生伏旱;另一方面黔西南是典型的喀斯特地貌,地表不易涵水,地表水渗漏严重,没有充沛的降水难以形成径流量。

对但近三年来水,特别是2023年的极度枯水也有特殊性。

拉尼娜和厄尔尼诺现象 被认为导致全球气候变化的主要原因。对我国而言,拉尼娜现象将导致我国夏季降 雨带北移,出现“冷冬热夏、南旱北涝”现象,厄尔尼诺现象则大致相反,两者通常 交替出现。三重拉尼娜事件极少出现,自1950年以来,三重拉尼娜事件仅在上世纪 70年代中期和90年代末期出现,2020-2022年是本世纪首次出现三重拉尼娜事件。

2023年结束的三重拉尼娜事件,是少有的小概率事件,且前面没有强的厄尔尼诺事件情况下的拉尼娜事件,这种情况是有史以来第一次,对气候的影响可能更为极端。

2023年开始发生厄尔尼诺事件,为什么没有改变地处南方的桂冠电力来水?厄尔尼诺对中国的影响在当年夏季降雨影响不明显,对当年冬季和次年夏季表现更为强烈,例如1997/1998年超强厄尔尼诺事件,1998年汛期,长江流域持续性特大暴雨引发了严重洪水灾情。2023年的厄尔尼诺事件未能改变来水秃势,继续处在极端的拉尼娜事件影响之下也算正常。

综合看来,以目前短周期统计看,至少在预期近期来水时要持谨慎态度,比如将公司水电发电量按设计发电量9折预期。今年公司预计来水偏枯一成,按上面的统计情况看水电发电量在360亿度左右。毕竟在大旱之后的第一年,去年底贵州库唐普遍蓄水不足,今年水电发电按最近5年均值318亿度测算。

5、小结

前面分析了2020年至今的涨幅,那么就用2024年和2020年主要数据比对结果,以2020年为基数,测算2024年的归母收益。

1)2020年归母收益21.79亿元。

2)水电收入由于电价上涨打个平手,电价弥补电量下降影响。上涨主要原因,2022年前是2021 年水电电价取消了丰水期降价 10%、高能耗补贴、10 千伏用户补贴等多项水电减利政策,上网电价有所回升;2023年则是深化“两个细则”、 辅助服务市场管理获得收益 1.28 亿元,继续提升电价水平0.0051元/千瓦时。相比2020年税后电价上涨0.033元/千瓦时,上网电价上涨是大多水电近几年走强的主要动力,桂冠电力的电价毫不逊色。

3)风电利润提高,装机容量增加146%,利润较2020年增加3.19 亿元。悄无声息,桂冠电力3年间增加风电装机容量37万千瓦,并在持续增长,已经成为极具潜能的增长点,值得看好。

4)火电保持原有水平,按2023年的亏损预测2024年火电亏损额度,保障不增加亏损。这样测算出于谨慎原则,目前煤炭价格低于去年同期,且有火电容量电价,实际的亏损情况有望改善,应该有一定的扭亏,那就用它为测算误差做备手吧。

5)利息费用支出大幅度降低,2024年有望保持或低于2023年,如此可以降低利息费用支出4.31亿元。

上述合计可以在2020年基础上增加2024年归母收益8.92亿元(按15%所得税税后),2024年归母收益30.71亿元,每股收益0.4元左右。

至于今后几年被的增长,纯水电公司基本差不多,增长率4%左右。

由于桂冠电力的主要拓展区域在广西,能源大部分靠外部补充,外部输电要较输电费用,地产电力优势明显,况且公司水电均为计划电价,未来可能的火电降价牵引的电力价格下调,公司水电受影响极小,安全性更高。

据2023年业绩说明信息,广西自治区发改委已下发通知,开展部分水电站发电成本调查,2024年将进一步健全自治区内消纳的统调水电站上网电价形成机制。成本调查也许会有提价的可能,降低可能性为零,有希望总是好的。

龙滩电量一半送广西,一半送广东,上网电价执行国家批复的综合电价296.7元/兆瓦时(含税),除遇暂时国家政策有较大调整外,电价在短期内不会有太大变化。龙滩距离送点区域近输电成本低,但上网电价只有不到0.3元,虽然没有提价机会,但贵在安全(电价风险而言)。

2023年公司获得新能资源大都是风电,公司有意愿扩展海上风电,风电的出力曲线比光伏更符合用电符合曲线,逻辑上将更有竞争优势。

从未来角度看,桂冠电力也不差。

别的同类公司发生事情长江电力和桂冠电力也有,只是枯水把他们的增长给淹没了,随着来水的恢复,他们的价值也将得以体现在股价上。

在发电量预测上,已经给予足够的这让对冲波动影响,加上半年分红60%,全年分红70%高比例分红,应给18被市盈率,静态动态看桂冠电力股价没有高估。

依据估值炒股,就是动态的对股票进行估值,始终手持低估值股票,获取稳定的较好收益。

做足功课,敬畏市场。

上周做了一些关于桂冠的操作,同步零散发了帖子,现将上周一些关于桂冠电力与本贴重复的内容删除。